MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los retiros relacionados con la adquisición de vivienda o mejoras locativas siguen siendo los más usados por los colombianos

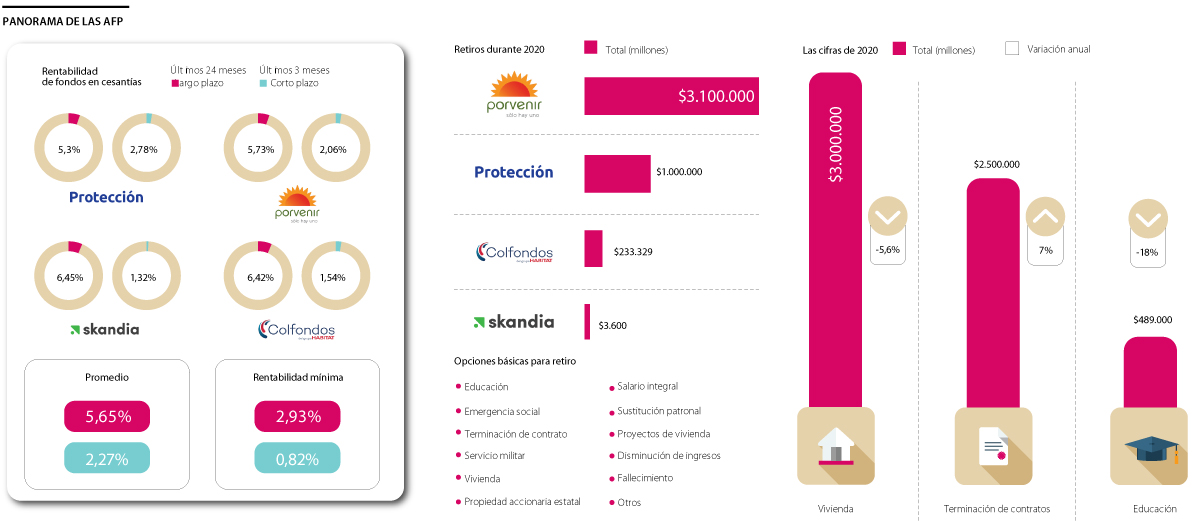

Las cesantías han sido protagonistas en medio de la contingencia generada por la pandemia de covid-19. En un momento en que el desempleo ascendió hasta 19%, según cifras del Departamento Administrativo Nacional de Estadística (Dane) se presentaron como un salvavidas, que permitió garantizar el bienestar de los hogares ante situaciones complejas como las vividas en 2020.

Por terminación de contrato y bajas en el salario el año pasado se usaron $2,5 billones, cerca del 40% de los recursos que se retiraron el año pasado ($6,2 billones) y 17% del total que se logró recaudar en el año.

Esos retiros por desempleo crecieron 7% y para los expertos esta sigue siendo la opción más inteligente para usar este recurso. “Situaciones como las vividas en 2020 evidencian la relevancia de darle un uso adecuado a este dinero y no considerarlo como un ingreso extra”, explicó Juan David Correa, presidente de Protección.

En el caso de este fondo, la cifra destinada para pérdida de empleo y recuperación de ingresos representó cerca de $1 billón, “permitiendo que 600.000 hogares mantuvieran su bienestar financiero a pesar de la coyuntura”, agregó el directivo.

Ahora, con ciertas mejoras que se esperan en materia laboral para 2021, los expertos señalan que mucha personas pueden tener otras opciones para este dinero, que tendrá un aumento el 14 de febrero, plazo máximo para que los empleadores consignen las cesantías causadas durante el año pasado.

Para el Fondo Nacional del Ahorro (FNA), una buena opción, teniendo en cuenta que las tasas hipotecarias están en niveles bajos, es invertir en la compra de casa, ya que además se puede beneficiar de los subsidios que ofrece el Gobierno Nacional.

En este caso, opción para la que se retiraron $3 billones en 2020, los expertos señalan que si se maneja de forma adecuada también puede ser un seguro, al ver este activo como una inversión o como una forma extra de ingresos.

Es por esta razón, que este monto, pese a la caída de 5,8% el año pasado, sigue liderando en las solicitudes de retiro. Además, los requisitos no incluyen únicamente la adquisición de vivienda nueva o usada, sino que también se puede utilizar en este tema para hacer reparaciones locativas; para realizar abonos a créditos en el caso del FNA, para la adquisición de lotes, o para la liberación de gravamen hipotecario.

Seguido de estos tres casos, otro uso es para educación, bien sea del afiliado, del cónyuge o compañero permanente, o de los hijos, y para retirar el dinero se pedirá la matrícula en entidades de educación superior que sean avaladas por el Estado.

Por el impacto de las pérdidas de ingresos en la población colombiana el año anterior, que según Anif llegaron a $27,9 billones entre marzo y octubre, Correa agregó que las personas deben tener una verdadera planeación financiera este año para este recurso, que debe ser entendido “como un ahorro de largo plazo, que les ayudará a sortear dificultades, como la terminación de su contrato laboral o la reducción de sus ingresos, o para que apalanquen la realización de sus sueños, como lo son la vivienda y la educación”.

“En Porvenir, los retiros por emergencia económica llegaron a $181.183 millones”.

“Aunque se permiten más usos, el mejor aprovechamiento fue de quienes mantuvieron el dinero en la cuenta”

Para quienes poco conocen de la destinación que pueden darle a este dinero, es importante recordarles que también se usa en momentos cuando el afiliado preste servicio militar, se pueden retirar si hay una sustitución patronal, también si el afiliado pasó de recibir un salario regular a uno integral (ver gráfico).

“Es muy importante incorporar una buena planeación financiera para que este dinero se convierta en un fondo de emergencia, que debe ser equivalente a seis meses de gastos mensuales, y que pueda respaldar a las personas en caso de enfrentar situaciones fortuitas”, concluyó el presidente de Skandia, Santiago García.

¿Qué pasa si deja su dinero quieto en el fondo?

Según datos de Colfondos, los afiliados que han logrado un mejor aprovechamiento del dinero de las cesantías fueron aquellos que lo mantuvieron en la cuenta, pues “vieron crecer sus ahorros gracias a los excelentes rendimientos de los fondos y los usaron por emergencia durante la pandemia para cubrir necesidades básicas”. Actualmente, Colfondos tiene la tasa más alta de rentabilidad con 7,89%.

Los interesados en hacer uso de esta opción deberán cumplir con una serie de requisitos a la hora de realizar el trámite

Los analistas y centro de investigaciones como Anif estiman un dato cercano al 15,5% en la tasa de desempleo para 2020

Debido a que el capital político se gastaría en la tributaria y la laboral; esta última buscando mejorar problemas de informalidad

{kind=link}