MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Si bien este modelo permite que los negocios al interior crezcan, llega un punto en el que se necesita de un mayor capital externo

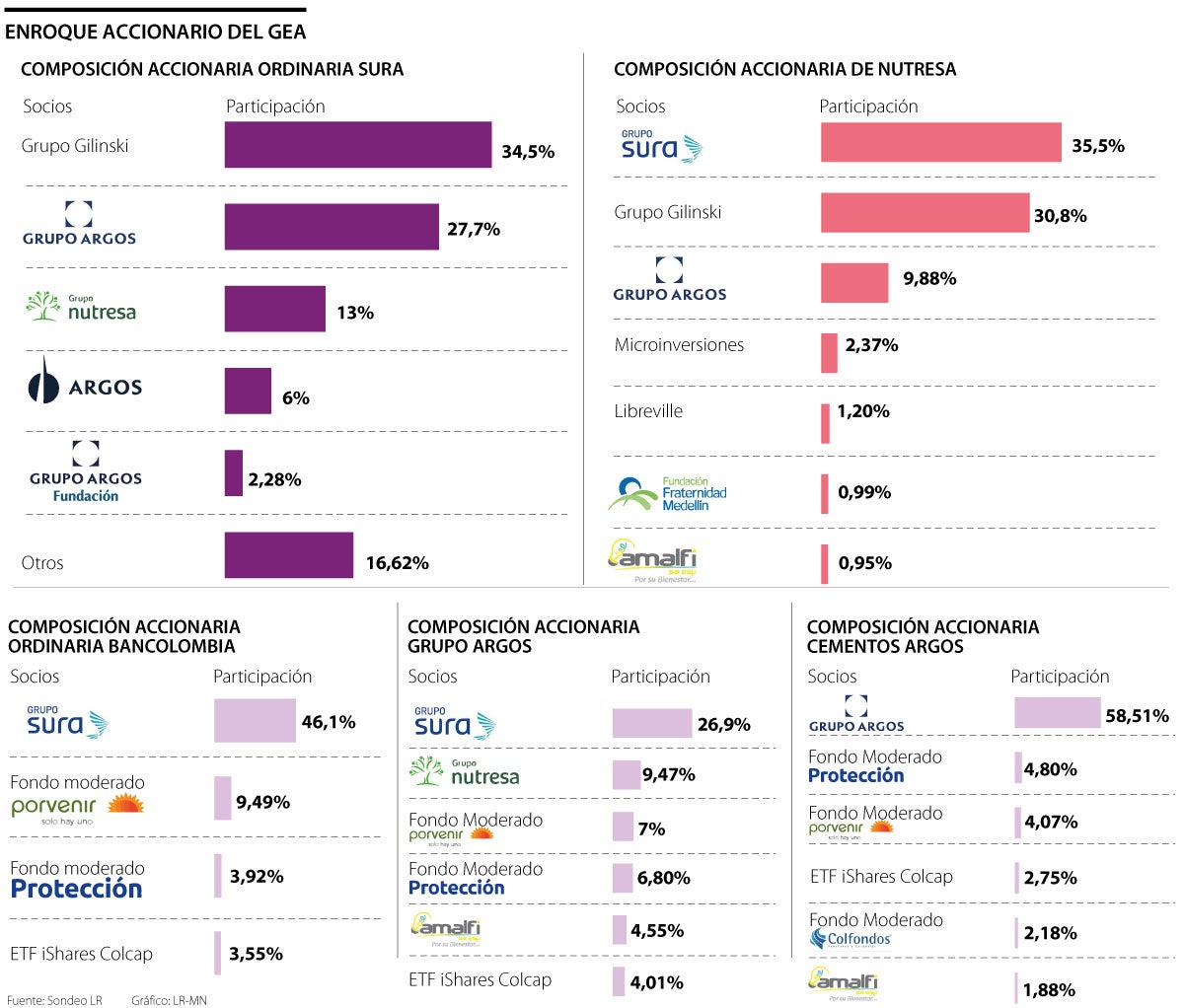

El cruce de acciones de las empresas que dieron origen al Grupo Empresarial Antioqueño (GEA) no fue algo planeado con el fin de formar un grupo económico, sino un resultado de la estrategia defensiva para evitar la llegada de compradores externos. Así lo destaca Carlos Felipe Londoño y Nora Elena Acosta, magíster en Administración de la Universidad de los Andes, en su trabajo académico ‘Grupo Empresarial Antioqueño 1978-2002. Análisis del modelo empresarial’.

En 1970 se vivió un fenómeno en el que la propiedad de las empresas se puso en riesgo debido a que ninguna tenía la mayoría de compañías como Inversiones Suramericana, momento en el que, además, ciertos vacíos regulatorios permitieron que varios interesados compraran grandes cantidades de acciones en el mercado de valores, hasta lograr adueñarse de empresas representativas en el país.

Previendo dichos efectos, varios líderes empresariales de la región paisa decidieron proteger su negocio y se unieron comprando títulos entre ellas mismas a lo largo de 1978, con base en lo cual se esgrimió una filosofía en torno a cómo hacer negocios. Hoy, los líderes del antes conocido Sindicato Antioqueño son Grupo Sura, Grupo Nutresa y Grupo Argos. Pero, ¿qué tan efectivos son los enroques accionarios?

“Este suele ser un accionar de grupos y familias que quieren mantener muchos negocios a través de la unificación de capacidades financieras y operativas, donde se cruza la participación de unos y otros con el objetivo de defenderse y dominar diferentes sectores del aparato económico”, aseguró Arnoldo Casas, director de Inversiones para Credicorp Capital.

Según el trabajo publicado en 2004, elaborado por Londoño y Acosta, el modelo ha cumplido su objetivo inicial, impulsando el crecimiento de estas empresas en fases posteriores. Además, dicha composición ha permitido que se reinvirtieran cerca de 80% de las utilidades totales para hacer crecer las compañías o crear nuevas filiales. Las decisiones se han tomado de forma descentralizada y han podido responder a las debilidades del mercado colombiano.

Al respecto, Wilson Tovar, gerente de Investigaciones Económicas de Acciones & Valores, aseguró que “las empresas en general crecen de dos formas, por crecimiento orgánico y por fusiones y adquisiciones, como es el caso de compañías como Nutresa”.

“Desde el punto corporativo, no es bien visto que una sociedad haga de todo. El enroque se ha hecho para atomizar situaciones difíciles, pero también para beneficiarse de los buenos números”.

“Este suele ser un accionar de grupos y familias que quieren mantener muchos negocios a través de la unificación de capacidades financieras y operativas, donde se cruza la participación”.

Sin embargo, el mismo estudio advirtió en su momento que las circunstancias del mundo actual y futuro hacen prever que el proceso de crecimiento del grupo necesita del acceso al capital internacional en magnitudes mucho mayores a las que ha requerido, sumado a restricciones ante posibles alianzas o limitaciones en la búsqueda de socios internacionales, pues el complejo cruce propietario es difícil de separar de los diferentes negocios.

Entre las debilidades que fueron evaluadas por estos investigadores se destaca una mezcla de actividades industriales y comerciales en una misma empresa, la baja bursatilidad de las acciones debido a la concentración de propiedad entre las mismas empresas, y una concentración del poder real en los administradores y no en los socios.

“Desde el punto corporativo, en las bolsas no es bien visto que una sociedad haga de todo. El enroque se ha hecho para atomizar situaciones difíciles, pero también para beneficiarse de los buenos números. En el GEA no les ha funcionado del todo porque, pese a que han emitido cierta cantidad de acciones, no contaron con que los fondos de pensiones iban a tener que vender pensando en la rentabilidad de los afiliados”, agregó Tovar.

De hecho, una de las grandes amenazas de este modelo, particularmente aplicado al consorcio paisa, es que ante crecimientos de la economía colombiana por encima de 5%, el modelo no sería sostenible ante la falta de capital; además de tener el riesgo latente de marchitar algunos negocios, “si no existe una firme voluntad y decisión por parte de los líderes del GEA para adaptar oportunamente el modelo histórico a las necesidades cambiantes que demanda del mercado”, se lee en el paper.

“En finanzas hay una teoría conocida como el mejor dueño. Según esta, los administradores deben ser conscientes de que llegaron al tope de lo que puede crecer una acción, por lo que se debe tener la disposición de vender la compañía a un management que pueda llevarla a un mejor puerto. El GEA debe ver qué trae Gilinski al margen de la disputa”, dijo Tovar.

Las OPA presentadas por el empresario caleño han puesto en evidencia lo bueno y lo malo de este modelo. Hasta ahora, ha filtrado el poder económico del grupo y ha logrado enrarecer la estructura corporativa del mismo.

Para Diego Palencia, vicepresidente de Investigaciones y Estrategia de Solidus Capital Banca de Inversión, la entrada de un nuevo accionista a través de múltiples mecanismos societarios ha redibujado los aspectos de toma de decisiones y ha causado un reacomodo empresarial que durante más de cuatro décadas ha cumplido su objetivo de hacer crecer las empresas.

“Es tal el cisma que han dejado las OPA que, a hoy, no es claro un panorama societario que permita vislumbrar la estrategia de mediano o largo plazo para estas empresas”, concluyó el experto.

Un holding que abarque varios negocios desde la inversión

Según la firma consultora Booz Allen & Hamilton, “en este entorno, los conglomerados deben decidir qué dirección van a tomar. Hemos identificado tres juegos estratégicos: armar un portafolio grande de negocios nacionales con el fin de minimizar la exposición a competidores de talla mundial y maximizar el valor en su territorio; concentrarse en un portafolio de negocios que puedan ser apalancados y defendidos localmente; y organizar un portafolio de conglomerados en economías menos desarrolladas”.

Este viernes 24 de diciembre inicia la OPA por Sura e irá hasta el 11 de enero, un día antes de la fecha en que culmina esta operación

Se trata de Luis Javier Zuluaga y Pablo Londoño Mejía como miembros patrimoniales; y Sebastián Orejuela como independiente

La oferta ya acumula 1,44 millones de acciones, es decir, 0,67% de lo que busca Jaime Gilinski y 0,22% de los títulos en circulación

{kind=link}