MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

El dinamismo de las variables relacionadas con el ingreso de los hogares y la expansión del crédito experimentarán una importante moderación

Agregue a sus temas de interés

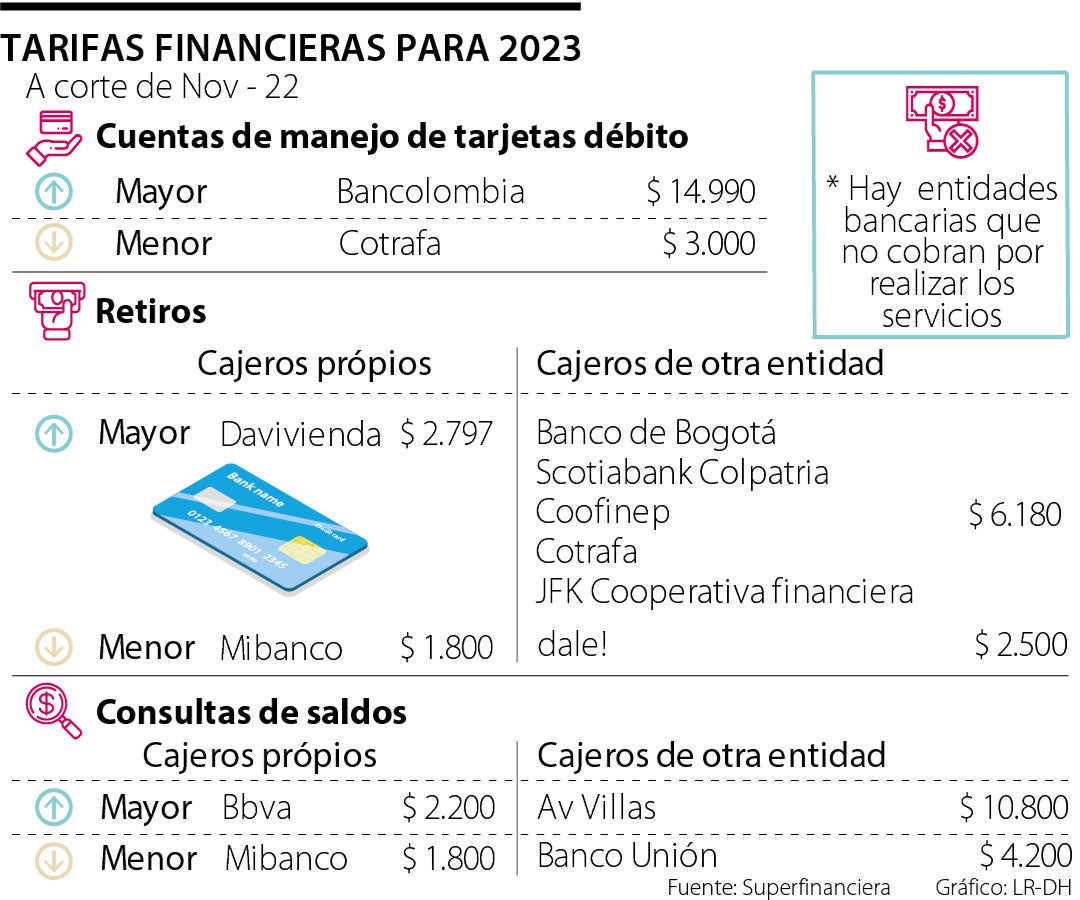

Las cuotas de manejo para tarjetas débito son cobradas por 20 de las 46 entidades financieras que recopila y vigila la Superfinanciera

La Superintendencia Financiera de Colombia (SFC) publicó los costos de la banca para productos de crédito con el objetivo de que los consumidores financieros inicien el año siendo más conscientes de sus finanzas y elijan productos que se acomoden a sus bolsillos.

Según el dato del regulador financiero, con corte a noviembre de 2022, la cuota de manejo más alta de un plástico de cuenta de ahorros pertenece a Bancolombia ($14.990) y la más baja a la cooperativa Cotrafa ($3.000), mientras que, entre las entidades que cobran este servicio, la media de la tarifa es de $10.000 a $12.000.

Este servicio es gratuito en Banco Caja Social, Mibanco, Coopcentral, Itaú, Banco Falabella, Finandina, GNB Sudameris, Banco Popular, Scotiabank Colpatria, Lulo Bank, JFK Cooperativa financiera y Movii.

Esto, para Diego Palencia, VP de investigación de Solidus Capital, ocurre porque, “infortunadamente la banca tradicional tiene un modelo de negocio ajustado a unos costos y eficiencias muy complejas, por lo que, aún muchos costos de operaciones y transacciones se cobran”.

Los retiros en cajeros automáticos también tienen una tarifa, incluso si se hacen en la misma entidad. Los únicos bancos que no cobran los retiros en cajeros propios son Banco Caja Social, Bancoomeva, Coopcentral, Banco Falabella, Banco Pichincha, Credifinanciera, Scotiabank Colpatria y Lulo Bank; el resto de la banca sí lo hace.

Lo más común son los retiros desde cajeros que no pertenecen a la entidad, pues la mayoría no tiene una red de depósitos propia. Las tarifas para este servicio van desde $2.500 (dale!), hasta $6.180 (Banco de Bogotá, Scotiabank Colpatria, Coofinep, Cotrafa y JFK Cooperativa financiera). La media que la mayoría de bancos cobra por este servicio está entre $5.650 y $5.700. Los únicos bancos que no cobran por retiros desde puntos ajenos son Finandina y Bancar Tecnología C.F.

La banca también cobra comisiones, incluso, para las consultas de saldo.

Los costos por este servicio en cajeros propios van desde la tarifa de $1.800 de Mibanco, hasta la de Bbva, de $2.200. Algunos bancos que no cuentan con cajeros propios están aliados a redes como Servibanca, entre otras.

De nuevo, son menos las entidades sin cajeros propios o con alianzas, y los cobros por consultar el saldo en cajeros de otros bancos son más elevados. Los precios oscilan entre $4.200 (Banco Unión) y $10.800 (AV Villas), con una media de cobro entre $5.600 y $5.700. La Cooperativa Financiera Confiar, Bancar Tecnología C.F y dale! son las únicas entidades que no cobran por consultar el saldo en un cajero diferente.

“Es importante que los usuarios del sistema financiero utilicen las ofertas digitales que brindan las entidades, ya que reducen el costo y permiten realizar pagos”

“Infortunadamente la banca tradicional tiene un modelo de negocio ajustado a unos costos y eficiencias muy complejas, por ello aún manejan estos cobros”

Teniendo en cuenta que la cuota de manejo se paga una vez al mes, que el saldo se chequea al menos cuatro veces en el mismo periodo (en las dos quincenas, al inicio de mes y antes de una transacción importante) y se retira al menos una vez por quincena, tener una tarjeta débito puede costar en uno de los bancos con valores más elevados, aproximadamente $43.490 cada 30 días.

Debe tener en cuenta que en cada compañía del sistema los precios es diferentes y, que hay beneficios y entidades que ofrecen estos productos completamente gratis.

Teniendo en cuenta esto, Wilson Triana, experto y consultor en banca y seguros, afirma que, “es de suma importancia, por parte de los usuarios del sistema financiero utilizar las ofertas digitales que ofrecen las entidades, ya que, a través de ellos, pueden realizar toda clase de pagos, transferencias, apertura de cuentas, entre otros procedimientos con costos menores que en los cajeros”.

Existen alternativas que reducen los costos

Si bien las entidades financieras tienen distintos cobros en los cajeros, sean propios o de otras entidades, por consultar saldos, hacer retiros, o realizar otros procedimientos, los usuarios también disponen de canales digitales en los que pueden ahorrarse entre $20.000 y $30.000, que es aproximadamente lo que gastan haciendo consultas. Esto, ya que a través de las aplicaciones o páginas web de las entidades encontrarán estos datos de forma gratuita, e incluso podrán hablar con asesores que les evitarán desplazarse e incurrir en costos innecesarios.

2023 comienza con tasas de interés que no se veían desde 1999, con gasolina $400 pesos más costosa, y una inflación de 13,12%

Este porcentaje de incremento ha venido creciendo desde el 2020, en el que se había establecido en 3,7%. En el 2021 fue de 4,4%

Los ciclomotores deberán pagar $100.900 por la póliza y las motos con menos de 100 c.c, $207.700, según cifras de la Superfinanciera

{kind=link}