MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Los consumidores gastaron $9.000 por cada visita a tiendas en primer semestre.

La tienda de barrio es un formato comercial que no pasa de moda. Eso lo evidencia un estudio de Kantar Worldpanel, el cual informó que este canal tuvo una participación de 42% en el mercado entre enero y junio, y en promedio, cada consumidor acudió a un establecimiento 71 veces durante este periodo y gastó $9.000 en cada visita.

Si bien la tienda de barrio es el canal más típico para comprar, sus consumidores varían según el estrato. De acuerdo con Juan Ernesto Parra, director de Fenaltiendas, los estratos 2 y 3 concentran 83% de las tiendas, en especial el 2, que tiene 42% y registra entre 240 y 300 locales por cada kilómetro.

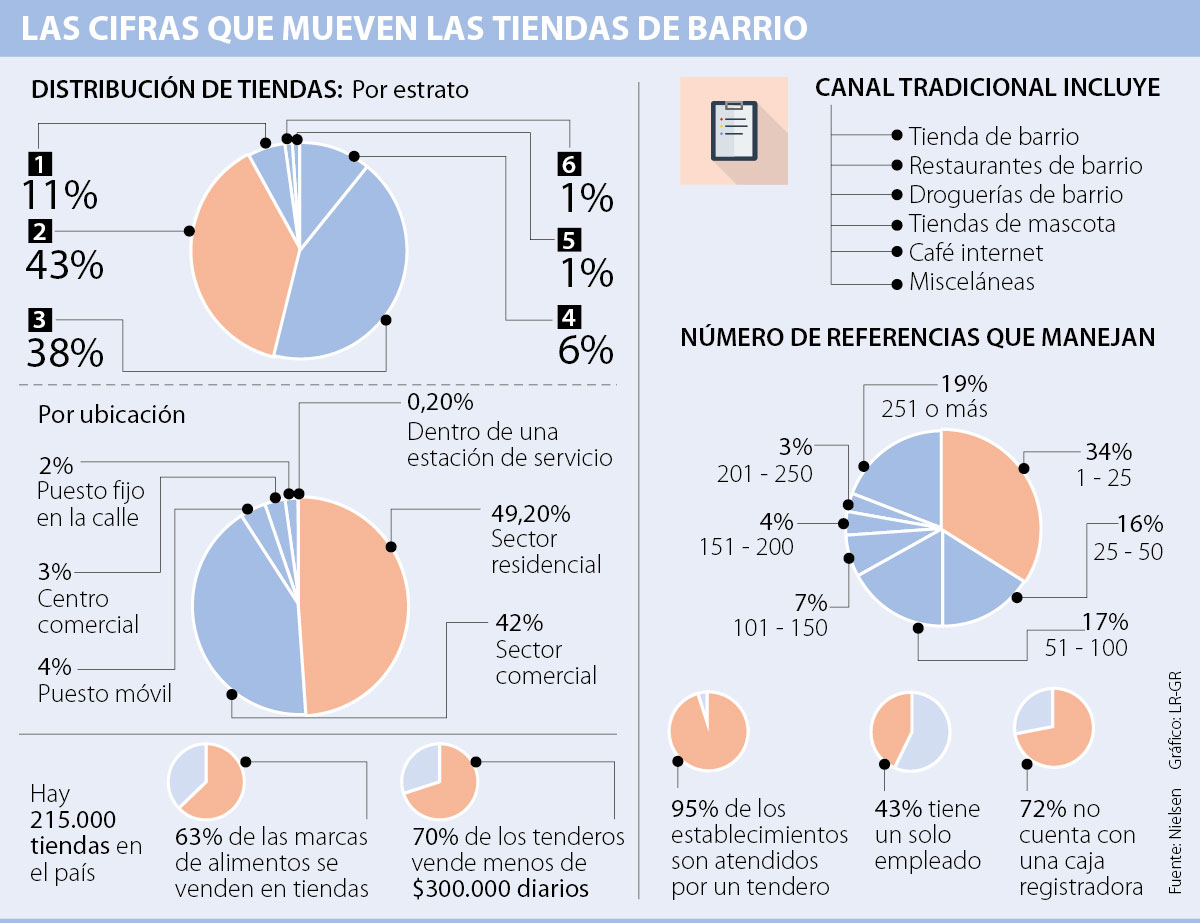

Según cálculos de la entidad, en Colombia hay 215.000 establecimientos de este tipo, los cuales hacen parte del canal tradicional, que también incluye droguerías, tiendas de mascotas, misceláneas y pequeños restaurantes, que alcanzan 719.000 puntos.

El éxito de las tiendas radica en su tendero, eso lo evidencia un estudio de Nielsen, en el cual se muestra que 95% de los establecimientos tienen esta figura, frente a 5% que son de tipo autoservicio. Parra aseguró que incluso “existe un gusto del colombiano por entrar a la tienda de barrio y encontrar a alguien que personalice su servicio”, además, para los consumidores es una forma de relacionarse con sus vecinos.

Tanto la figura del tendero como el servicio a domicilio, son cosas en las que no han logrado competir las grandes superficies e incluso los almacenes de descuento duro como Justo y Bueno y D1. A eso se suma el factor económico, pues la posibilidad de crédito y los precios bajos son factores que estimulan el consumo.

Aún con estas cualidades a favor, la amenaza de los almacenes de grandes descuentos es latente. De hecho, Pedro Manosalva, líder de Retail Services para los países Growth de Nielsen, aseguró que D1 toma parte del mercado de clases medias-altas, que si bien es el público objetivo de grandes superficies, también le roba terreno a las tiendas de barrio.

Pero con formatos como Justo y Bueno la situación es distinta, pues “su perfil está dirigido a niveles socioeconómicos medios y bajos, con lo cual comienza a quitarle un poco mas a ese canal natural”, dijo el experto. Parra concordó con esa opinión, pero agregó que este tipo de tiendas también son una oportunidad para tiendas de barrio porque son una fuente de abastecimiento incluso tan atractiva como los proveedores.

La informalidad es otro de los factores a tener en cuenta en el segmento de tiendas de barrio. Para muchos propietarios, tener este tipo de negocio es un plan B ante una situación de desempleo y muchos desconocen los requisitos que deben cumplir.

De hecho, en Bogotá uno de cada tres tenderos no tiene registro de Cámara y Comercio, uno de los 20 documentos con los que debe cumplir informó el presidente gremial.

Las tiendas reciben en promedio 15 proveedores y hasta 400 usuarios al día y 70% produce menos de $300.000 al día. Según cálculos de Fenaltiendas, lo ideal es que los tenderos se fijen la meta de generar una rentabilidad de $1 millón y que emplee al menos dos personas, pues cuando es atendido por solo uno se pueden perder hasta 20 días laborales.

“Existe un gusto del colombiano por

“Nosotros tenemos todavía una población rural importante con lo cual las tiendas de barrio tienen ciertos espacios naturales en las que son muy fuertes”.

Pequeños negocios tienen cuatro tipos de consumidores

Los clientes de las tiendas de barrio están segmentados según su perfil, según Juan Ernesto Parra, director de Fenaltiendas. Existe el “cliente paloma”, que va de tienda en tienda buscando las mejores ofertas y comprando un poco en cada una; también están los “alcancías”, que buscan comprar lo que les alcance con el dinero que tienen, como los niños; asimismo, figura el consumidor “príncipe”, que busca una atención cercana y están quienes van tras marcas reconocidas.

El déficit entre las entidades intervenidas por el gobierno suma casi $25 billones y exhiben los peores números rojos. El antiranking lo lideran Nueva EPS y Coosalud

Modelos como el Portofino, el 812 Superfast y el 488 Spider han encontrado propietarios colombianos, consolidando un nicho reservado para unos pocos

Building Markets se ha enfocado en acompañar a las pequeñas empresas y llevará ese mensaje de oportunidad al mundo

")

{kind=link}