MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Vale la pena recordar que el patrimonio gravable contempla todo tipo de bienes tangibles e intangibles de las personas naturales

Con la nueva ponencia de la reforma tributaria que se presentó la semana pasada al Congreso de la República, uno de los impuestos que más ha llamado la atención es el de patrimonio, si bien no tuvo muchos cambios de fondo en su redacción sí unos técnicos bastante importantes, según los expertos.

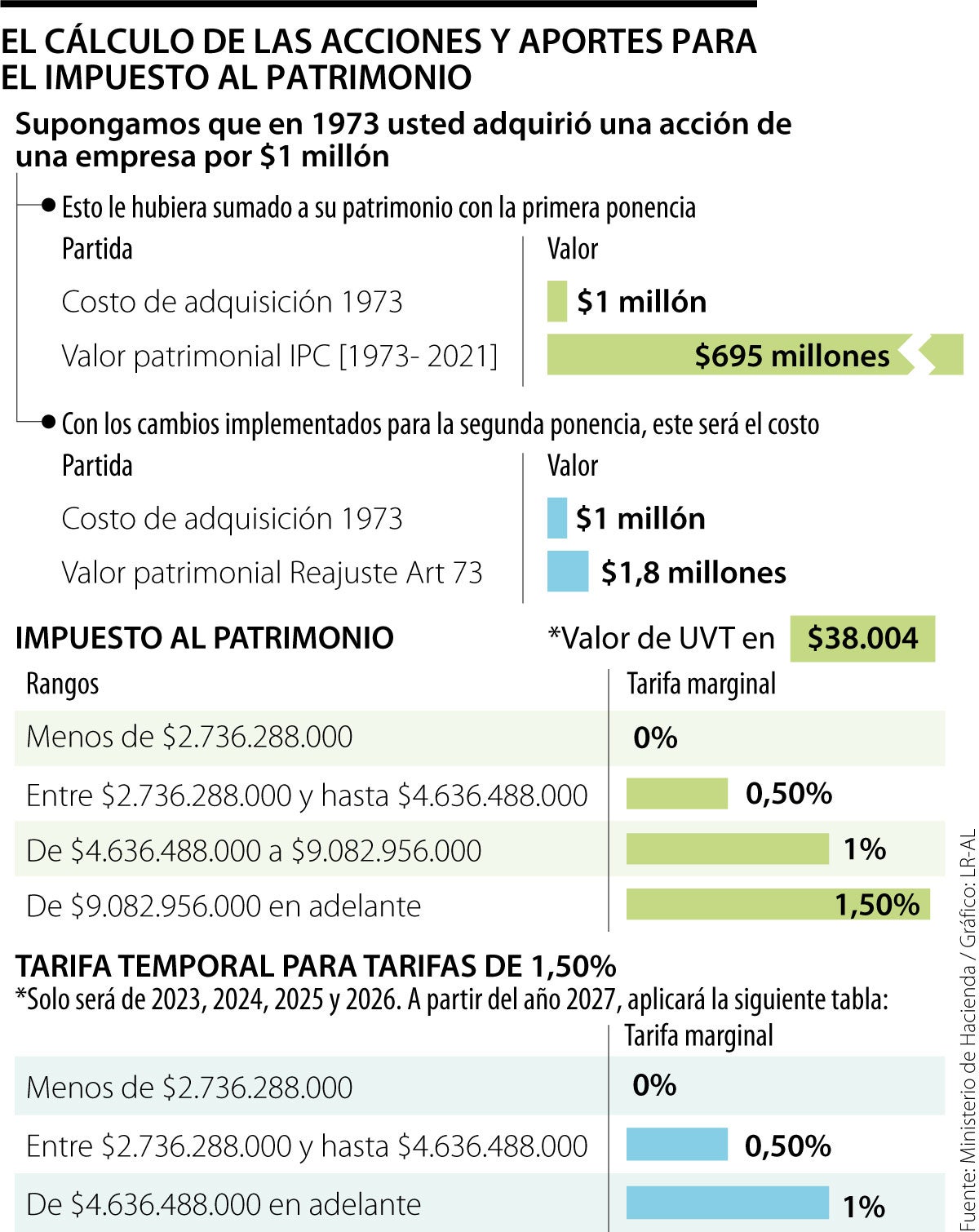

Vale la pena recordar que el patrimonio gravable contempla todo tipo de bienes tangibles e intangibles de las personas naturales. Es decir, casas, apartamentos, carros y hasta acciones de empresas que cotizan en bolsa entrarían en la suma de lo que sería su monto a gravar.

Con lo que más allá de si su riqueza supera $2.736 millones y a cuenta de esto debe responder por un impuesto al patrimonio, la nueva reforma le ahorrará, por lo menos a los tenedores de acciones, la valorización que se haya conseguido.

En el caso de las acciones, que son un bien especial, a la hora de cotizarse en los mercados, cuando tienen que ser declaradas por su poseedor, estas no se pueden presentar al valor al que fueron adquiridas. Es decir, si usted compró unas acciones en 1970 por $1 millón, esas acciones hoy la Dian no las va a ‘reconocer’ por dicho valor.

Con la primera reforma radicada ante el legislativo, según Julián Jiménez, abogado tributarista y socio fundador de la firma Jiménez, Higuita, Rodríguez & Asociados (Jhr&a), el cálculo para el caso de las acciones y los aportes, a la hora de traerlos a valor presente, “era muy injusto y bastante exagerado”.

Cambio sustancial

En el ejemplo planteado por Jiménez, si usted era poseedor de una acción que había comprado en 1973 por $1 millón de una empresa cualquiera y ahora tenía que hacer su sumatoria para calcular su patrimonio, este activo se le pudo haber valorado por más de 69.000%.

“Si la tributaria hubiera pasado tal y como fue presentada el 8 de agosto, esa acción le habría sumado casi una quinta parte de lo que es el umbral desde el cual una persona natural comienza a responder por el impuesto al patrimonio, pues hoy, con ese cálculo, esa acción le representaría a usted más de $695 millones”, dijo.

Esto, explicó, se debería a que la fórmula que se usaba en ese entonces tenía en cuenta la variación en el Índice del Precio al Consumidor (IPC) entre el año en el que se adquirió, hasta el año gravable por el que se esté respondiendo en la declaración de renta.

“De esta manera, y al tener en cuenta que el país y la región atravesaron y están atravesando por escenarios de alta inflación como lo fue al finales de los 80 e inicios de los 90, es un cálculo injusto que no responde a la variaciones reales del precio de la acción”, agregó el abogado.

“Este era solo uno de los tantos errores garrafales que tenía el primer articu-lado que se presentó. Es un alivio para los contribuyentes y tenedores de acciones que se haya corregido”.

Con la reforma como quedó votada la semana pasada en el Congreso y a falta de la conciliación que se espera que se lleve a cabo hoy entre Senado y Cámara, esta cifra, con el mismo ejemplo, se disminuiría a $1,8 millones.

¿Qué cambió?

El principal cambio, según Camilo Perico, consultor manager de Jhr&a, estuvo en la fórmula utilizada para traer a precio presente el valor de esos bienes no tangibles. “Antes se tenía en cuenta solo la inflación, un indexador que no es el más apropiado para este cálculo ya que a veces este responde a factores exógenos que no reflejan la realidad”, dijo.

De esta forma, según Perico, con la última aprobación que se hizo de la reforma, se entiende que dicha acción comprada en 1973, fue adquirida en 2006. “Por ello y por como está estipulado en la norma, para calcular el valor a hoy se debe utilizar el Decreto 1846 de 2021, el cual dicta que se debe multiplicar el costo de adquisición por el factor 1,8, lo que da como resultado los $1,8 millones”.

De esta manera, una vez pase la conciliación, en la cual este punto no tendrá ningún debate pues ya cuenta con la aprobación tanto en Senado como en Cámara, solo haría falta que el presidente Gustavo Petro sancione la ley.

Hacia finales de enero y durante febrero se presentaron los niveles más bajos de los primeros cuatro meses del año, con valores cercanos a $581,3 por kWh

A nivel nacional, la tenencia de vivienda propia pasó de 42,9 % en 2018 a 34,8 % en 2025. Esto representa una caída de 8,1 puntos porcentuales, según los datos del Dane

Desde Puerto Boyacá, reconoció que se ha equivocado en varios de los nombramientos que ha hecho en su mandato

{kind=link}