MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

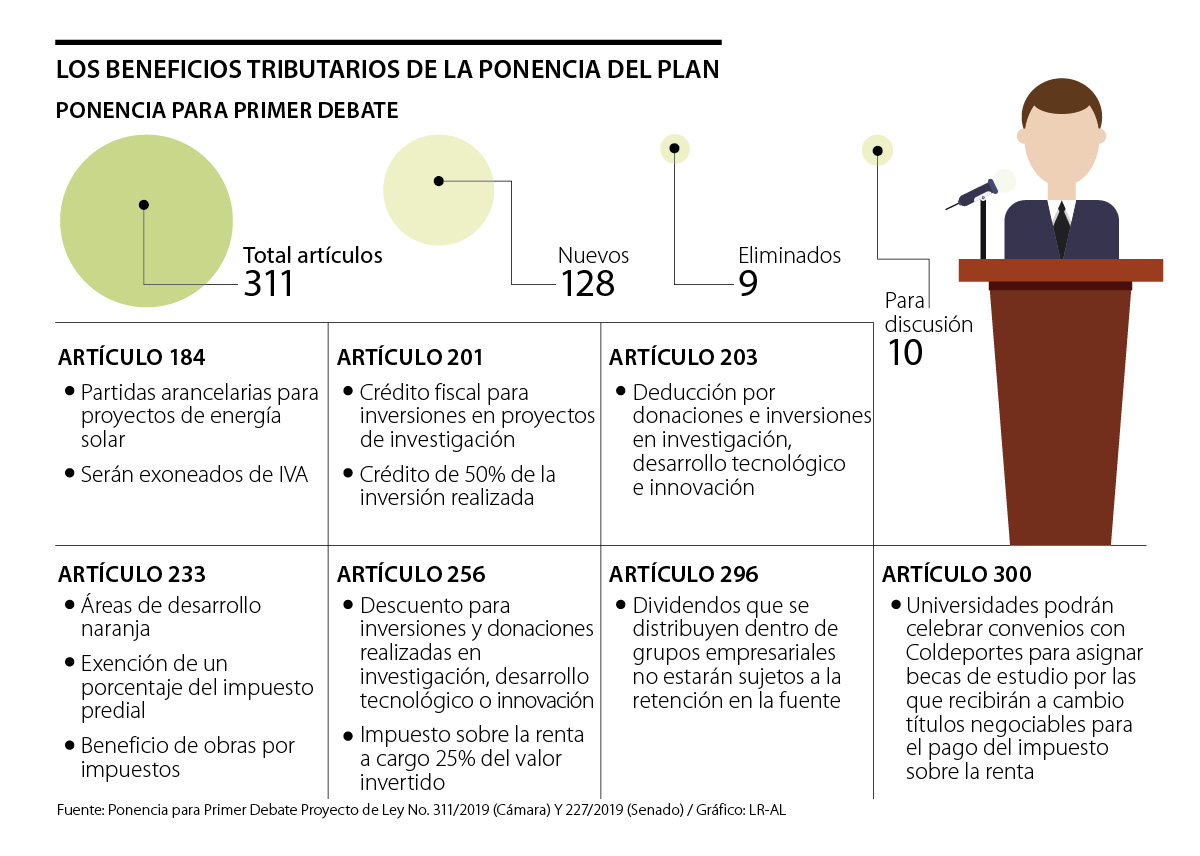

Al menos siete de los 128 artículos nuevos que se incluyeron en la ponencia del Plan introducen nuevas exenciones, deducciones o créditos fiscales.

Mientras que el Gobierno apenas está barajando cómo enfrentar las necesidades de recursos que dejó el Presupuesto este año, debido a que la Ley de Financiamiento solo busca recaudar $7 billones de los $14 billones faltantes, el Plan Nacional de Desarrollo del presidente Iván Duque incluyó en la ponencia para primer debate una serie de artículos con más gabelas tributarias.

Y es que entre las 128 propuestas nuevas del articulado del Plan hay al menos siete en las que se establece algún tipo de incentivo tributario a sectores como el de la energía, la economía naranja, la innovación o a la educación, entre otros, una situación que ha vuelto a alertar a diferentes expertos que ya en la radicación del proyecto el pasado 6 de febrero avisaron de que introducir este tipo de artículos en la hoja de ruta del próximo cuatrienio era un error.

“Se ratifica mi temor de que es un error estratégico abrir la puerta a temas tributarios en el Plan porque eso puede abrir una caja de pandora en el Congreso. En esta primera ponencia hay artículos nuevos con exenciones, créditos fiscales, deducciones y hasta becas por impuestos”, manifestó Luis Fernando Mejía, director de Fedesarrollo.

Por ejemplo, entre los artículos que identificó LR está el 184 que busca que todos los proyectos de generación de energía con paneles fotovoltaicos sean exonerados del pago del IVA de forma directa o el 201 que propone que las inversiones que realicen las micro, pequeñas y medianas empresas en los proyectos calificados como de investigación, desarrollo tecnológico e innovación podrán acceder a un crédito fiscal por valor de 50% de la inversión realizada.

“No hay unidad de materia en el artículo del Plan. Como la Ley de Financiamiento la aprobaron a la carrera, parece que se les olvidaron cosas y las están intentando meter a última hora. Estos no tienen nada que ver con las bases de esta iniciativa legislativa”, indicó el economista Jorge Iván González.

Igualmente, el 233 busca incentivar las actividades culturales y creativas del país a través de la creación de unos centros de actividad económica que se denominarán Áreas de Desarrollo Naranja (ADN). Para estimular su localización, el Plan contempla promover la exención de un porcentaje del impuesto predial por un tiempo establecido, de una parte del impuesto por la compra o venta de inmuebles y del pago del tributo de delineación urbana. Además, se indica que las inversiones que se realicen en este área tendrán un beneficio similar al de obras por impuestos.

"Si bien la apuesta puede generar costo fiscal, se incentiva el desarrollo de las nuevas actividades denominadas como economía naranja con amplio crecimiento en el mundo"

“Se confirma que es un error estratégico incorporar medidas tributarias en el Plan Nacional de Desarrollo. Lo advertimos desde el principio de la discusión”.

Sobre este punto, la directora del Departamento Nacional de Planeación (DNP), Gloria Alonso, le explicó a LR que estas áreas son apuesta del Gobierno en las que se espera confluyan la inversión privada nacional e internacional para la creación y consolidación de clústeres creativos.

"A nivel mundial, las industrias creativas y culturales generan ingresos por alrededor de US$ 2,25 billones, lo que equivale a 3% PIB mundial, y emplean a casi 30 millones de personas (Ernst & Young, 2015). Se posibilita el acceso a nuevas fuentes de ingreso para el país, por lo cual es difícil estimar si los incentivos tendrán un costo fiscal o por el contrario generarán nuevas fuentes de ingresos tributarios en el mediano y largo plazo", explicó Alonso.

Otros de los artículos identificados son el 203 que establece que las inversiones que se realicen en investigación, desarrollo tecnológico e innovación serán deducibles en el período gravable en que se realicen.

Además, en el 204 que modifica el 256 del Estatuto Tributario se indica que las personas que realicen este tipo de inversiones tendrán derecho a descontar de su impuesto sobre la renta a cargo 25% del valor invertido en dichos proyectos en el período gravable en que se realizó la inversión.

Por su parte, con el 300 se busca que se faculte a las universidades para celebrar convenios con Coldeportes con el objeto de asignar becas a deportistas talentosos por las que recibirían a cambio títulos negociables para el pago del impuesto sobre la renta. Esos descuentos no podrían exceder en 30% del impuesto sobre la renta.

Y, por último, el artículo 296 dice que los dividendos que se distribuyen dentro de los grupos empresariales o de sociedades registrados ante la Cámara de Comercio, no estarían sujetos a la retención en la fuente.

Mientras la Cámara ya había dejado definidas las planchas, este martes la plenaria del Senado aprobó la integración de las comisiones constitucionales permanentes

Incluye desarrollo de proyectos de expansión cuando operadores no ejecuten las obras en los plazos establecidos

La Andi insistió en la necesidad de fortalecer el diálogo social, abrir espacios de consenso y promover un liderazgo colectivo que involucre a todos los sectores

{kind=link}