MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

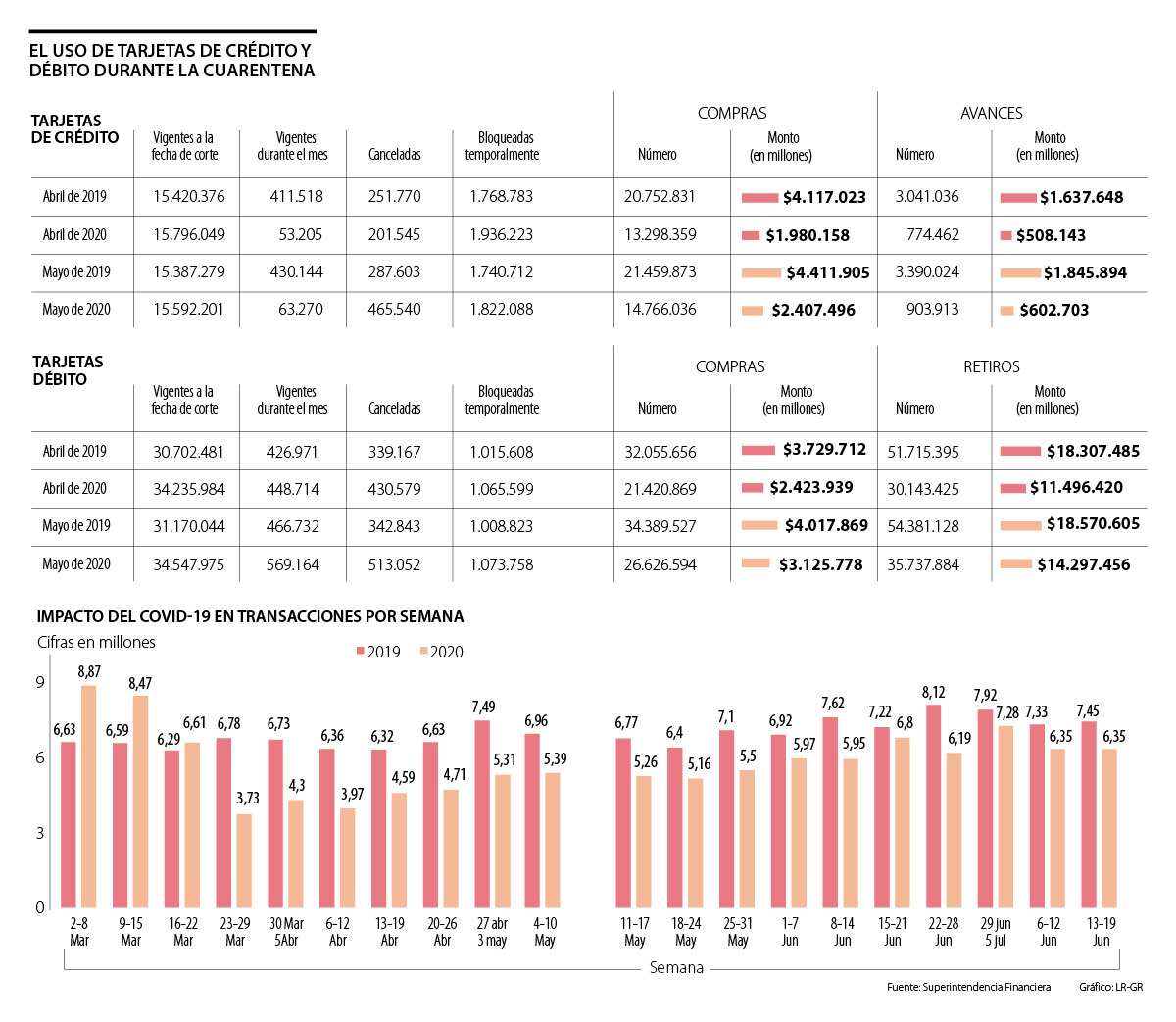

En abril, las adquisiciones con crédito cayeron 35,92% y en mayo bajaron 31,19%. En las débito, la disminución fue de 33,18% y 22,57%

La llegada del covid-19 al país y las medidas que se adoptaron para disminuir su ritmo de contagio han tenido importantes consecuencias económicas, tales como un aumento histórico en el desempleo y la disminución de la inflación.

El marco de la cuarentena también ha afectado la manera como los colombianos consumen y utilizan productos financieros como las tarjetas de crédito y débito. Según las cifras disponibles en la Superintendencia Financiera, en abril y mayo, las compras realizadas con estos productos bajaron en promedio 30,72% frente a los mismos meses del año pasado, aunque el número de plásticos vigentes para estas fechas aumentó.

En abril, el primer mes en total aislamiento obligatorio, el número de tarjetas de crédito vigentes se incrementó 2,44% frente al mismo periodo de 2019, mientras que el número de tarjetas débito aumentó 11,51%. Sin embargo, las compras con estos productos cayeron más de 30%; los retiros, alrededor de 40%, y los avances, más de 70%.

En el cuarto mes del año se registraron 13,3 millones de compras con tarjeta de crédito por $1,98 billones, mientras que en el mismo mes de 2019 se realizaron 20,7 millones de compras con este producto por $4,12 billones. Así mismo, los avances pasaron de 3,04 millones por $1,64 billones, en abril del año pasado, a 774.462 por $508.143 millones, este año.

Por el lado de las tarjetas débito, en abril del año pasado se realizaron 32,06 millones de compras por $3,73 billones, mientras que este año se hicieron 21,42 millones por $2,42 billones. Los retiros también disminuyeron de 51,72 millones por $18,31 billones a 30,14 millones por $11,50 billones (ver gráfico).

Virginia Olivella, directora de investigación y consultoría de TransUnion, indicó que una encuesta y un informe de tendencias de la industria realizados por esta entidad arrojaron que, en abril y mayo, 83% de los colombianos experimentaron un impacto negativo en sus ingresos.

“Con este contexto, no es sorprendente que los consumidores estén menos propensos a solicitar créditos y a gastar”, mencionó, a lo que agregó que 50% de los consumidores afectados por la coyuntura indicaron que han reducido los gastos que no son indispensables y que han retrasado compras importantes como la adquisición de una casa o un carro.

“El año pasado, el valor del ticket promedio para compras por internet era de $130.000, mientras que este año, en el segundo trimestre, el promedio fue de $67.000”.

“El uso de tarjeta de crédito ha perdido participación con respecto al uso de la débito, a excepción de los días sin IVA, donde el crédito tuvo un mayor protagonismo”.

Más adelante, en mayo, las transacciones con tarjetas de crédito y débito siguieron siendo menores a las registradas en el mismo mes del año pasado, pero tuvieron una recuperación tanto en número de operaciones como en monto respecto a la realizadas en abril de este año.

Por el lado de las tarjetas de crédito, las compras pasaron de 21,46 millones por $4,41 billones, en 2019, a 14,77 millones por $2,41 billones, este año. Así mismo, los avances disminuyeron al pasar de 3,39 millones por $1,85 billones a 903.913 por $602.703 millones.

En cuanto al uso de las tarjetas débito, en el quinto mes del año pasado se realizaron 34,39 millones de compras por $4,02 billones, mientras que este año se hicieron 26,63 millones por $3,13 billones. Los retiros presentaron un caída anual al pasar de 54,38 millones por $18,57 billones a 35,74 millones por $14,3 billones.

“Antes de la pandemia, aproximadamente 4,2 millones de colombianos transaban en una semana a través de nuestra red, pero cuando empezó la coyuntura, dicha cifra disminuyó a 2,4 millones de personas transando”, dijo Gustavo Leaño, presidente de CredibanCo.

El directivo añadió que en el segundo día sin IVA se alcanzó el mayor número de clientes realizando transacciones en los últimos meses (4,1 millones de personas). Sin embargo, con las más recientes restricciones, que se han dado principalmente en Bogotá, el número de sus clientes haciendo movimientos cayó a 3,2 millones.

A pesar de la reducción en el número de transacciones y en la facturación, cuyo mayor impacto se evidenció al inicio de la cuarentena, la coyuntura ha tenido un impacto positivo en las ventas virtuales y en las transacciones en canales digitales.

“Previo al decreto de cuarentena obligatoria, las compras por internet solo presentaban 17% de las transacciones. Ahora se ubican alrededor de 30%, lo que significa que tres de cada 10 compras que se realizan en el país se efectúan por este medio”, dijo Andrés Felipe Duque, presidente de Redeban.

El directivo resaltó que a pesar del crecimiento en el número de ventas virtuales, que en abril aumentó 129,8% y en mayo subió 138,2%, esto no se ve reflejado en un aumento en la facturación, pues el ticket promedio para las compras por internet disminuyó en cerca de 50%.

“Las causas para este comportamiento podrían estar ligadas a la reducción en compras de alto valor, vinculadas a compras en las categorías de turismo y viajes, y al aumento en las transacciones de bajo ticket, como son las de los segmentos de artículos para el hogar y alimentación”, explicó Duque.

Por último, Leaño destacó que durante la pandemia, por el aislamiento y la posibilidad de contagio a través del dinero físico, ha habido una conversión y masificación a los pagos electrónicos y sin contacto, así como una disminución en la demanda de efectivo.

La facturación en los centros comerciales

De acuerdo con un informe de CredibanCo sobre el impacto del covid-19 en los comercios del país, en la primera semana de la cuarentena (del 23 al 29 de marzo), las ventas en los centros comerciales tuvieron un decrecimiento de 86%. Tras la autorización del Gobierno Nacional para la apertura paulatina de estos espacios en Antioquia y Bogotá, así como la realización de las dos jornadas de día sin IVA, la brecha de la facturación promedio disminuyó hasta -34,9%. Cabe mencionar que el segundo día sin IVA tuvo un comportamiento de facturación más bajo que el primero.

Esta edición tendrá un formato atípico en cuanto a las fechas a disputar, pues se jugarán cuatro llaves individuales, con partidos de ida y vuelta, algo que no se veía desde la edición 2021-1

Con televisores de gran formato, barras de sonido, plataformas de streaming y sillones reclinables, ver el Mundial en casa se convirtió en una experiencia cada vez más inmersiva

{kind=link}