MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

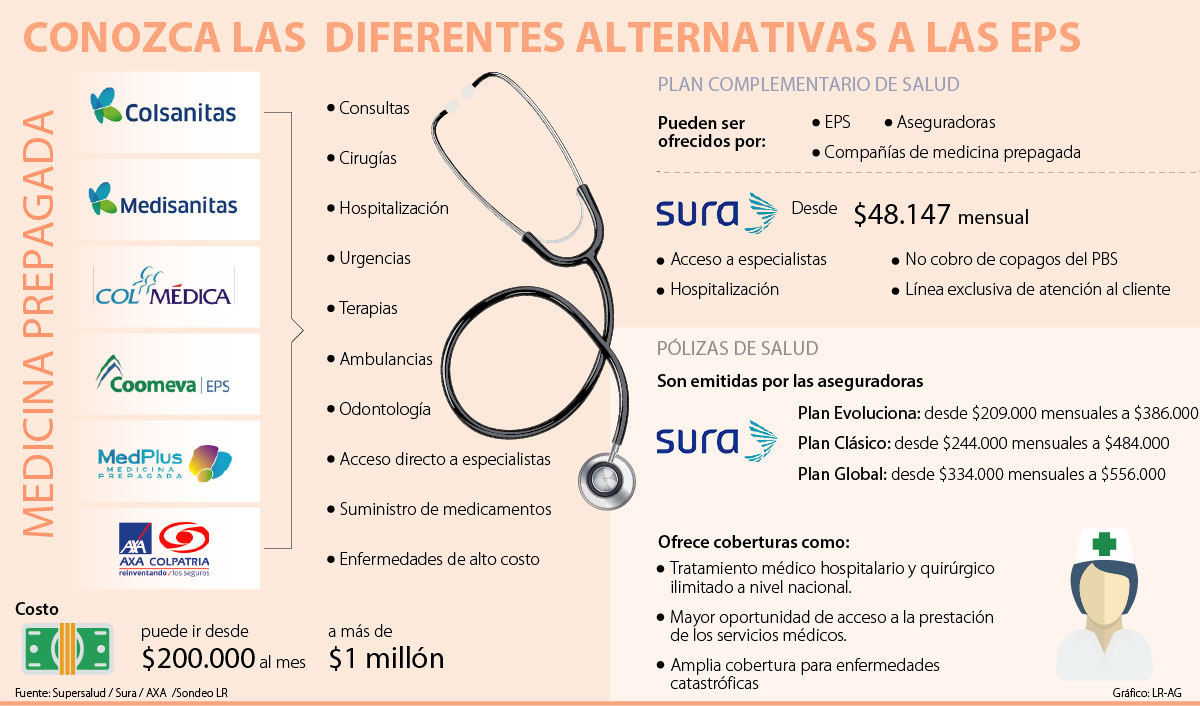

Hay opciones prepagada, complementarias y pólizas.

Si usted es de los que pasa largas horas al teléfono para conseguir una cita médica que al final le acaban asignando a la vuelta de semanas, quizás debería saber que existen algunas alternativas pagas como los planes de atención complementaria, la medicina prepagada o hasta las pólizas de salud que le podrían resolver por unos pesos más cualquier urgencia.

Y es que debido a la cantidad de pacientes que colapsan a diario el sistema de salud cada vez son más las personas que además de estar afiliadas a una EPS, optan por cancelar estos servicios adicionales para tener a la mano beneficios tanto en consultas, como en especialistas, medicamentos, entre otros.

Sin embargo, ninguna de estas tres opciones adicionales al POS le ofrece ni las mismas coberturas ni prevé los mismos costos. Los más accesibles son los planes complementarios de salud, que se pueden encontrar desde $30.000 y $40.000 a más de $100.000. Por su parte, la prepagada y las pólizas de salud puede ir, en función de las coberturas del usuario, desde unos $200.000 mensuales o, incluso, menos.

En primer lugar, como estipula la Superintendencia de Salud, los planes de atención complementaria son un servicio que prestan las propias EPS, con su misma red, y que sirven para complementar el proceso de atención del Plan de Beneficios en Salud. Los usuarios deben contratarlo de manera individual para poder acceder a beneficios tales como servicios ambulatorios, consultas externas, acceso a especialistas, hospitalización y cirugías en función de las redes de las propias EPS.

Por ejemplo, un plan básico en Sura con acceso a especialistas, hospitalización, no cobro de copagos del PBS o línea exclusiva de atención al cliente, entre otros, se puede encontrar desde $48.147 mensual.

Por su parte, la Supersalud define la medicina prepagada como una forma de atención médica y de prestación de servicios de salud prepago que pueden ser ofrecidos por EPS o empresas dedicadas exclusivamente a ofrecer este tipo de servicios. Por el contrario, las pólizas de salud deben ser emitidas por compañías vigiladas por la Superintendencia Financiera.

“Los planes de medicina prepagada ofrecen servicios integrales de salud para la atención de consulta y exámenes de diagnóstico así como para la atención de urgencias hospitalización y cirugía. Las pólizas de salud pueden tener coberturas similares, aunque en algunos casos con límites de valor asegurado y eventualmente con restricción de servicios y coberturas”, indicó Karloc Contreras, director de Líneas de Salud y ARL de Axa Colpatria, quien tiene más de 70.900 beneficiarios de medicina prepagada y 3.500 de pólizas de salud.

“Hay la tranquilidad de tener acceso rápido a consultas de cualquier especialidad sin tener que ser remitido por el médico general”.

En medicina prepagada también destacan los servicios de compañías como Colsanitas, que según datos de la Supersalud tenía 43% de la participación del mercado a mayo del año pasado. Colmédica acapara 21,43%; Coomeva, tiene otro 20,95%; Medplus, cuenta con 6,87%, y Colpatria, posee 6,72% de la torta. De acuerdo con datos de una publicación de Acemi, en 2016 había más de 1,1 millones de afiliados.

Pilar Camargo Linares, vicepresidente comercial de Colsanitas, explicó que solo entre Colsanitas, Medisanitas y Colsanitas Dental se brinda servicios a cerca de 528.000 usuarios en todas las ciudades del país. “Los usuarios de Colsanitas tienen a su disposición un cuadro médico de más de 5.000 profesionales de salud de medicina general y especialidades, así como de centros médicos, laboratorios clínicos, instituciones médicas y hospitalarias propias y adscritas”, explicó la experta, quien dijo que los contratos pueden ser individuales, familiares o colectivos y las tarifas varían, según la edad, el género y el número de usuarios.

Respecto a las pólizas de salud, destacan las soluciones que ofrece Sura a una red de más de 361.000 aseguradores entre sus planes Evoluciona, Clásico y Global, entre otros. Por ejemplo, el primero de ellos, aunque depende de cada afiliado, cuesta cada mes desde $209.000 para el rango de edad de cero a 14 años; y hasta $ 386.000 para el rango 51 a 59 años.

Por otra parte, el plan Clásico inicia en $244.000 mensuales en el primer rango y va hasta $484.000 en el rango de 51 a 59 años. Y, por último, el Global con el rango cero a 14 años tiene un valor de $334.000 mensuales hasta $ 556.000 para una persona entre 51 a 59 años.

“Cabe resaltar que a estos precios aproximados debe agregárseles 5 % por IVA y que existe la posibilidad de un descuento por estar afiliado en EPS Sura, más los descuentos que aplican por grupo familiar”, resaltó Ana María Ortiz, gerente de póliza de Salud de Seguros Sura Colombia, quien dijo que en algunos casos las pólizas cubren los medicamentos ambulatorios para el tratamiento de enfermedades como el cáncer.

Servicios de ambulancia prepagada

Entre los servicios voluntarios a los que pueden acogerse los usuarios del sistema de salud, también destacan los planes de ambulancias prepagadas que son ofrecidos por los Servicios de Ambulancia Prepagada (SAP).

Según Acemi, este tipo de plan es catalogado en la legislación como un plan de prepagada en el cual la cobertura que se ofrece está asociada a un servicio de ambulancia.

Sin embargo, no solo consiste en el servicio de transporte, sino que incluye una atención prehospitalaria de emergencia, con atención domiciliaria y, de requerirse, el transporte regular. Se estima que en 2016, 800.000 personas tuvieron acceso.

La capitalización de mercado combinada de las nueve mayores cadenas de fast food supera los US$362.000 millones

De acuerdo con el sistema de precios del Dane, buena parte de los alimentos acumulan alzas significativas en su precio por kilo, con un repunte promedio de 40%

Entre la bicicleta y el equipo de protección personal, un principiante necesita invertir un promedio mínimo de $2 millones

")

{kind=link}