MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En este arranque de 2018, se ha presentado una elevada volatilidad cambiaria y re-direccionamientos que van en contravía de los fundamentales, tanto en las economías desarrolladas como en muchas de las emergentes.

El caso más notorio ha sido la marcada devaluación del dólar frente al euro, cuya cotización pasó de un promedio de 1,13 durante 2017 hacia 1,22 en lo corrido de este año y con visos de mantenerse en 1,25 recientemente (+11% de apreciación nominal).

De hecho, dicho promedio de 2017 ya había sorprendido a los mercados, pues recordemos que un año atrás se tenían temores sobre el debilitamiento del euro frente al riesgo electoral de que llegaran a Alemania y Francia gobernantes de ultra-derecha que replicaran en la Unión Europea las posturas anti-TLCs, tal como había ocurrido con Gran Bretaña con su Brexit.

Sin embargo, durante el segundo semestre de 2017, esas dudas se fueron despejando con el triunfo de posturas centristas en Alemania (re-eligiendo Merkel) y en Francia (con Macron), tras significativas derrotas de la ultra-derecha en Holanda.

Ello llevó rápidamente la cotización dólar-euro de niveles de 1,09 hacia 1,15, con el promedio de 1,13 antes anotado.

Con el triunfo del vociferante Trump en EE.UU. al inicio de 2017 (amenazando el Nafta), la cotización dólar-euro se trepó a 1,20 ante la fortificación comercial de la Zona Euro frente a la de EE.UU.

Sin embargo, se pensaba que dicho efecto sería contrarrestado por las positivas expectativas que ha generado la aprobación de la reforma tributaria de Trump. La profundización de la inversión corporativa y el mayor consumo de los hogares estaría acelerando su crecimiento hacia el rango 2,5%-3% durante 2019-2020.

Este sería el resultado de alivios tributarios con un buen equilibrio de equidad (aunque con riesgos de deterioro de la posición fiscal hacia el futuro). Empero, lo que se ha visto recientemente es un debilitamiento generalizado del dólar, llevando la relación dólar-euro cerca del 1,25 y el dólar-libra hacia 1,40. En términos cambiarios, el mundo desarrollado se ha enloquecido!

Estos movimientos cambiarios han sido abruptos y en contravía de los fundamentales económicos; pero también sorprende que ellos ocurran precisamente cuando se están dando señales de menor liquidez global.

Por ejemplo, la tasa de los tesoros de los Estados Unidos en el benchmark de 10 años se ha elevado de 2,3% hacia un 2,8% en lo corrido de 2018. El mercado está descontando entre 3 y 4 alzas de dicha tasa repo de la Fed en 2018, elevándose del 1,5% hacia el rango 2,25%-2,5% a lo largo de este año y con una inflación que podría bordear 2,5% al cierre de 2018 y hasta 3% a la vuelta de 18 meses.

Los disparadores de esa inflación serían los costos salariales resultantes de un desempleo tan bajo como un 4,1% en los EE.UU. y un Brent cercano a US$70/barril. Pero, a pesar de estas expectativas, por el momento la volatilidad cambiaria es elevada y su direccionamiento errado frente a los fundamentales.

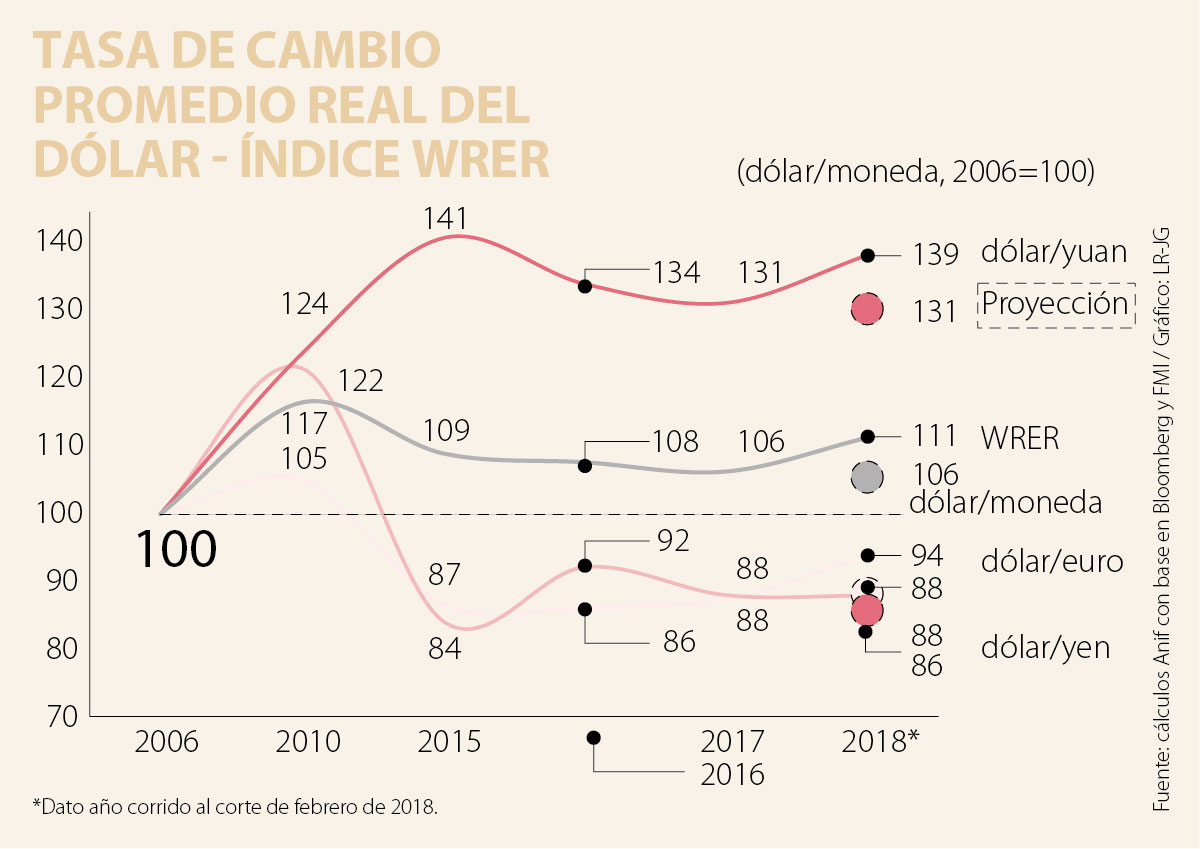

Cabe entonces preguntarse, ¿Dónde quedan los pronósticos cambiarios para 2018? En los gráficos adjuntos se observa que Anif es de la opinión que habrá una reversión cambiaria respecto de lo observado en este inicio de año, pero no tan marcada como para pensar en una “apreciación significativa del dólar”, según lo sugirieron el Presidente Trump y su Secretario del Tesoro recientemente en Davos. En efecto, la tasa promedio real ponderada (contra el yuan, el yen y el euro) creemos que arrojará un valor de 106 en 2018, similar a la observada en 2017.

Esto implica una reversión importante respecto de su valor actual de 113 (cuyo nivel representa un debilitamiento del dólar de casi 6% real en lo corrido de 2018).

En particular, visualizamos una relación dólar-euro volviendo a los umbrales promedio de 1,15 (vs. sus cotizaciones recientes de 1,25); una cotización yen-dólar pasando de los 110 actuales hacia un 114; y en el caso del yuan-dólar vemos una reversión del actual 6,30 hacia un 6,8 (promedio similar al de 2017).

De no ocurrir tal reversión cambiaria, el gran ganador en materia de crecimiento será EE.UU., pues, además de sus importantes ganancias en productividad, tendrá a su favor una moneda que, devaluada en 6% real, estará promoviendo a nivel global sus exportaciones.

El perdedor de esta contienda sería claramente Europa, incluyendo la Zona Euro y Gran Bretaña, pues sus exportaciones terminarían siendo muy costosas y ello frenaría su crecimiento (frente a las positivas expectativas que hoy se manejan alrededor de 2,9% en 2018 vs. 2,5% en 2017).

Una coletilla de todo esto es que la relación peso-dólar también ha experimentado alta volatilidad y un errado direccionamiento en 2018, que tampoco debería durar mucho más.

Frente a los sorpresivos niveles recientes de $2.800/dólar (mostrando apreciaciones de 1% anual), cabría esperar correcciones que llevaran a promediar en el año valores de $3.000/dólar (representando una devaluación de 2% anual).

Si se consolidan alzas más marcadas de la tasa repo del Fed y se experimentan influjos de capitales hacia EE.UU. (por cuenta del atractivo tributario resultante de la reforma Trump), entonces la posición relativa de Colombia a nivel cambiario lucirá aún más frágil, dados sus marcados desbalances en los déficits gemelos y la reciente degradación de la calificación soberana en un peldaño.

El resultado electoral demuestra que ha surgido un nuevo bipartidismo, reconfigurado sobre patrones ideológicos muy claros. Por un lado, el Pacto Histórico, una organización de izquierda populista. Por el otro, el Centro Democrático, un partido más pragmático de centroderecha

En Colombia decimos “poquito a poquito se hace el montoncito”, un refrán que nos recuerda que los grandes resultados no aparecen de un momento a otro, estos se construyen con pequeños avances sostenidos en el tiempo

Durante décadas, la ecuación dentro del sector tecnológico parecía clara: más ingenieros, más talento humano y más capital significaban más innovación. La inteligencia artificial está empezando a alterar esa fórmula

{kind=link}