MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La economía colombiana ha venido exhibiendo una recuperación moderada a ritmos de 2,5% anual durante el primer semestre de 2018, cifra superior a 1,9% de un año atrás. Un lastre considerable en dicho comportamiento ha sido la delicada situación de la construcción (-5,8% anual durante el primer semestre de 2018 vs. -2,3% un año atrás), evidenciándose debilidades tanto en su arista de obras civiles (-6% vs. +3,5%) como en las edificaciones (-5,3% vs. -3,6%). En el primer caso, han pesado las contracciones en las vías-carreteras (-4,4%, dada la “contaminación” de los líos de corrupción-Odebrecht de Ruta del Sol II-III sobre el fondeo de las 4G). En el segundo caso, el evidente rasgamiento de la burbuja hipotecaria (no apalancada) aún no logra “purgar” los excesos de oferta a los elevados niveles de precios actuales.

Dicho comportamiento de las edificaciones venía siendo capturado por los indicadores líderes del sector por el lado de la oferta. Por ejemplo, al corte de junio, el área causada continuaba contrayéndose en sus componentes residencial (-5,9% anual durante el primer semestre de 2018 vs. -8% un año atrás) y no-residencial (-9,9% vs. -7,8%). En este último punto, algunos analistas del sector han venido llamando la atención sobre los elevados niveles de inventarios en las oficinas (rondando los dos-tres años de ventas) y elevados niveles de vacancias (llegando a valores de 20% en Bogotá).

Por el lado de la demanda, las ventas continuaban contrayéndose a ritmos de -2,5% anual en el acumulado 12 meses a septiembre de 2018. A nivel regional, las mayores contracciones se observaron en: i) Bucaramanga (-34,7%), donde se ha sufrido la afectación dual del fin del auge minero-energético y la tensión en la frontera venezolana; ii) Barranquilla (-27,2%), con elevada dependencia de los subsidios públicos; y iii) Medellín (-19,1%), aún purgando la reversa de los excesos de ventas durante 2015-2016 (cuando se llegaron a vender prácticamente las mismas unidades que en Bogotá). Por el contrario, ya se observan repuntes en Cali (+9,6%) y Bogotá (+9,8%).

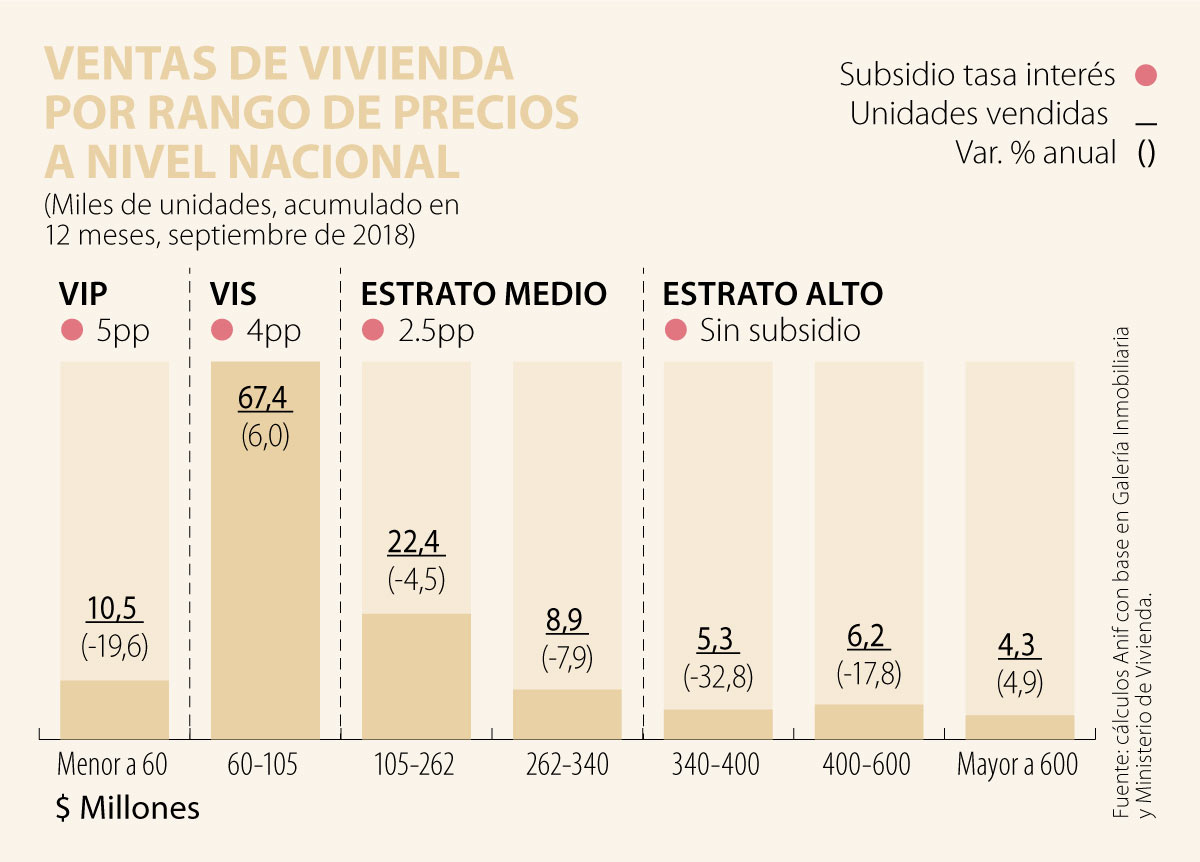

Este panorama de las ventas de la vivienda tiene un agravante de consideración en su composición por rango de precios. Allí prácticamente se han venido expandiendo solo las viviendas subsidiadas VIS (precios entre $55-$105 millones, 54% del total del mercado) a ritmos moderados de 6% anual. Si bien se observan algunos repuntes puntuales en la vivienda de alto valor (precios superiores a $600 millones), ello es explicado por el efecto estadístico a favor de dos años de contracciones sistemáticas.

Por el contrario, las ventas de vivienda de clase-media (precios entre $105 millones y $340 millones, 25% del mercado) siguen contrayéndose a ritmos de -5,5% en el acumulado en 12 meses a septiembre de 2018. Esto a pesar de la extensión de los subsidios por 2,5pp en tasa de interés hacia la parte superior de dicho rango ($262-$340 millones). Allí han venido pesando: i) la “migración” de familias de estrato medio hacia viviendas de menor valor, bordeando el techo del rango-VIS ($105 millones); y ii) cambios en las preferencias de los hogares, volcándose a sacrificar menor área por mejor ubicación.

De manera similar, las ventas de vivienda de precios en el rango $340 millones-$600 millones (sin subsidio) se siguen contrayendo a ritmos de -25,3%, castigando el valor agregado del sector (acabados y similares). Nótese cómo incluso el segmento VIP (precio inferior a $55 millones) sufre contracciones de -20% anual en sus ventas, a pesar del subsidio de cinco pp. en la tasa de interés. Allí probablemente ha jugado un efecto preponderante el deterioro del mercado laboral, al escalar la tasa de desempleo hacia valores promedio de 9,6% en la estimación de 2018.

Todo ello ha sido el principal considerando para que el entrante ministro de Vivienda Malagón lanzara el programa de “Semillero de Propietarios”. Dicha iniciativa consiste en un esquema de ahorro y leasing, con el fin de lograr que familias de bajos recursos en arriendo puedan adquirir vivienda propia. Cabe destacar cómo este tipo de programas va en la dirección correcta de aplicar la fuerza contracíclica de los subsidios a la tasa de interés y el incentivo del ahorro, y no tanto en los programas de “regalos de vivienda”.

Si bien este tipo de programas luce adecuado en términos de equidad, su impacto en el valor agregado será, en el mejor de los casos, moderado. Ello, dado el reducido multiplicador económico de las viviendas de estrato bajo. De manera similar, el recién lanzado programa “Casa Digna, Vida Digna” (enfocado en reparaciones), en realidad estaría impulsando las ramas encadenadas de los sectores de industria y comercio, mas no tanto la construcción de nuevas viviendas.

Teniendo en cuenta todo lo anterior, Anif proyecta solo una leve moderación en las contracciones de las edificaciones hacia -2,8% para el año 2018. Para 2019, Anif pronostica una leve recuperación hacia 2,7% en dicho PIB de las edificaciones, en línea con una mayor transmisión crediticia de las rebajas en la tasa repo del Banco de la República durante 2017-2018 (-350pbs) y el moderado repunte en la demanda agregada. Ahora bien, analistas expertos del sector (entre ellos Galería Inmobiliaria) proyectan contracciones del orden de -1%-2% durante 2019, pudiendo ser algo optimista la proyección de Anif.

")

Excúsenme el coloquialismo, pero a Dussán se le hizo agua la boca mencionando todo ese dinero. ¡Un dinero que es nuestro y con el que planean pagar las pensiones actuales y el pilar solidario! Sobre eso se ha referido varias veces

La ciudad está lista para asumir más responsabilidades, siempre que vengan acompañadas de recursos que bogotanos aportan año tras año. Aquí no pedimos favores: exigimos justicia fiscal para una ciudad que sostiene buena parte del país

Defender el empleo formal implica defender a las empresas y también a los trabajadores. No son enemigos: son dos pilares del mismo proceso productivo

{kind=link}