MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A medida que la Fed ha ido incrementando sus tasas de interés de 0.25% hacia el 4% a lo largo del 2022, se han ido generando crecientes inquietudes sobre la evolución de la calidad de la cartera bancaria. La cartera mas golpeada en los Estados Unidos ha sido la hipotecaria, al haberse elevado sus tasas de referencia de un muy favorable 3.5% en créditos a 15 años, durante 2018-2019, hacia un oneroso 7.5% a finales de este 2022. Se estima que cerca del 70% de este mercado se mueve a través del otorgamiento de nuevo créditos hipotecarios y tan solo un 30% tiene que ver con la recompra de cartera.

Esto quiere decir que buena parte del enfriamiento crediticio que busca la Fed, con alzas en sus tasas de interés, está ocurriendo a través de este canal de transmisión sobre nuevos créditos hipotecarios. Su contrapartida ha sido un freno marcado en la construcción de vivienda, especialmente en proyectos multifamiliares de Arizona, Florida y Texas (los Estados con la mayor inmigración neta).

Una de las razones por las cuales los bancos centrales de Canadá y Gran Bretaña están contemplando ir mas lentamente en sus alzas de tasas de interés tiene que ver precisamente con esta velocidad de transmisión crediticia hipotecaria, pues ella es aun mas ágil que en los Estados Unidos. En una alta proporción esto se explica por tenerse en Canadá una alta proporción de contratos a tasas flotantes y por la elevada proporción de esos créditos hipotecarios dentro del total de la cartera bancaria.

En cambio, en los Estados Unidos la transmisión crediticia ocurre mas rápidamente en los corporativos y en los de consumo de los hogares. En este último caso ello se debe al extenso uso de tarjetas de crédito a tasas flotantes. Para atraer mas clientela, el mercado digital ha ingeniado la alternativa (aparente) de aislar al consumidor del impacto de alzas en tasas de interés recurriendo a vender esquemas de financiamiento que se anuncian como si no ocurrieran cobros a los usuarios ni de comisiones de ni de tasas de interés. Esta ha sido el gancho publicitario de “AfterPay” o “Affirm Holdings” (Bloomberg, Oct. 22 del 2022).

¿Pero y entonces en qué radicaría el negocio de tales apps crediticias si estas no cobran tasas de interés a los consumidores que financian? Como siempre, el diablo está en la letra menuda. Allí se aclara que dichos cobros (inicialmente) ocurren en cabeza de los establecimientos financieros que venden sus productos; pero si los compradores se atrasan en sus pagos dichas apps iniciarán cobros también a los consumidores. El problema radica en que esta clientela joven no cuenta con historial crediticio, ni tampoco ofrece garantías de pago, luego dichas “pasarelas crediticias” seguramente entrarán en dificultades durante el ciclo recesivo 2022-2023.

Ya es bien conocido el historial de 1980 sobre cadenas de almacenes por departamentos (tipo “Sears”) que incursionó en otorgamientos crediticios. Dicho gigante Sears colapsó, en 2018, tras historial de 130 años, llegando a tener en su pico 3.500 almacenes y 320.000 empleados. Primero vendió parte de cartera emproblemada a Citigroup, en 2003, y finalmente el mundo alternativo digital lo llevó a la quiebra.

Mas recientemente se ha conocido el problema generado por el ciclo de Financiamiento en el Punto-de-Venta (FPdV), apalancados en el mundo Fintech y en el “big-data” como mecanismo de cuasi-garantía (mas no de tipo financiero, sino reputacional). La idea consiste en usar ese mecanismo de financiamiento para realizar “ventas cruzadas” de diversos productos.

En este caso la tasa de interés está implícita en el precio cobrado por dichos bienes. Financieramente no aparece esa figura, ni tampoco deben reportar ante la Fed-SEC “cartera atrasada”. Es el punto de venta el que asume el riesgo de no pago y cuyas garantías no van más allá del “riesgo reputacional” del cliente. Los buros-crediticios tampoco participan en estos reportes, pues solo ocurren reportes cruzados entre múltiples aplicaciones que informarán a los puntos de venta sobre posibles no pagos. Uno de los vendedores estrella había sido precisamente “Peloton” durante 2015-2021, con sus bicicletas de gimnasio, pero ahora está bajo alto estrés financiero.

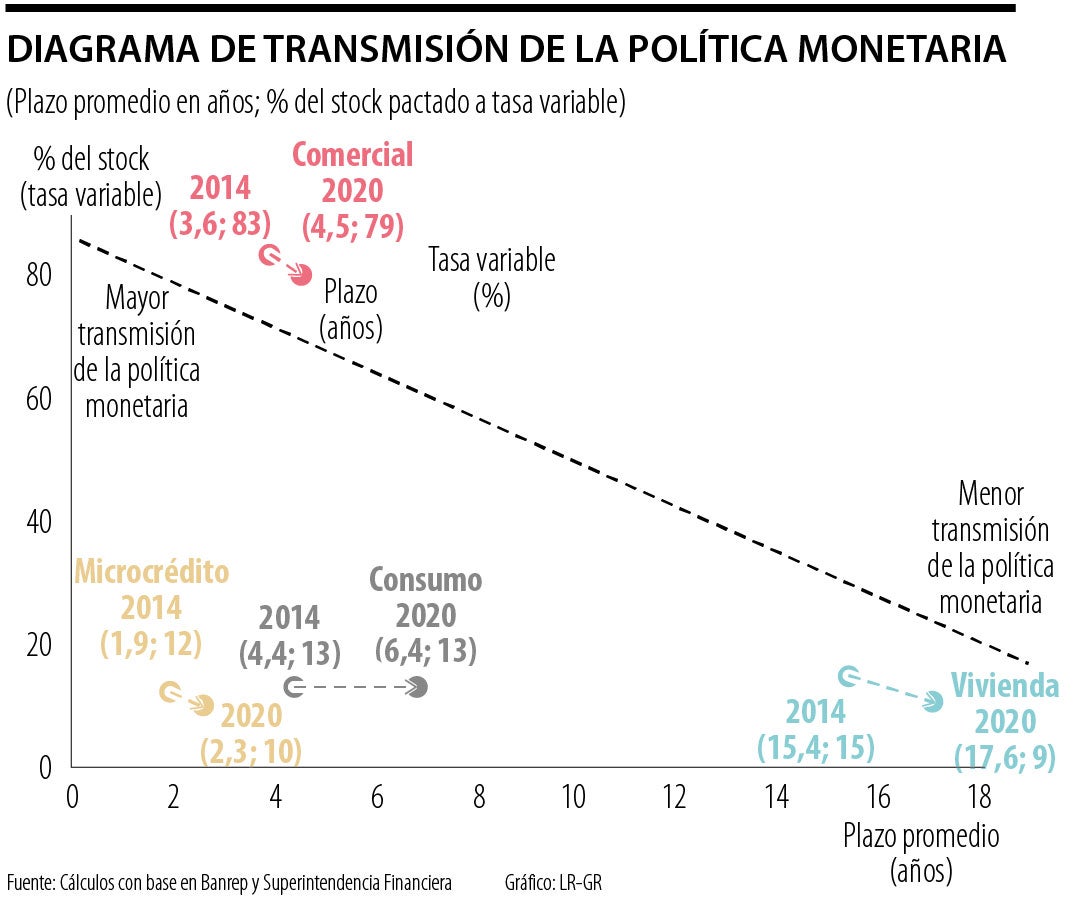

En Colombia estamos en mora de estudiar con mucho mayor detalle la forma en que ocurre dicha transmisión crediticia, pues solo sabemos que ella se da de manera mas rápida en cartera corporativa gracias a su corta duración (2-3 años) y al otorgamiento a tasas flotantes, en cerca de un 80% de los casos (ver gráfico adjunto). Pero resultaría útil saber cuanto de esta cartera que representa el 65% del total cuenta con mecanismos automáticos de novación y los detalles de las tasas de interés a las cuales se recontratarían.

En el caso de la cartera hipotecaria en Colombia se tiene baja transmisión crediticia debido a que cerca de un 70% de ella opera es a tasa fija y con plazos promedio de 17 años; luego sería útil que se conocieran los detalles de “recompras de cartera” hipotecaria cuando se tiene un ciclo bajista en tasas de interés, lo cual suele beneficiar al deudor. Y, por último, cuan útil sería que se conociera la exposición crediticia a los “swaps” de tasas de interés que permiten migrar entre contratos a tasa flotante Vs. tasa fija, monto que ha sido históricamente bajo.

Cuenten con Analdex para poder resolver las dudas ante este panorama internacional tan cambiante, que nos obliga a ser resilientes una vez más y a mimetizarnos

El resultado electoral demuestra que ha surgido un nuevo bipartidismo, reconfigurado sobre patrones ideológicos muy claros. Por un lado, el Pacto Histórico, una organización de izquierda populista. Por el otro, el Centro Democrático, un partido más pragmático de centroderecha

Debemos entender la diferencia entre costos y sacrificios. El sacrificio suele convertirse en una narrativa emocional que nos permite sentirnos víctimas de nuestras propias decisiones

{kind=link}