MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Los efectos conjuntos de pandemia-covid y la agenda global anti-calentamiento han producido a lo largo de 2021-2022 una inesperada alza en los precios de la canasta energética: el carbón ha duplicado su precio respecto del promedio 2012-2019 y se acerca a los US$90 tonelada; algo similar ha ocurrido con el precio del gas (triplicándose en Europa) y de la provisión de energía eléctrica; el precio del petróleo se apresta ya al umbral US$95-100 barril/Brent ante la crisis política de Ucrania y de esa transición energética.

Así, los bancos centrales hacen bien en preocuparse por este choque de inflación de costos energéticos. La Administración Biden ha venido activando su liberación de reservas estratégicas de petróleo para amortiguar dichas alzas, pero los bancos centrales a nivel global tendrán que apretar alzas de sus tasas de interés. Todavía estamos en umbral en que dicha contención inflacionaria podría resultar compatible con un aterrizaje suave al crecer los países desarrollados a 3,5% y los emergentes a 4,5% este año y continuando con reducciones en tasas de desempleo en el grueso de ellos.

La pregunta de fondo es: ¿Cuál es el precio del petróleo de equilibrio consistente con los recientes anuncios de Opep+ y la recuperación global de 2022? Los ofertes de petróleo consideran que este repunte hacia US$100 barril les permitiría revitalizar inversiones que han estado postradas por múltiples factores, incluyendo la cadena de “fracking” de los Estados Unidos con alta elasticidad precio.

Diversos analistas suelen comparar el índice del petróleo contra la alternativa de haber invertido en el S&P500 o en el Msci y les dan “precios de petróleo relativamente bajos”, hasta de 50% respecto de tendencias históricas. Pero ello difícilmente debe interpretarse como si el equilibrio del petróleo estuviera en los US$120 barril-Brent. Ello mas bien lo que revela es la exagerada burbuja accionaria resultante de los excesos de liquidez de la última década, tal como lo comentáramos recientemente al analizar la relación Precio/Ganancia corregida por el ciclo económico.

Dicho de otra manera, esa comparación relativa de desempeño de activos debe descontar el hecho de que esos índices accionarios presentan valorizaciones superiores a 25% anual y con relaciones de Precios/Ganancias que duplican sus tendencias históricas. Esto último nos señalaba que esos ritmos de valoración accionaria eran insostenibles y de allí los correctivos que ya se han tenido hacia niveles de los 4.900 en S&P500 para finales del 2022. La ratificación de Powell en la Fed eleva la probabilidad de un buen pilotaje hacia el en dicha tarea de lograr un aterrizaje suave antes señalado, tal como él mismo lo venia anunciando desde Jackson-Hole en Octubre de 2021.

Corregidos esos índices accionarios respecto de su sobre-valoración, se encuentra que las actuales zonas de precios del petróleo US$80-90 son de equilibrio hacia el mediano plazo 2022-2030. Esto tiene en cuenta las implicaciones del COP26 y de profundización de alternativas energéticas, donde la aceleración en el uso masivo de carros híbridos empieza a marcar el patrón de aceleración hacia la transición energética.

La otra parte de la reflexión energética tiene que ver con lo que ocurre en Colombia al respecto. Empecemos por recordar que la suma de los aportes de la minería (4%) y los del sector energético (3%) no alcanza ni 10% del PIB-real de Colombia. Y ha resultado negativo constatar que las inversiones allí realizadas no están elevando la disponibilidad de los volúmenes ofrecidos por dichos sectores.

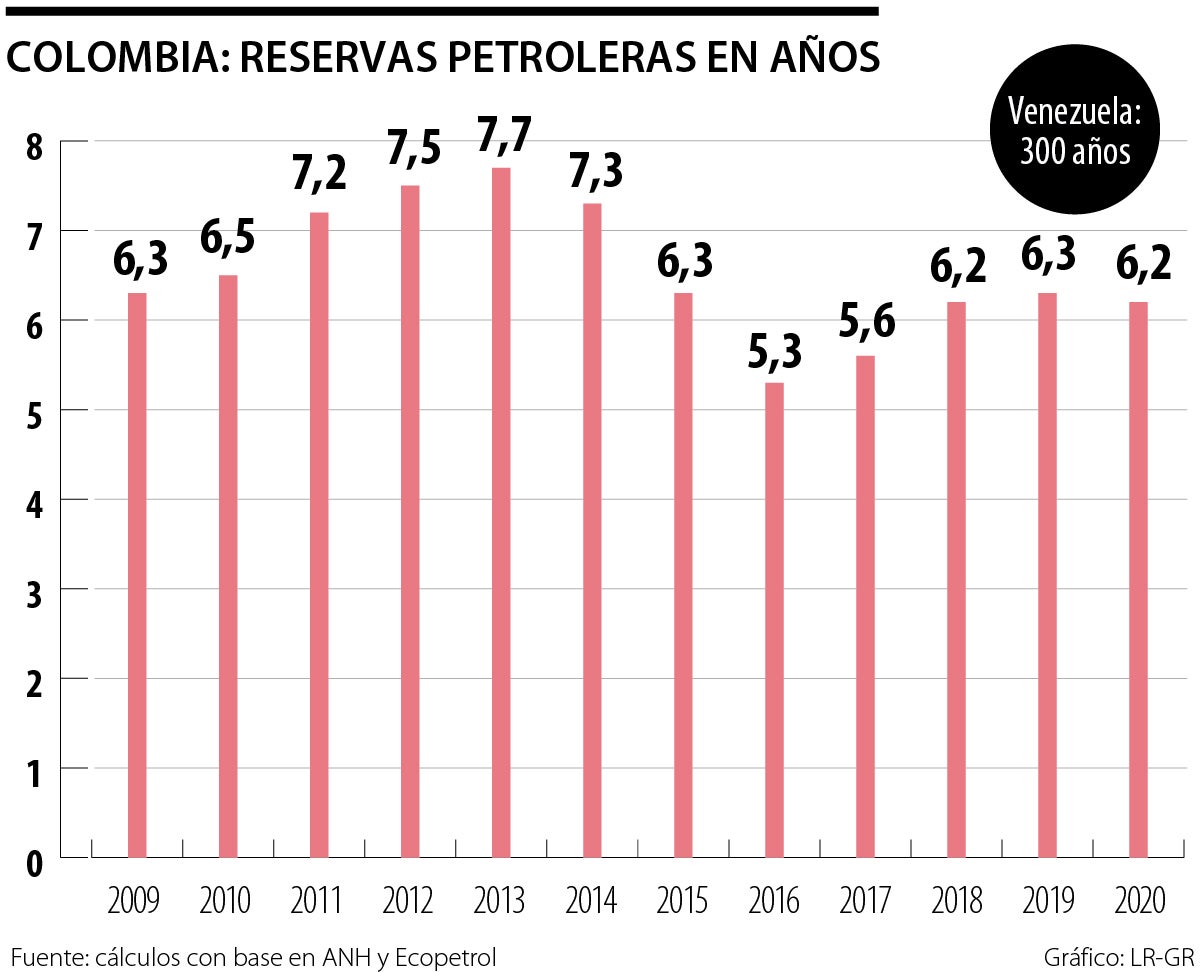

Por ejemplo, frente al promedio quinquenal anterior cercano a los 800.000 barriles/día, en 2021 se observó perdida de 75.000 debido al sacrificio que ha implicado la “ordeñada” constante de Ecopetrol por cuenta de los faltantes fiscales. Además, los hallazgos recientes en Colombia han sido de poca monta, tanto en petróleo como en gas, y los aportes del Permian en Estados Unidos aun son marginales. No en vano sabemos que las reservas petroleras tan solo dan para seis años más (ver gráfico adjunto); y aunque las reservas de gas darían para tres décadas, allí se tiene un serio problema de costos de distribución que hace que el precio local duplique el internacional.

El país afortunadamente recarga su “torta energética” en cerca de 70% en la generación de energía hidráulica local y con ello debería poder contener los costos. Es bien sabido que la distribución de la energía eólica desde La Guajira resulta costosa y de allí la importancia de acelerar los planes piloto del fracking, técnica que ha mostrado avances ambientales importantes en la última década.

Los volúmenes de carbón también han estado por debajo del tope de los 90 millones de toneladas/año. En este frente las señales son bastante contradictorias a nivel global, pues a pesar de haberse identificado como de alta contaminación en su lugar de combustión (como en Alemania o China), se ha revivido su consumo a nivel global. El riesgo es que los altos precios de exportación vuelvan a revivir múltiples proyectos que finalmente se había abandonado en Colombia (y con buenos argumentos de altos costos y elevados daños ambientales).

En el sector agroindustrial, el clúster de café muestra cómo los encadenamientos productivos permiten avanzar hacia mercados de mayor valor

El gobierno decidió acabar su financiación de Colfuturo, una entidad que por más de 30 años brindó a más de 25,000 colombianos la oportunidad de estudiar posgrados en el exterior. Decidieron hacerlo en el momento en que como país necesitamos mirar hacia afuera

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

")

{kind=link}