MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La Fed interpretó adecuadamente la tensión global que se ha generado por cuenta de la pandemia (Covid-19) y decidió rebajar su tasa repo en 50 pbs, llevándola a 1,25% desde inicios de marzo de 2020. Seguramente se apresta a recortar otros 50 pbs muy pronto.

Sin embargo, tanto los dirigentes de los Bancos Centrales como el empresariado financiero saben bien que ello tan solo constituye un alivio menor frente a la amenaza recesiva que encierra el freno de múltiples actividades, dada la facilidad con que se esparce dicho virus. Se requerirán también impulsos fiscales contra-cíclicos, como los que han anunciado la mayoría de los países desarrollados, aunque el espacio fiscal para ello es más bien reducido.

La respuesta de fondo a tan inusitado problema tendrá que venir de la OMS, quien, a su vez, debe estar nutriendo su conocimiento de las experiencias de contención en China, Corea del Sur, Irán e Italia, entre otros. Esas experiencias estarán retro-alimentándose con los avances científicos de universidades, empresas e institutos líderes en salud pública. Aun así, se pronostica que la ansiada vacuna tan solo estaría lista a inicios de 2021.

Tal vez resulta útil resumir aquí lo que se sabe a nivel epidemiológico sobre dicho virus (The Economist, Febrero 29, 2020). La transmisión del Covid-19 es mucho más rápida que la del SARC, pues ocurre tanto por contacto como por vía respiratoria. Se estima que terminará afectándose entre 25%-75% de la población expuesta. Parte del problema médico es que aún no se conocen bien los detalles de su estado de incubación. Esto implica que existe un gran riesgo de gente esparciéndolo, pues no saben que son portadores, a pesar de que se han mejorado las técnicas de detección del mismo. De allí la importancia de redoblar la disponibilidad de esas pruebas de detección, adoptar el confinamiento preventivo y el cumplimiento de las cuarentenas decretadas.

El grado de letalidad del covid-19 es intermedio, al fluctuar entre 1%-5% de los contagiados. No es tan agresivo como el ébola (letalidad de 90%), pero es mucho más alto que el de la gripe (0,6%) o el SARC (18%-29%). Los casos reportados muestran estadísticas donde el 80% de los contagiados simplemente experimentan una gripe fuerte, pero no grave ni letal. Otro 15% experimenta complicaciones que requieren cuidados especiales; pero solo 5% de los infectados entra en un cuadro con alta probabilidad de fallecimiento.

La población más frágil ha tenido que ver con personas mayores de 60 años, fumadores y/o con problemas respiratorios. Hasta la fecha no se tienen hipótesis claras sobre porqué los niños no han sido las principales víctimas, pero sí se sabe que el virus se propaga más fácilmente en zonas húmedas-frías que en climas cálido-secos. Aparentemente, los afectados que superan dicho contagio quedan inmunes, aunque no se sabe por cuánto tiempo, dada la aparente mutación del virus.

Con esta prognosis a mano, es entonces muy probable que la economía global experimente una seria tensión a lo largo del 2020. Los sectores más afectados serán el turismo-hotelería-entretenimiento, donde ya son evidentes las secuelas de evitar las multitudes. Estas cancelaciones incluyen convenciones corporativas y calendarios escolares-universitarios, evitando las aglomeraciones.

Este 2020 será la primera vez, desde 1984, que la demanda mundial por combustibles caerá, dada la semi-paralización del transporte internacional. Esta pandemia ha hecho colapsar el precio del petróleo de US$65/barril Brent a US$30-35, lo cual implicará una contracción cercana a 50% en los ingresos de la industria petrolera (incluyendo la de Colombia). Aun si hubiera una recuperación en la segunda mitad, difícilmente se superará un promedio-año de US$50/barril (-23% anual).

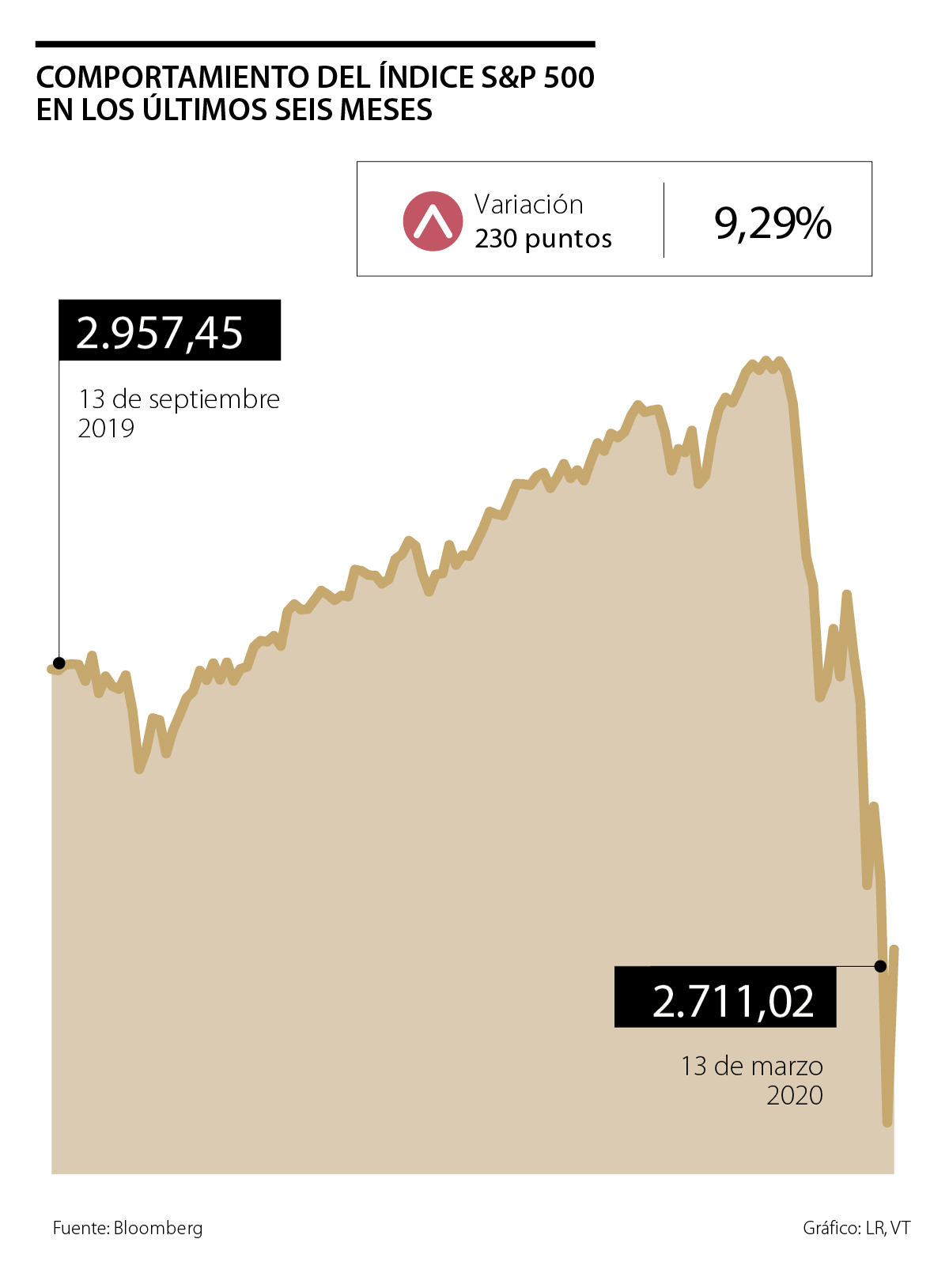

Las acciones (tan infladas como cerraron 2019) han corregido drásticamente a la baja, cayendo de ganancias de 25%-30% a terreno negativo (ver gráfico adjunto). Si el S&P500 se quedara “pegado” en los 2.500 puntos, su rentabilidad sería -23% al cierre de 2020, pero si rebotara hacia los 3.000 puntos entonces cerraría con un -8% anual. Aun así, el acumulado 2019-2020 arrojaría una rentabilidad cercana a 7% anual, nada mal para una relación Precio/Ganancia que ha estado arriba de sus promedios históricos.

Estos guarismos aceptan dos tipos de interpretaciones: i) una benevolente, comparada con lo ocurrido en 2008-2009; y ii) otra con alta incertidumbre de persistencia bajista, dado que las rentabilidades para las firmas (actualmente con pérdidas del -10% anual) estarán muy por debajo de lo pensado (+10% anual).

Pero lo que no tiene mayor discusión es el pobre crecimiento del PIB-real global en este 2020. En febrero se decía que China crecería 5,5% en vez de 6%; ahora se habla de un 4,5% (al contabilizar efectos de segunda vuelta-global). A nivel mundial se decía que el crecimiento sería de 2,8%, en vez del 3% esperado entonces; ahora se habla de un crecimiento mundial de 2% y con probabilidad recesiva de 50% en China y Estados Unidos.

En Colombia nos daríamos por bien servidos si lográramos llegar a 2,8% de crecimiento en este 2020 (-0,5% respecto del escenario inicial), pero seguramente continuaremos con desempleo en niveles de dos dígitos, pues nada sustantivo se ha hecho para enfrentar este problema estructural.

Una operación triple propósito: recolectar caja que tape el malgasto desmedido y le de liquidez al gobierno en un año electoral para poder consolidar el modelo económico SSXXI de su propuesta constituyente

")

{kind=link}