MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El desempeño macroeconómico de Brasil ha sido de marcados extremos. Durante los años ochenta y noventa, su economía sufrió graves episodios de hiperinflación. Pero con el “Plan Real” logró estabilizarse, aprovechar la fase ascendente del súper-ciclo de commodities y capturar parte de la abundante liquidez global hasta el año 2014.

Sin embargo, debido a la finalización del súper-ciclo de commodities, Brasil experimentó contracciones de casi -4% anual durante 2015-2016. Su recuperación ha sido lenta a ritmos de solo 1%-2% anual durante 2018-2019 y mantiene niveles de crecimiento potencial de ese orden.

Este precario desempeño económico ha sido el resultado de un largo período de manejos populistas de izquierda y de alta corrupción, los cuales han escalado la relación Deuda Pública/PIB a niveles cercanos al 75%. La llegada del Presidente Bolsonaro, en diciembre de 2018, apunta hacia manejos más ortodoxos en materia de disciplina fiscal.

Paradójicamente, el sector bancario de Brasil ha logrado sobreaguar la volatilidad macroeconómica del período 2015-2018. Por ejemplo, las utilidades corporativas han crecido a ritmos del 8%-10% anual durante el último quinquenio y ello les ha permitido a los bancos mantener favorables ROEs del orden del 15%-20%. Este buen desempeño bancario resulta superior al ROE del 10%-12% observado en la banca de los Estados Unidos recientemente.

Cabe destacar que este buen desempeño bancario ha ocurrido en una fase de reducción de tasas de interés en el Brasil (bajando la tasa SELIC de 14,25% hacia el 6,5% durante 2016-2018). Varias características explican esta resiliencia bancaria del Brasil. En el lado positivo, se destacan: i) reducción en los costos operativos y de los pagos-transferencias; y ii) ganancias en economías de escala-alcance al aprovechar sus conglomerados financieros.

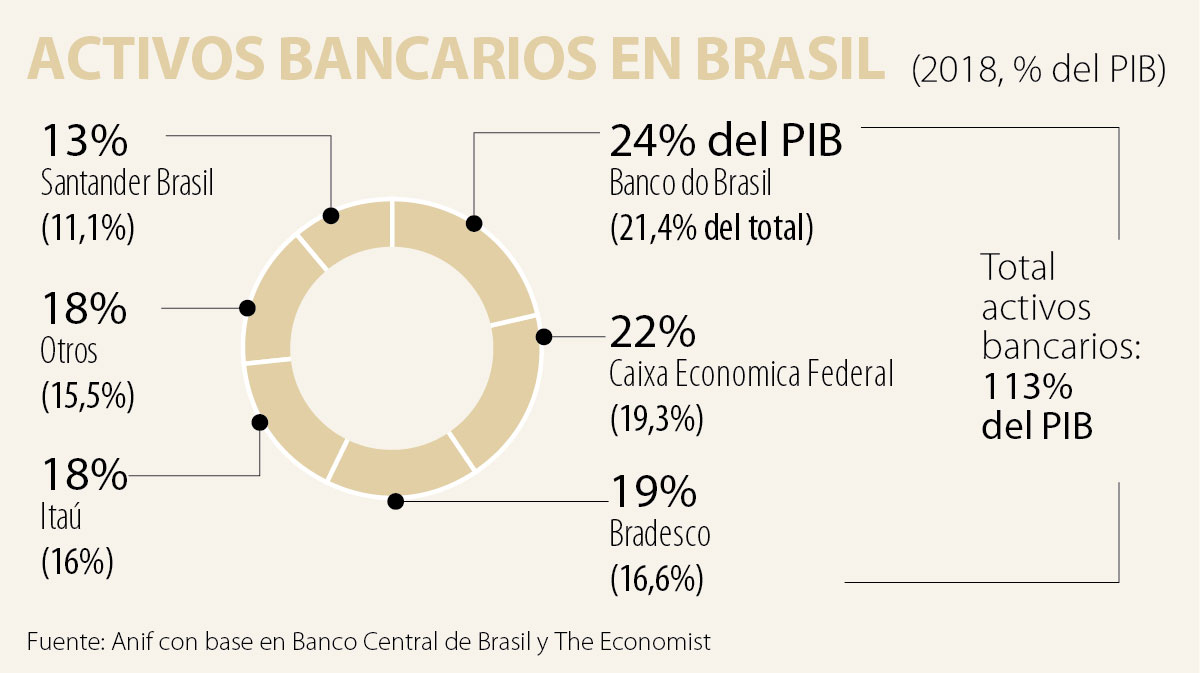

En esto último ayudaron las fusiones-adquisiciones del programa estatal PROER-PROES. El marco regulatorio, sin embargo, ha tenido que estar en guardia con las posiciones oligopólicas. Es evidente la mayor concentración del sistema tras la salida del Citi (vendiendo su participación a Itaú) y del HSBC (adquirida por Bradesco). Esto ha implicado que los tres principales jugadores privados (Itaú, Bradesco y Santander) y los tres públicos (Banco de Brasil, Caixa Económica Federal y Bndes) explican cerca del 85% de activos del sistema bancario del Brasil, ver gráfico adjunto.

Sin embargo, el sistema financiero brasilero todavía sufre de elevadas distorsiones por cuenta del “dirigismo-crediticio”, donde hasta 50% de sus colocaciones están influenciadas por criterios públicos-burocráticos. De allí que la Administración Bolsonaro busque correctivos en este frente.

Allí también inciden los sobrecostos de operar en una economía con elevado riesgo crediticio y procesos judiciales complejos-engorrosos (como es el caso de Colombia). Un estudio reciente del Banco Central de Brasil encontró que los costos bancarios a la clientela-corporativa están explicados, principalmente, por: i) el elevado costo de default (37% del total); ii) costos administrativos (25%); y iii) impuestos (23%).

Más recientemente, el sistema bancario-brasilero ha tenido que lidiar con la revolución disruptiva del Fintech, debiendo reaccionar con toda una serie de adquisiciones y estrategias orgánicas para hacerse al know-how y tecnología que le permitan lograr mayores penetraciones y eficiencia en su operación. Allí se han visto grandes amenazas de startups-plataformas que vienen atomizando el negocio-crediticio, destacándose los casos de Pagseguro (pasarela-pagos), Inter (banco-online) y Nubank (focalizado en emisión de tarjetas de crédito).

En síntesis, la banca-brasilera ha mostrado resistencia a la alta volatilidad global y local, pero se han generado poderosos conglomerados que el regulador debe poner a operar bajo esquemas oligopólicos competitivos, buscando mayor eficiencia. Esto luce más complejo de realizar cuando se tiene en cuenta el lastre histórico del “dirigismo-crediticio” del Brasil. Todo ello deberá complementarse con estrategias digitales y alianzas con startups-Fintech.

Lo sorprendente de Colombia es que no se ha tratado de una guerra civil abierta, ni de conflictos territoriales o religiosos, ni de golpes militares, sino de una situación de postración estructural.

Gustavo Petro habló de una “democracia global” basada en los pueblos, mientras Lula insistió en reformar el comportamiento de los miembros permanentes del Consejo de Seguridad

La discusión es si estamos dispuestos a pasar del reclamo abstracto a la exigencia concreta. Porque para los ciudadanos la tarea no debería ser repetir que “la culpa es del Estado”

")

{kind=link}