MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Ekaterina Cuéllar

El período 2017-2018 se ha caracterizado por la recuperación de los precios de los commodities energéticos, jalonados principalmente por el petróleo,

promediando US$54/barril-Brent en 2017 (+25% anual) y probablemente US$68 (+26%) en 2018.

Ello ha respondido principalmente a: i) la menor oferta de la OPEP (promediando 32.1Mbpd a julio de 2018 vs. 32.6-32.9Mbpd en 2016-2017), por cuenta de la extensión del acuerdo hasta finales de 2018 (incluyendo a Rusia) y la menor producción de Venezuela (1.3Mbpd vs. 2-2.5Mbpd en 2016-2017); y, más recientemente, ii) las tensiones geopolíticas entre Estados Unidos e Irán, donde se estaría sancionando a los compradores de crudo iraní después de noviembre de 2018, disminuyendo eventualmente las exportaciones de crudo de dicho país de los actuales 2.5Mbpd hacia 1-1.5Mbpd (ver Comentario Económico del Día 23 de mayo de 2018).

Esta coyuntura luce apropiada para preguntarse: ¿cuál es el efecto de dichos mayores precios del petróleo sobre el crecimiento de la economía mundial?

En buena parte del mundo desarrollado (importador neto de petróleo), ello ha empezado a traducirse en mayores presiones inflacionarias y, por lo tanto, alzas en las tasas de interés de los principales bancos centrales y probablemente menor crecimiento hacia 2019. Por ejemplo, en el caso de

la Zona Euro, un aumento del precio del petróleo hacia US$100/barril-Brent implicaría -0.2pp de menor crecimiento económico (vs. +0.1pp ante una

disminución hacia US$50), ver The Economist, “The crude curve: Dear oil helps some emerging economies and harm others”, mayo 26 de 2018.

Ahora bien, en el mundo emergente (con mayor diversidad en commodities), el efecto depende de su condición de exportador o importador neto.

Por ejemplo, en el primer grupo, se ubican países como Brasil y Rusia, donde un repunte del petróleo hacia US$100/barril-Brent se traduciría en +0.3

o +0.5pp de mayor crecimiento económico. Por el contrario, en el segundo grupo, para países como India y China, ello implicaría un deterioro de -0.3 o

-0.4pp en su PIB-real.

Existen algunas notorias excepciones. Por ejemplo, Indonesia, México y Estados Unidos, pese a ser importadores netos de petróleo, se benefician

de los mayores precios (0.1-0.3pp de mayor crecimiento con precios de US$100/barril) gracias a que: i) estos suelen estar acompañados por incrementos en los precios de otros commodities energéticos como el carbón y el aceite de palma; y ii) el impulso de la inversión petrolera y sus efectos sobre la generación de empleo logran compensar el menor gasto de los hogares.

En el caso particular de Colombia, dicha recuperación de los precios del petróleo se ha traducido en:

i) mayores exportaciones, bordeando US$40.500 millones en el último año a junio de 2018 (+17% anual), aunque todavía lejos de alcanzar los niveles de US$60.000 millones del auge mineroenergético de 2012-2014; ii) mejor desempeño de las firmas petroleras, destacándose el comportamiento

de Ecopetrol (con utilidades de $6.1 billones en el primer semestre de 2018 y posiblemente unos $12 billones durante todo 2018, cifra ya no muy distante de los $13-$15 billones anuales del período 2012-2013); y iii) aumentos en la inversión petrolera, la cual estaría pasando de US$3.400 millones en 2017 hacia US$4.500 millones en 2018, aunque solo una quinta parte destinada a exploración (US$1.000 millones).

Sin embargo, los resultados en términos de aceleración del crecimiento económico y de corrección de los déficits gemelos aún dejan mucho que desear, pues: i) el PIB-real del sector minero-energético todavía muestra contracciones del -3.4% anual en el primer semestre de 2018 (vs. -5.4% un año atrás), donde los volúmenes de crudo solo han aumentado ligeramente hacia 856kbpd al corte de julio (similar a los 850kbpd de 2017); ii) a nivel de cuentas externas, si bien el déficit de la cuenta corriente estaría corrigiéndose hacia el -2.8% del PIB en 2018 (cerca de los valores históricos), aún se tiene una balanza comercial deficitaria del -1% del PIB (vs. superávits del +1% del PIB del período de auge mineroenergético); y iii) en materia de ingresos fiscales, el MHCP estima que las rentas petroleras (Imporrenta + dividendos Ecopetrol) pasarían de valores cuasinulos durante 2016-2017 hacia el 0.6% del PIB en 2018 y el 1.2% del PIB en 2019 (todavía por debajo del 2.6%-3.3% del PIB de 2012-2014), lo cual claramente resulta insuficiente para cubrir los faltantes fiscales del 2% del PIB.

A todo ello se le suma la incertidumbre sobre la sostenibilidad de la recuperación de los precios (cuyo rango para un crecimiento global estable

se ha estimado en US$50-75/barril-Brent, ver UBS 2018), teniendo en cuenta: i) el posible repunte en la producción de shale-oil en Estados Unidos; y ii) la menor demanda global provocada por la guerra comercial entre Estados Unidos y China. No solo su sostenibilidad es incierta, sino que los volúmenes exportados difícilmente lograrán superar los 650kbpd respecto de los actuales 600kbpd.

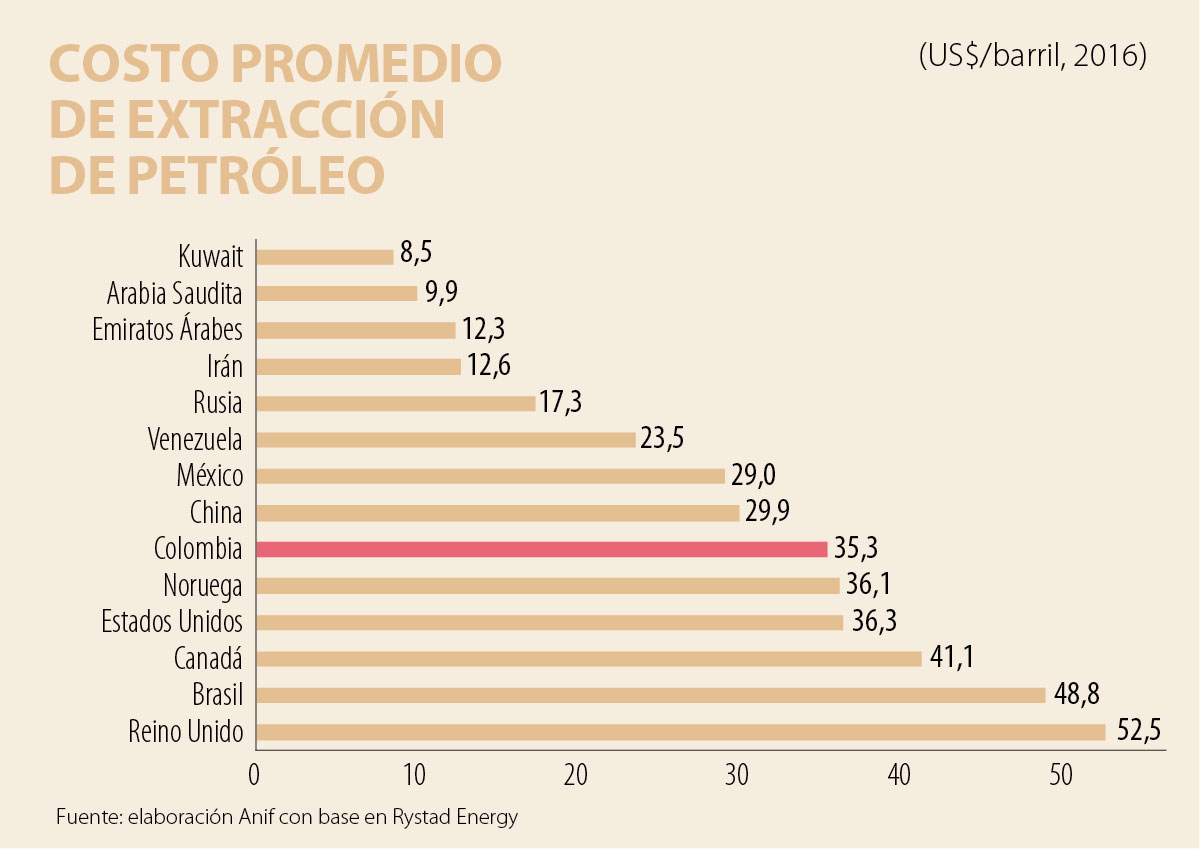

El agravante de lo anterior proviene de la falta de hallazgos importantes en Colombia, lo cual mantiene el índice de autosuficiencia de las reservas

en solo 5.7 años (Venezuela sin hacer mayores inversiones y destruyendo su aparato productivo todavía tiene reservas para unos 300 años). Todo ello subraya el desafío operativo que aún tiene Ecopetrol, pese a haber logrado, a través de su programa de recorte de gastos operativos de los últimos años, reducir el costo de extracción de los US$65/barril a los US$35/barril, por debajo de países como Brasil (US$49/barril), pero superior a México (US$29/barril).

Era evidente que, al crear un sistema de justicia transicional -que muchos colombianos apoyamos en su idea inicial-, se llevaba implícita la obligación de aplicar sanciones a los victimarios

Las experiencias de Muñoz, quien muy pequeño llegó como indocumentado a EE.UU., enriquecen al lector con valiosas lecciones de vida, y la experiencia de United enseña que la estrategia no puede imponerse en una organización fragmentada

{kind=link}