MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con colaboración de Nelson Vera, Daniel Beltrán y Julián Cortés

El 2018 ha presentado elevados niveles de tensión financiera global, donde los expedientes de menor liquidez han implicado tres episodios de marcadas correcciones en los mercados de renta variable (el último de ellos el reciente de octubre-noviembre). Ello ha implicado rentabilidades prácticamente nulas en el S&P500 de Estados Unidos, corrigiendo frente a los picos de +15% de meses atrás. Simultáneamente, dicha corrección logró reducir el precio del petróleo a los niveles de US$60/barril Brent (vs. los US$85 que venía registrando).

Los mercados emergentes han sido los más golpeados, acumulando pérdidas cercanas a -24% al corte de noviembre de 2018. Por ahora, los más afectados han sido las economías frágiles de Turquía, Argentina y Brasil (TABs), experimentando no solo esas desvalorizaciones en su renta variable, sino devaluaciones del orden de 60% en sus monedas durante los últimos dos años (ver Comentario Económico del día 6 de diciembre de 2018).

En Colombia, esa turbulencia global está dejando al Colcap con pérdidas cercanas a -5% en lo corrido del año a noviembre. Nótese cómo ello ocurre a pesar de dos hechos positivos: i) la valorización de la acción de Ecopetrol hacia niveles de $3.200 (vs. los mínimos de $800 en 2015; aunque corrigiendo frente a los picos de $4.150 observados en agosto); y ii) el buen comportamiento de las utilidades de las firmas listadas en el Colcap, tras beneficiarse de la reducción en el Imporrenta-corporativo (bajando de 51% de la Ley 1607 de 2012 a 40% de la actual Ley 1819 de 2016).

Sectorialmente, esas pérdidas del Colcap se explican por el menor soporte de las acciones minero-energéticas. Estas últimas han moderado su dinamismo hacia valorizaciones de solo +6% en lo corrido de 2018 (vs. +29% en el pico de octubre), dada la corrección de 30% en el precio del petróleo durante los últimos dos meses (ver Comentario Económico del Día 9 de octubre de 2018).

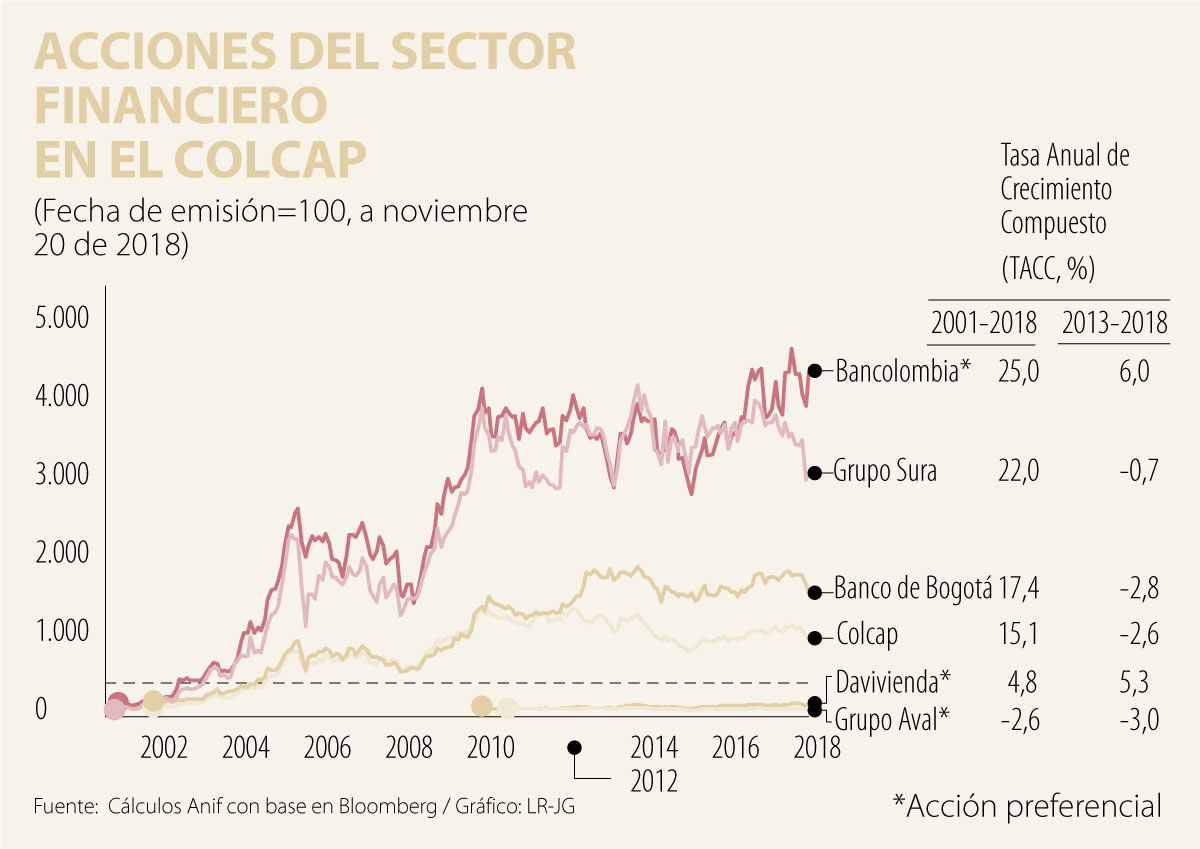

Ello implica que, en el agregado, ahora pesan más las pérdidas del sector real (-28%) y financiero (-5,1%). Este último se ha visto afectado por las mayores provisiones-castigos derivados de la tensión crediticia propia de la fase de desaceleración económica; razón por la cual vale la pena ahondar sobre el comportamiento accionario de dicho sector financiero del Colcap.

El gráfico adjunto ilustra cómo, al margen de la actual coyuntura de tensión crediticia, el sector financiero arroja pobres rentabilidades compuestas de solo un 1,3% anual (TACC) durante el último quinquenio (jugando allí todavía las elevadas expansiones crediticias de 10%-15% real de 2013-2015). Tal vez el único consuelo proviene de que ello aún supera las pérdidas del agregado del Colcap (-2,6% TACC durante el último quinquenio).

El sector financiero ha mantenido participaciones del orden del 35% en el Colcap, aunque con alguna varianza en el comportamiento de las acciones en su interior. Por ejemplo, se observan favorables resultados en la acción de Bancolombia-preferencial (+6% TACC durante el último quinquenio) y Davivienda (+5.3%). En ambos casos se han venido dando buenas aplicaciones tecnológicas-Fintech y de billeteras virtuales, contrarrestando parte de los vientos negativos del actual ciclo crediticio (según lo comentado).

Por el contrario, han resultado algo más golpeadas las acciones del Grupo Aval-preferencial (pérdidas de -3% TACC durante el último quinquenio) y Banco de Bogotá (-2.8%). Allí no solo ha pesado el ciclo bajista en el crecimiento de la economía, sino toda una serie de provisiones extraordinarias en el crédito corporativo. Finalmente, la acción del Grupo Sura ha presentado pérdidas cuasi nulas de -0,7% en el último quinquenio.

Dichas correcciones ocurren a pesar de las expansiones del 24,2% anual en las utilidades del sector financiero durante enero-septiembre de 2018 (vs. 53,7% del Colcap). Allí han confluido las mencionadas reducciones del Imporrenta-corporativo con el efecto estadístico positivo de mayores provisiones de 2017 (implicando contracciones del 25% en las utilidades financieras durante dicho año).

Si bien esto último sugiere que los peores momentos de tensión crediticia han quedado atrás, el sector no puede descuidarse frente a los evidentes desafíos de 2018-2019. Allí persiste lo que en Anif hemos denominado la reversa del “efecto acordeón” en la cartera, consistente en el actual ciclo de retracción crediticia hacia expansiones de solo 1,3% real anual al corte de septiembre de 2018 (vs. los excesos del 15%-20% real de años anteriores).

El agravante ha provenido de incrementos en la cartera vencida hacia 5% en septiembre de 2018 (vs. 4,5% un año atrás) y escalando a niveles del 9,7% cuando se tienen en cuenta los castigos de cartera; cifra tan solo equiparable al período de la quiebra de Lehman en 2008-2009. Adicionalmente, la cobertura a través del índice de provisiones/cartera vencida ha caído hacia 125,3%. La buena noticia es que el indicador de solvencia bancaria continúa en niveles altos del 15,7% (vs. el mínimo regulatorio del 9%), incluso luego de la adopción de los estrictos requerimientos de capital de Basilea III (aunque algunos neteos adicionales más estrictos por parte de las calificadoras de riesgo sitúan dicha solvencia más cerca de 11%).

Más de media humanidad vive entre lamentos y mentiras, abusando de minorías que salieron de esa opresión y luchan por la verdad, la libertad y la paz genuinas

Un pueblo no vota por criminales porque sea naturalmente irracional, sino porque ciertas emociones colectivas pueden deformar el juicio político

Una democracia con credenciales tan respetables como las del Reino Unido decidió, en 2016, por medio de un referéndum, retirarse de la Unión Europea, su principal socio comercial

{kind=link}