MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

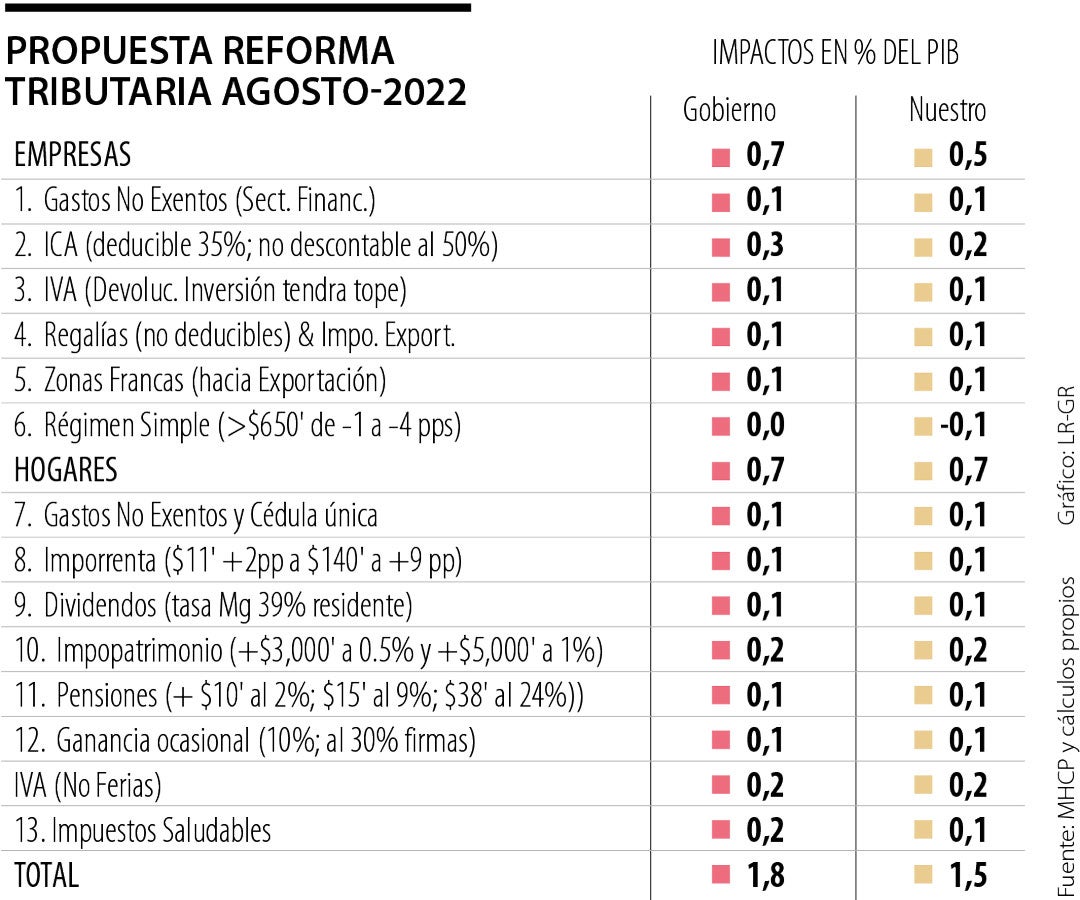

La prioridad legislativa tiene que ver con la aprobación de una reforma tributaria que busca incrementar el recaudo en cerca de 1,8% del PIB en 2023 (equivalentes a $26 billones). Y se habla de recaudos superiores y sostenidos, durante 2024-2026, en función de la mejor gestión de la Dian.

El grueso de este recaudo adicional provendría de las empresas (0,7% del PIB, 40% del total), mientras los hogares mas pudientes aportarían otro 0,7% del PIB (40% del total). El restante 20% provendría de impuestos indirectos (aboliéndose ferias-IVA y elevando “impuestos saludables”).

El cuadro adjunto detalla fuentes de dichos tributos con base en comportamientos históricos y estimativos del Mhcp que figuran en el Proyecto de Ley 118 de agosto 8 de 2022. La primera columna suma 1.8% del PIB de mayor recaudo esperado por Mhcp para 2023 y la segunda totaliza 1,5% del PIB, que es nuestro estimativo.

Antes de detallar rubros, una importante reflexión macro-fiscal: como el mayor recaudo se irá en mayor gasto social, esta reforma no será el pivote de estabilidad de la relación deuda pública/PIB. Simplemente viene a satisfacer el giro político resultante del primer gobierno de izquierda en la era moderna de Colombia (pos Carta-1991); lastimosamente, se renunció a utilizar el IVA también como expediente de progresividad.

Se requiere un balance primario sostenido (antes del pago de intereses) de 1% del PIB para estabilizar dicha deuda por debajo de 60% del PIB en 2022 (tras su licuación en 4 pps del PIB a manos de acumular inflación de 16% en 2021-2022). Nuestras proyecciones indican que la dinámica presupuestal actual, aun añadiendo 1,3% del PIB en recaudo, arrojaría un déficit de 4,7% del PIB en 2024, implicando balance primario de -0,6% del PIB en 2024.

Así, la relación deuda pública/PIB de Colombia estaría ascendiendo hacia el mismo 64% que se tuvo en 2020 (antes de la licuación inflacionaria de la deuda). Pero esa mayor inflación ha inducido incremento en pago de intereses hacia 4% del PIB Vs. 3% anterior. Esta trayectoria en sí misma no representa debacle fiscal, dado lo que ocurre en latitudes vecinas. No obstante, dicho Proyecto de Ley deja claro que nuestra economía difícilmente elevará su crecimiento potencial arriba del actual 2.8% anual quinquenal, dado que tasa efectiva tributación de grandes empresas ha regresado a 60% de utilidades (considerando toda fuente). Nada de esto promoverá inversión productiva o supuesta re-industrialización. Veamos esto con algún detalle.

Gastos empresariales no deducibles. Según Mhcp podrían sumar hasta +0,1% del PIB, pero resultaría improcedente abolir la práctica internacional de evitar gravar las reservas de seguros y de las AFPs, como se ha insinuado.

ICA no descontable e IVA-inversión con tope. Corrigiendo el error cometido bajo Duque de cruzar el ICA, ahora se propone como deducible, lo cual podría recuperar entre 0,2% del PIB (nuestra estimación) o 0,3% del PIB (Mhcp). Y en el caso de devolución del IVA al 100% correspondiente a inversión (lo cual es técnicamente correcto), ahora se proponer regresar al tope que de facto manejaba Mhcp cercano a 0,6% del PIB. Cuando la inversión es dinámica y en paralelo las utilidades lo son, se ha estimado un drenaje del recaudo de hasta 1% del PIB. Pero estimar el “recuperable” fiscal a lo largo de esos dos ciclos (inversión-utilidades) es tarea compleja y, por el momento, la hemos tasado en +0,1% del PIB.

Regalías no deducibles e impuestos a exportaciones de commodities minero-energéticos. Técnicamente es incorrecto el tratamiento que se le quieren dar a las regalías (como si no existieran). Ese tratamiento y el conjunto de gravámenes a exportaciones de commodities (superando ciertos umbrales) podría generar tributación adicional de 0,1% del PIB.

Zonas francas exportadoras y nivelación régimen simple. Con el fin de romper la errada vocación importadora que han mostrado las zonas francas, se busca que estas exporten al menos 20% de su actividad para así poder seguir disfrutando de tratamientos preferenciales. Como seguramente varias de ellas no lo lograrán, estimamos que las mayores tasas impositivas podrían generar 0,1% del PIB. La nivelación tarifaria del régimen simple podría implicar una pérdida neta de recaudo de -0,1%.

Gastos no exentos, no cedulación, alza en tasas imporrenta de hogares y gravámenes a pensiones altas. Este conjunto de medidas afectará a ingresos de hogares arriba de $10 millones, incrementando el recaudo en cerca de 0,4% del PIB. Es bien sabido que tan solo 1% de dichos hogares cotiza al PILA arriba de dichos ingresos.

Dividendos a 20% para extranjeros y a tasa marginal hasta de 39% para locales. Este es un golpe adicional a un mercado bursátil que en Colombia ha continuado cayendo y ahora solo bordea 40% del PIB Vs. 75% en Chile. Con el anterior gravamen al 10%, por encima de lo que ya paga la firma, se había roto el principio de no generar doble tributación. Y con esta tasa a 20% para externos y marginales hasta de 39% para locales se viene a agravar.

Ganancias ocasionales de hogares y firmas. A nivel de hogares se regirán por tasas marginales hasta del 39% y a nivel de firmas se elevaría del 10% hacia 30%. Es difícil cuantificar su potencial impacto, el cual hemos tasado inicialmente en 0,1% del PIB.

De allí también la obsesión de Gustavo Petro con el robo de la espada de Bolívar y sus deseos de repetir la historia para un segundo asalto en 2026-2030 bajo la égida de Cepeda, añadiendo este su perfil de comunista atado a la “cortina de hierro”

La elección que tenemos por delante es un plebiscito del país que construiremos. Ya no se trata de un experimento de un gobierno socialdemócrata al estilo europeo

")

){kind=link}