MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

A 10 años del estallido de la crisis financiera de Lehman (2008-2018), la relativa salud del sistema financiero de EE.UU. habla de las bondades de haber sincerado sus balances bancarios y emprendido un rápido desapalancamiento de su economía. La Zona Euro ha ido más lento en dicho sinceramiento bancario y, si bien se lograron algunos avances en Irlanda y España, la mora es aún tan alta como 11% en Italia (aunque inferior al 16% que se tenía en 2015) y de 45% en Grecia.

En Estados Unidos, todo ello se apuntaló con la expedición de la Ley Dodd-Frank (DF) en 2010, adoptando muchos principios (no todos) de la plantilla regulatoria de Basilea III. Ello implicó mayor resiliencia de los bancos globales, habiendo incrementado su relación de solvencia (Capital/Activos Ponderados por Riesgo) hacia niveles del 12,5% (vs. 4% pre-crisis) y su relación de apalancamiento (Capital/Activos) hacia el 6% (vs. 1%).

Ahora, bajo la Administración Trump, el péndulo regula torio parece ir en reversa al generar mayor laxitud (replicando los ciclos históricos de regulación). La más reciente prueba de ello proviene de la aprobación del llamado “Economic Growth, Regulatory Relief, and Consumer Protection Act” (ERCP), el cual contiene algunas modificaciones a la Ley DF en lo referente a alivios regulatorios para bancos regionales; dada la maraña de procedimientos costos de compliance que había generado.

A pesar de su “congestionado” nombre, el ERCP no es un “gran desmonte” como lo pregonaba Trump en campaña. Gracias al apoyo demócrata, la legislación obtuvo un adecuado balance, el cual procedemos a analizar.

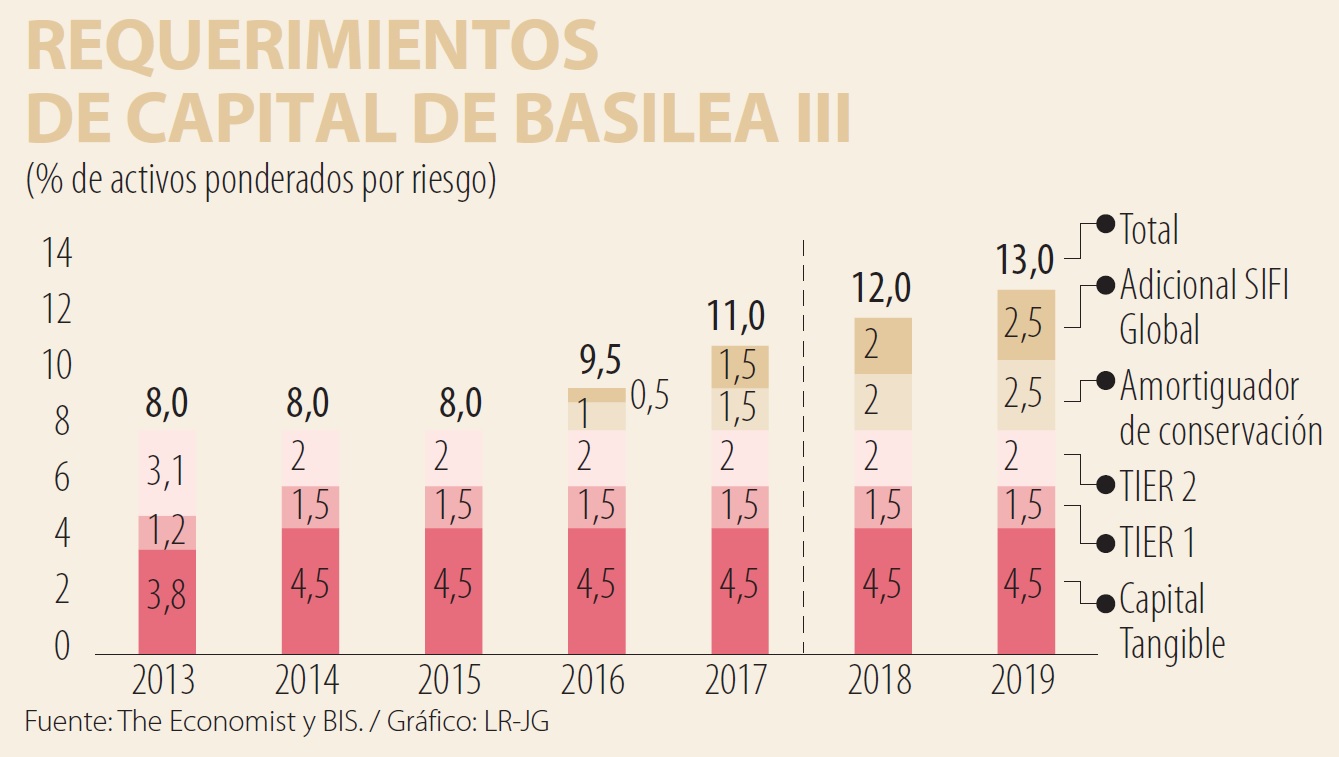

Uno de los pilares de la Ley DF fue la denominación de entidades con potenciales riesgos sistémicos (SIFIs), sobre las cuales se impondrían obligaciones adicionales de capital y liquidez.

En particular se les pediría: i) colchones adicionales de capital cercanos al 2,5% en la relación de solvencia, llevando dicha relación potencialmente a niveles del 13% (en línea con Basilea III, ver gráfico adjunto); ii) pruebas de estrés bi-anuales en cabeza del Fed, pudiendo este último frenar los planes de pagos de dividendos a sus accionistas (incluyendo límites a la recompra de acciones); y iii) requerimientos de “actas de defunción” (living-wills) para así tener planeado el proceso de liquidación (en caso de riesgo de quiebra).

Todo ello implicó costosos programas de cumplimiento por parte de los bancos, particularmente en el caso de los conglomerados financieros.

En el caso de los bancos regionales su efecto fue aún mayor, pues no estaban acostumbrados a estos niveles de vigilancia tan detallados. Conscientes de esto último, una de las principales medidas del ERCP fue precisamente aumentar el umbral a partir del cual serían considerados SIFIs, pasándolo de US$50.000 millones a US$250.000 millones en activos bancarios. Como resultado de esta medida, el número de entidades SIFIs se estaría reduciendo de 35 a solo 13 (aunque esas 13 entidades aún explican el 50% de activos y depósitos del sistema).

Este alivio regulatorio para bancos medianos luce bien equilibrado y, adicionalmente, ello podría reactivar la actividad de fusiones adquisiciones en bancos regionales, pues muchos de ellos se habían estancado al acercarse a ese umbral de los US$50.000 millones en activos, para evitar ser “activados” como entidad SIFI.

Recordemos también que la Regla-Volcker prohibía las operaciones cuenta propia de los bancos en el mercado de bonos, con el fin de evitar las llamadas apuestas con los depósitos públicos y potenciales conflictos de interés con operaciones de clientes. Es bien conocida la dificultad de aplicación de las casi 1.000 páginas de la Regla-Volcker.

Ahora, el ERCP ha abolido dicha prohibición para bancos pequeños de menos de US$10.000 millones en activos bancarios (difícilmente los grandes especuladores). Sin embargo, esta medida no necesariamente alivia la crítica a dicha Regla-Volcker de causar menor liquidez en los mercados de bonos.

Un ministerio del diseño territorial basado en el diseño de paisajes sostenibles requeriría que Parques Nacionales, la aporreada joya de la corona, sea fortalecido

La necesidad de la tecnocracia como presupuesto del buen gobierno no es una intuición, es un hallazgo soportado por la evidencia en ciencia política

Lo grave es que la pérdida se va acumulando hasta llegar al punto que se puede inferir actualmente y es que para cuando se conozcan las cifras de 2025 la entidad ya estará totalmente quebrada

{kind=link}