MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Se dice que, hacia finales de 2014, en los corrillos del Palacio de Nariño se respiraba un ambiente de angustia-económica ante el desplome de los precios del petróleo a nivel internacional, pues se sabía la presión que ello pondría sobre los llamados déficits gemelos externo-fiscal de Colombia. Sin embargo, en los inicios de 2015 dicha angustia se había convertido en una luz de esperanza de que esta crisis “no podría desperdiciarse” y que Colombia haría entonces las tareas requeridas para poder profundizar sus exportaciones a través de diversificar de una vez por todas su canasta exportadora.

En efecto, la devaluación peso-dólar cercana a 50% nominal entraría a corregir el grueso de la disparidad cambiaria internacional (conocida como “enfermedad holandesa”), la cual había hecho grandes daños a los sectores de agro e industria. La canasta exportadora de estos sectores no-tradicionales estaba estancada en US$12.000 millones, representando tan solo 30% del total exportado. ¿Qué tanto de esa aspiración de diversificación exportadora se ha concretado tras casi cinco años del colapso internacional de los precios del petróleo?

Duele constatar que, infortunadamente, esa idea de diversificación exportadora en Colombia sigue siendo un fracaso. Por ejemplo, los commodities continúan representando el mismo 70% de la canasta exportadora. Además, al netear las exportaciones de otros commodities incluidos (erradamente) en la canasta de “no-tradicionales”, se encuentra que el valor exportado continúa estancado en US$12.600 millones anuales (al corte de julio de 2018). Veamos esto con más detalle.

A pesar de la recuperación del Brent a niveles de US$72/barril en lo corrido de este año, se evidencia una pérdida de unos US$20.000 millones anuales respecto del valor pico alcanzado en el total de las exportaciones colombianas en los años 2010-2013. El elevado “Costo Colombia” (referido a los sobrecostos de transporte, laborales, energéticos y logísticos) ha impedido que las exportaciones no-tradicionales entren a sustituir esa caída en el total exportado. Así, Colombia ha desperdiciado la oportunidad que nos han brindado los Tratados de Libre Comercio (TLCs) con Estados Unidos (cumpliendo seis años) y con Europa (cinco años). Esto debido a que no hemos estado en capacidad de competir con la eficiencia que muestran las exportaciones manufactureras provenientes de Asia o las agrícolas de Brasil o Argentina (ver Informe Semanal No. 1322 de julio de 2016).

Suele usarse como “excusa” el desplome exportador hacia Venezuela y Ecuador, hacia donde dirigíamos cerca de 30% de nuestras exportaciones no-tradicionales. Si bien la crisis histórica de esos países ha hecho mella en esa penetración exportadora, la verdad es que dichos TLCs con Estados Unidos y Europa precisamente se montaron para evitar esa dependencia. Pero la penetración de nuestras exportaciones de agro e industria hacia esas otras latitudes ha resultado imposible por las razones estructurales arriba anotadas.

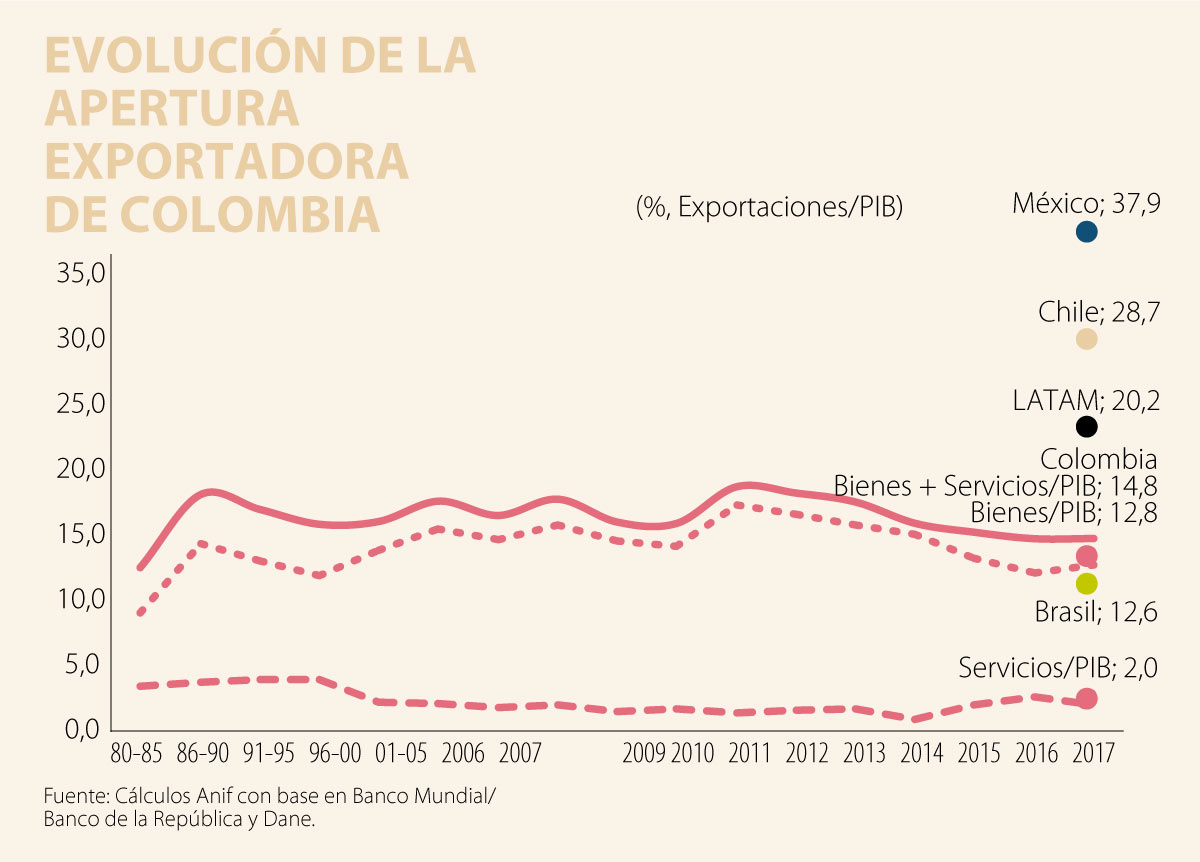

Todo lo anterior se refleja en índices de penetración exportadora (relación Valor Exportado/PIB) muy bajos y ahora en descenso desde niveles de 19% hacia solo un 13%. Estos índices exportadores nos ubican por debajo de la media de la región (20%) y con considerables rezagos frente a pares regionales como México (38%) o Chile (29%), ver gráfico adjunto. Nuestro consuelo no puede seguir siendo “que somos más abiertos al comercio que Brasil (con solo 12%)”, pues al menos ellos tienen un mercado local cuatro veces más grande que el de Colombia.

Incluso al añadir el componente exportador de los servicios, nuestras exportaciones totales tan solo llegan a 15% del PIB. A pesar de todo el “discurso” pro-servicios, actualmente tan solo se exportan US$8.300 millones (por debajo de la meta de US$9.000 millones). Además, ya hemos explicado cómo posiblemente las cifras de turismo y de remesas del exterior están infladas por el fenómeno de lavado de dineros del narcotráfico, cuya producción se ha duplicado en los últimos cuatro años (ver Comentario Económico del Día 16 de mayo de 2018).

En la métrica exportaciones per-cápita tan solo estamos en los US$1.100, prácticamente a la mitad del registro regional de los US$1.900 dólares per-cápita. Chile (US$4.400) y México (US$4.100) multiplican casi por cuatro el valor de exportaciones per-cápita de Colombia. En este frente de exportaciones per-cápita hasta nos ubicamos por debajo del registro del Brasil (US$1.450), dado que este último al menos tiene registros importantes de exportaciones agrícolas y de agro-industria.

En este orden de ideas, replicar el éxito de México y Chile para el sector exportador de Colombia requiere acciones que apunten a: i) solucionar el elevado “Costo Colombia”, especialmente en materia laboral y de transporte; ii) vincular al país con cadenas de valor global, tal como lo ha hecho Asia-Pacífico; y iii) focalizar los esfuerzos productivos en el agro y la industria exportadora.

No son servidores de un gobierno; son servidores del Estado. Su principal aporte consiste en preservar la memoria institucional

A partir de 2027 se realizarán actualizaciones anuales de los costos y las tarifas, incorporando incentivos o descuentos en función del cumplimiento de las metas exigidas

Vivimos convencidos de que estamos en todas partes: en la oficina, en una reunión familiar, en una conversación con un amigo o incluso de vacaciones. Pero ¿cuántas veces estamos realmente presentes?

{kind=link}