MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante el último quinquenio ha venido creciendo la oferta de servicios vía Fintech. De una parte, esto ha generado “disrupción” en la intermediación financiera tradicional y podría traer los beneficios de generar mayor inclusión financiera y abaratamiento de esos servicios. Pero, de otra parte, el sistema bancario tradicional está fuertemente regulado y enfrentando altos costos de capital, tanto en “capital-disponible” como en liquidez, lo cual implica que una desintermediación pronunciada encierra riesgos sistémicos para la banca tradicional. La velocidad y profundidad con que logren equilibrarse estas fuerzas entre banca tradicional y la “modernización-digital” determinarán los progresos en productividad e inclusión financiera.

Un elemento clave en la intermediación bancaria ha sido la relación banco - clientela. Recordemos que, durante las últimas cinco décadas, esta relación se edificaba a través del “enganche de productos” (conocido como cross-selling): el cliente depositaba dineros en el banco para sus necesidades transaccionales y el banco le otorgaba préstamos, pero utilizaba este conocimiento para ir ensanchando su colocación de servicios financieros (de todo tipo, incluyendo seguros).

Una de las “perturbaciones” que está generando el Fintech sobre la banca tradicional es el menor potencial del esquema de “multibanca”, entendida como diversos productos financieros bajo el mismo techo. De hecho, “ya ni existe físicamente el techo”, pues estos productos se están ofreciendo de forma digital-virtual y los bancos tradicionales están perdiendo el monopolio informativo de sus clientes. Esto se explica por dos razones fundamentales: i) estos negocios ya no se basan en dicho esquema de intermediación tradicional; y ii) ahora la clientela es dueña de su información y la tiene de forma “portable” para ofrecerla a otras entidades (incluyendo las no “bancarias”) a cambio de que le ofrezcan mejores condiciones financieras en dichos productos.

¿Qué nuevas formas estará tomando esta relación banco-cliente bajo el Fintech? Parte de la respuesta está en lo que viene ocurriendo en China a través de Ant Financial (subsidiaria de Alibaba) y Wechat (de propiedad del conglomerado Tencent). Allí viene dándose un anclaje transaccional del cliente financiero mediante plataformas-aplicaciones de redes sociales. Estas últimas se han convertido en medios de pago (cuasi-generalizados), cuya información queda disponible a la entidad financiera-digital.

Este proceso se había iniciado a través del brazo de pagos transaccionales establecido por Alibaba (Ali-Pay) en 2011. La clave estuvo en que Ali-Pay estableció transferencias de dinero de Persona-a-Persona (P2P) y, posteriormente, generó servicios de compras offline (en cualquier almacén físico, no necesariamente circunscrito a lo ofrecido por Alibaba). El siguiente paso ocurrió en 2014, cuando Ali-Pay se escindió de Alibaba, creándose Ant-Financial, cuyo valor en los mercados privados se estima en US$150.000 millones (con 33% de participación de Alibaba).

De otra parte, Wechat nació como una red social en 2011, pero escaló a la provisión de servicios al interior de su APP hacia 2013. Estos servicios actualmente incluyen otorgamiento de crédito a través de su banco digital (conocidos como “neo-bancos”, al realizar todas sus actividades online, sin el pesado lastre operativo de las oficinas físicas).

En China, esos esquemas de APPs dentro de APPs (tipo Ant Financial - Wechat) han venido a reinventar no solo el e-commerce, sino prácticamente la totalidad de las transacciones del día-a-día. Allí se usan los códigos QR para guiar de forma rápida dichas transacciones, saltándose así la intermediación tradicional que hacían las tarjetas de crédito respecto de los depósitos bancarios. La clave proviene de conectar (bajo una misma APP) el mundo online del capital intangible con el mundo “real” offline, ofreciendo un amplio menú de todo tipo de servicios (incluyendo transporte, comidas, masajistas, servicio doméstico… y servicios financieros).

Gracias a todo esto, Ant Financial se ha expandido hacia negocios financieros, tales como: i) Asset Management, alcanzando AUM de US$250.000 millones en su fondo principal - Yu-ebao (el más grande del money market a nivel global); y ii) un gran banco online (My-bank), usando datos “alternativos” para generar su propio scoring crediticio.

Los reguladores de China han procedido a establecer topes transaccionales en dichas plataformas como una forma de evitar una vertiginosa des-intermediacion financiera y afectación del mercado de capitales tradicional. Inclusive, en Estados Unidos se procedió a bloquear la adquisición de Moneygram a manos de Ant Financial, aduciendo “seguridad nacional”. Por ello la penetración digital de China ahora se ha volcado sobre el resto de Asia.

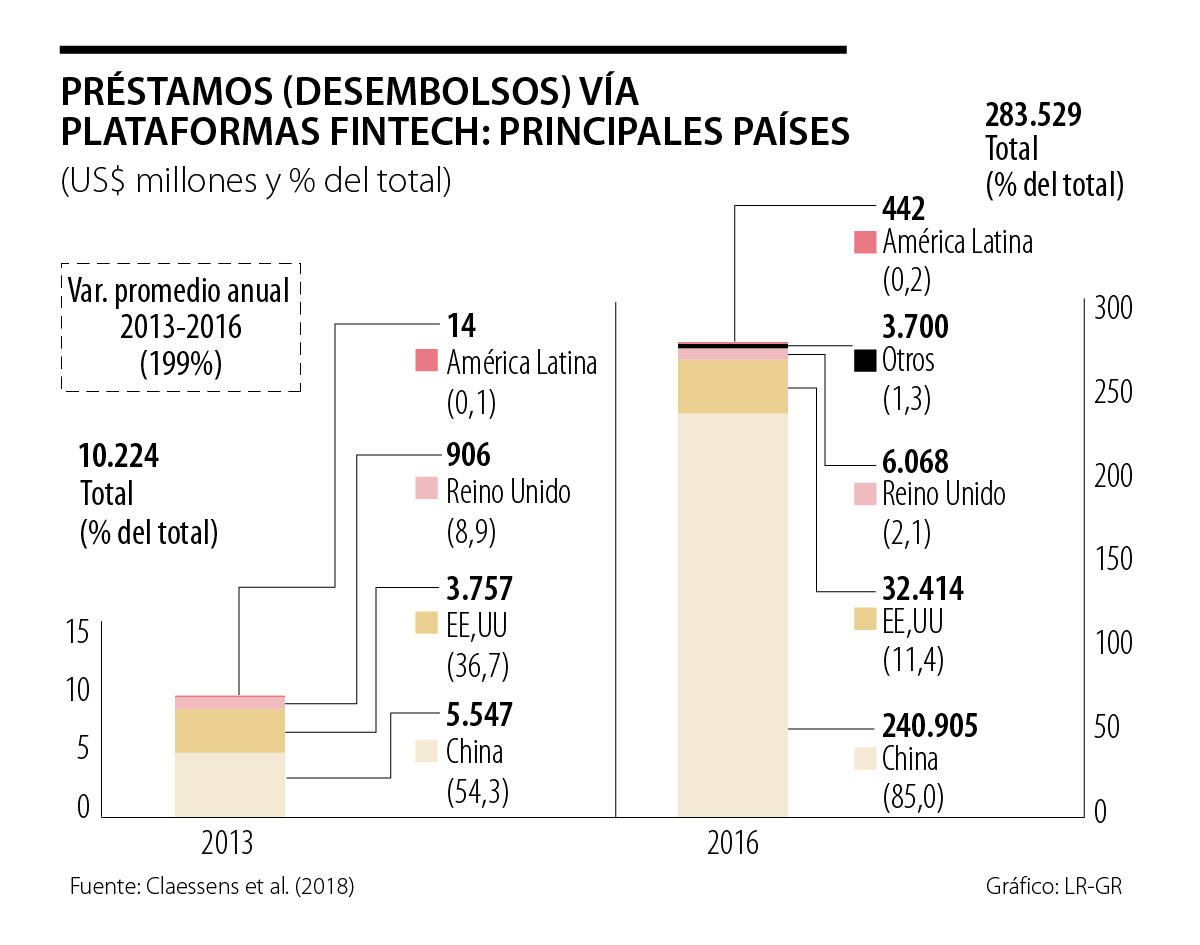

Este liderazgo de China en la industria Fintech está respondiendo a su rápida urbanización y a la expansión de su clase media. Pero también ejemplifica cambios estructurales en los negocios financieros a nivel global. Gracias a haber convertido el teléfono móvil en una sucursal bancaria virtual, China explica actualmente 85% de los créditos online a nivel global.

Los banqueros tradicionales saben bien que tienen que continuar abordando estos vagones del tren digital o su negocio se estará afectando seriamente, tanto en el lado pasivo como del activo. El futuro está en masificar este esquema de APPs-dentro-de -APPs para “enganchar servicios financieros” (digitalizando el cross-selling).

En Colombia, la Circular Externa 002 de 2024 de la SIC ya exige a quienes tratan datos personales con IA el principio de responsabilidad demostrada. Accountability. Saber quién decidió. Y poder probarlo

Por eso el debate pensional debería elevarse. No se trata solo de decidir quién administra las cotizaciones. Se trata de definir qué generación pagará las promesas que hacemos hoy

Lo que sucedió en su momento con la capital del Valle del Cauca, protagonista de un descontrol urbano sin precedentes, tenía el objetivo de consolidar una degradación social que validara la anarquía y el caos

")

{kind=link}