MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Se acaba de anunciar en los tribunales de Texas la demanda más importante de los últimos tiempos en materia de posición dominante de mercado contra Google. Se alega que Google domina 90% del mercado publicitario de los Estados Unidos. De hecho, sus acuerdos con los propios fabricantes de tecnología digital para obtener prioridad como buscador “default” han debilitado fuertemente la competencia comercial, aun frente a competidores con tanto potencial como el buscador Bing de Microsoft. Algo similar se viene cocinando en las Cortes de la zona Euro y se presume que pronto harán lo propio las Cortes de Iowa y Colorado.

La verdad es que el problema no se limita a Google, sino que todo el espectro de tecnología digital adolece del mismo problema de posición dominante. Esto acarrea graves perjuicios a múltiples sectores que aún no se benefician proporcionalmente con ganancias en su productividad, sino con extracción de rentas cuasi-monopólicas. Comentábamos recientemente cómo está en juego cerca de 48% del mercado laboral global: un 38% por desplazamiento y un 10% por disrupción digital total (ver https://sclavijov.blogspot.com).

Estas cifras sobre amenaza laboral han sido materia de debate internacional, en función del enfoque que se tome. Unos miran tareas específicas y otros las cadenas productivas, tratando de medir efectos de desplazamiento inter-sectoriales y otros el efecto neto de automatización total (disrupción).

Al mirar simplemente “tareas en riesgo”, se tenían conclusiones disímiles para el mundo desarrollado: la Ocde tan solo veía un riesgo laboral para 9% de las tareas, pero PwC llegaba a 38% y el estudio de Oxford a 50%. Posteriormente se actualizaron varios de estos estudios y se enfocaron también en las cadenas productivas. Lee (2019) concluye que se encuentra en riesgo laboral global ese 38% del mercado.

¿Qué hacer desde el punto de vista de regulación digital? Philippon (2020, The Great Reversal) ha realizado un profundo análisis sobre la trayectoria menos competitiva de los mercados en Estados Unidos frente a los de la zona Euro, fortalecida esta última por tener reguladores y supervisores regionales, con menor posibilidad de captura por parte de las firmas. Y él concluye que existen, efectivamente, posiciones dominantes avaladas por las instituciones regulatorias y de control en los Estados Unidos.

También ha jugado en contra de la competencia del mercado y perjudicando a los consumidores la forma en que se financian las campañas electorales y la “industria del lobby” que de allí se deriva. Este perverso andamiaje institucional obstruye la entrada de firmas competidoras, promueve el bloqueo arancelario y la prohibición de importaciones. ¿Les suena familiar a Colombia?

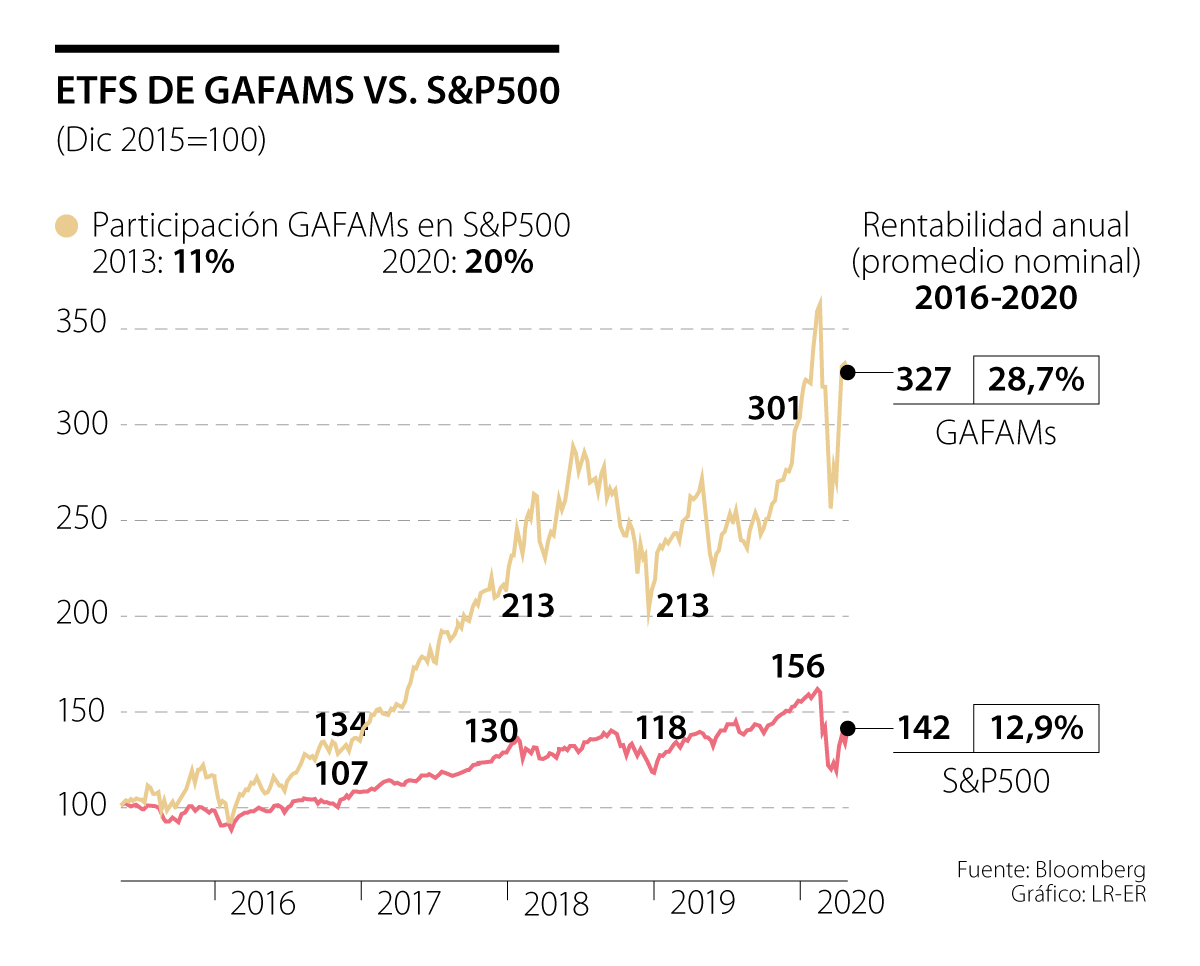

En el caso particular de la tecnología digital, allí se desnuda lo que en realidad hacen las llamadas GAFAMs (Google, Apple, Facebook, Amazon y Microsoft): aprovechar gigantescas bases de datos para explotar la comercialización a su favor. Mientras Google y Facebook coleccionan información gratuita de sus usuarios (quienes no pueden renunciar a compartirla), Amazon y Microsoft usan valiosa información para proveer bienes y servicios; todos explotan ese almacenamiento informativo a través de la inteligencia artificial. Apple es la excepción, pues es una “simple” boutique de telefonía celular. Pero sus innovativos desarrollos (especialmente entretenimiento) le han permitido posicionarse como la empresa de mayor tamaño con un RoE del 20% anual vs. el tradicional 10% de las empresas-estrella. La valorización bursátil de las GAFAMs ha sido de 30% anual en años recientes, duplicando la del S&P500 (ver gráfico adjunto).

Las alternativas regulatorias que se vienen discutiendo lucen complicadas de implementar: i) limitar precautelativamente sus fusiones & adquisiciones; ii) desmembrar dichas GAFAMs, como se hizo con AT&T décadas atrás; y/o iii) regular fuertemente su poder de mercado.

Bajo la primera opción, el problema es que los reguladores solo conocen ex-post el verdadero potencial de dichas fusiones. En muchas ocasiones las empresas adquiridas son de bajo valor y lo que las potencia es su vinculación al “core”, luego no se tiene la información requerida para actuar precautelativamente. Así ocurrió con la adquisición de “Waze” o “Double-click” por parte de Google; o con “Instagram” o “Whatsapp” por parte de Facebook.

Bajo la opción dos, entrar a romper dichas empresas generaría un serio problema de “derechos adquiridos”, pues el Estado había aprobado esas expansiones empresariales. A diferencia de AT&T, aquí los servicios digitales son altamente integrados, luego no es tan sencillo como decirles que pueden operar en “corta distancia”, pero no en “larga distancia”.

Todo apunta entonces a la tercera opción de endurecer las condiciones en que podrán operar dichas empresas a futuro, donde la clave es precisamente la “portabilidad” de la información que las hace tan poderosas. En esto existen razones no solo económicas para limitar su posición dominante, sino de psicología-social para evitar “su posición invasiva-familiar”, la cual viene afectando negativamente la vida de muchos jóvenes. No deje de analizar el documental sobre el “El dilema de las redes sociales”.

A partir de 2027 se realizarán actualizaciones anuales de los costos y las tarifas, incorporando incentivos o descuentos en función del cumplimiento de las metas exigidas

El gobierno entrante debe asumir la gestión de riesgos del sector no como un reporte periódico, sino como instrumento central de la estrategia nacional

Las compañías que hoy lideran la economía colombiana también muestran que la competitividad depende cada vez más de la calidad de su gestión

{kind=link}