MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Anif ha venido repicando sobre la fragilidad de la recuperación económica de cara al período 2019-2020. Allí han pesado factores clave referentes a: i) el moderado rebote del PIB-real, con expansiones de solo 2,8% en el primer trimestre de 2019 (por debajo de las expectativas de 3%-3,2% que venían manejando el mercado y Anif), poniendo en duda la posibilidad de llegar a crecer a 3,3% en 2019 (como un todo); y ii) la fragilidad de los hogares, observándose un nuevo desplome en el Índice de Confianza del Consumidor (-9,6 en abril frente a un promedio histórico de +10), además del deterioro del mercado laboral, con el desempleo promediando 11,4% en enero-abril de 2019 (+1,1 pp respecto de un año atrás). Todo ello agravado por la alta incertidumbre global, por cuenta de la guerra comercial y los menores precios del petróleo (promediando US$66/barril-Brent en lo corrido a mayo, -5% anual).

Esa debilidad de los hogares se ha reflejado en el desempeño del PIB del sector comercio-propiamente dicho (con expansiones de 4,1% en el primer trimestre de 2019), pues a pesar de expandirse por encima del promedio de la economía (el mencionado 2,8%), ha mostrado una desaceleración respecto a lo observado un año atrás (4,7%). Nótese cómo allí también ha jugado el elevado grado de apalancamiento de los hogares, dado su evidente escalamiento hasta sus niveles actuales de 42% en la relación endeudamiento/ingreso disponible.

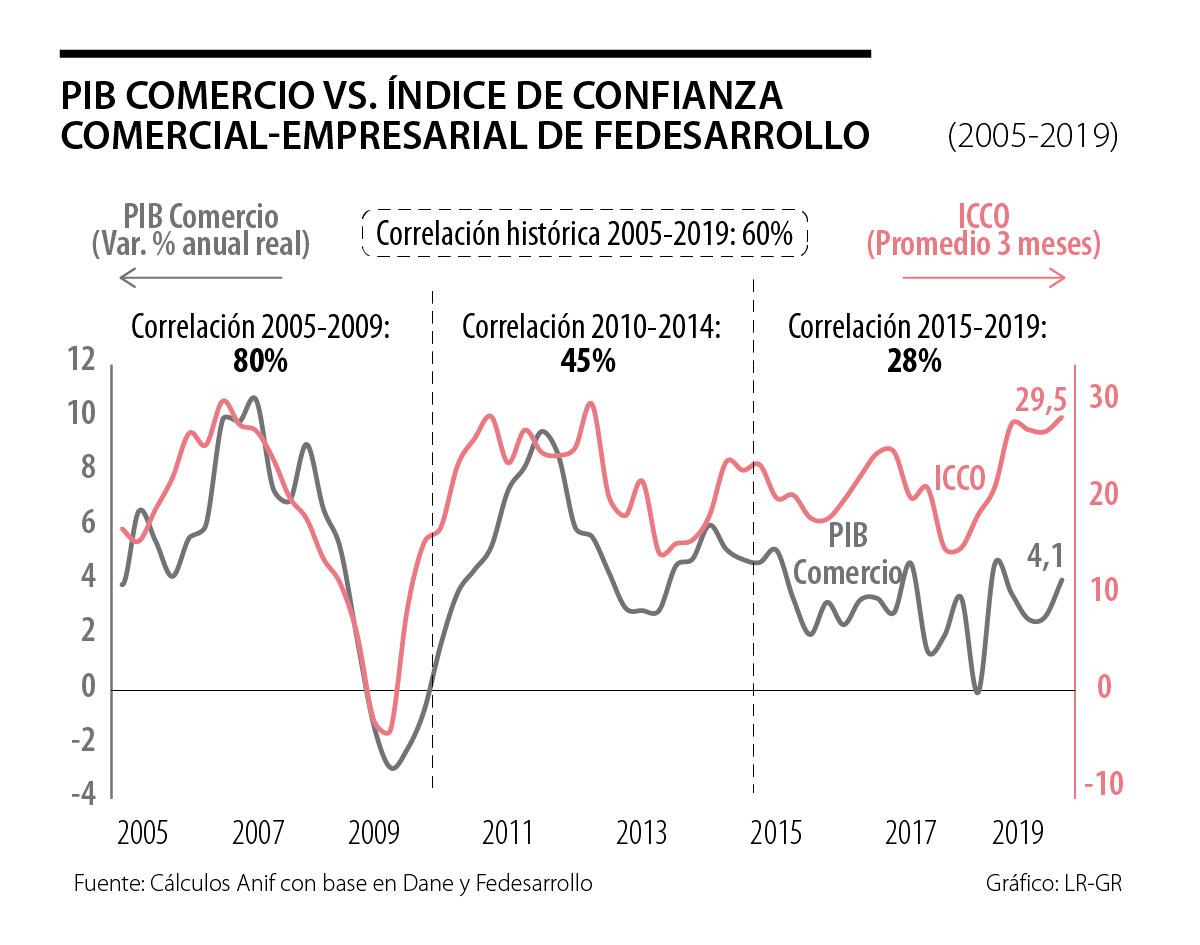

Curiosamente, el Índice de Confianza Comercial (Icco) de Fedesarrollo, que sondea la percepción del empresariado comercial sobre su sector, mostraba un comportamiento favorable para inicios de 2019, recuperándose hacia niveles de 29,5 en el promedio trimestral a marzo de 2019 (vs. 22,3 un año atrás). Estas señales contrarias del Icco van en línea con el debilitamiento de su poder predictivo de los últimos años, dificultando la identificación de la magnitud-velocidad de la recuperación del comercio.

En efecto, el gráfico adjunto muestra cómo la correlación histórica entre el Icco y el PIB-comercio (propiamente dicho) ha sido de 60% en el período 2005-2019. Allí se pueden identificar tres períodos: i) 2005-2009 de alta correlación (80%), donde las tensiones de la crisis financiera internacional deterioraron la percepción de los comerciantes, llegando el Icco a mínimos históricos de -2,8 (vs. el promedio de +21), al tiempo que el PIB de comercio registró contracciones hasta de -2,8% anual (vs. +4,4%); ii) 2010-2014 de moderada correlación (45%), donde el boom minero-energético implicó recuperaciones en la lectura del Icco hacia máximos históricos de 30,1, en línea con el repunte del PIB de comercio hacia picos de 9,5% anual; y iii) 2015-2019 de baja correlación (28%), donde se tuvo el ruido de las marcadas devaluaciones de 25% anual en 2015-2016 y el efecto del incremento (necesario) en la tasa general del IVA de 16% a 19% en 2017 (según la Ley 1819 de 2016).

Dicho debilitamiento estructural en la correlación del Icco y el PIB-comercio puede obedecer a factores como: i) la propia construcción del Icco, donde se ponderan todos los subsectores cuasi-equitativamente y, además, se omiten algunos subsectores incluidos en el PIB de comercio, como equipos de telecomunicaciones, aditivos-lubricantes y combustibles; y ii) el ruido de las expectativas de los comerciantes. En este último caso, ha jugado la sobre-estimación del rebote después de los moderados desempeños de 2017-2018 y las perspectivas de lograr impulsos provenientes de las medidas anti-contrabando y la aprobación de los Proyectos de Ley de Pronto Pago y Ley MiPyme, lo cual debería beneficiar en mayor medida a los comerciantes (quienes representan cerca del 60% de las microempresas y el 35% de las Pymes de Colombia, según la GEM y GEP de Anif).

Nótese cómo esas mejores expectativas de los empresarios también se han visto reflejadas en los planes de ampliación-construcción de nuevos centros comerciales durante los últimos años. Sin embargo, precisamente la moderada recuperación del sector (a diferencia de lo sugerido por el Icco) ha llevado a que las vacancias comerciales hayan aumentado a picos de 13% en Bogotá al cierre de 2018 (vs. 9% promedio quinquenal), donde ya no resulta extraño encontrar locales vacíos en centros comerciales tradicionales como Andino o Unicentro (otrora algo impensado). Dicha sobre-oferta de centros comerciales es aún más marcada en las ciudades intermedias, llegando las vacancias a niveles tan altos como 20% en Neiva, Valledupar y Villavicencio.

En síntesis, la correlación del Icco con la “variable dura” del PIB-real de comercio se ha venido deteriorando en los últimos años. Algunas hipótesis al respecto pueden provenir de: i) la construcción misma del índice, donde todos los subsectores tienen una ponderación similar en la muestra y se omiten algunos incluidos en el PIB de comercio; y ii) las expectativas de los comerciantes que podrían estar sobre-estimando la magnitud del rebote y los efectos de las políticas anti-contrabando y los Proyectos de Ley a favor del segmento MiPyme. En todo caso, dicho debilitamiento entre la correlación de los indicadores líderes y las “cifras duras” impide la extrapolación del Icco como una señal de rebote sectorial, dificultando la identificación de la velocidad de recuperación del comercio.

Por ahora, Anif estima que las lecturas del Icco se mantendrán en el rango 25-30 en el segundo semestre de 2019 (similar al dato reciente de 29,7 del trimestre móvil febrero-abril), siendo ello consistente con la relativa estabilidad que se pronostica en el crecimiento del comercio a ritmos de 3,5% durante el año 2019 como un todo (vs. 3,4% observado en 2018). Allí se deberán monitorear de cerca las vulnerabilidades provenientes del elevado grado de apalancamiento de los hogares, el cual será un palo en la rueda para lograr materializar mayores repuntes del comercio (todo ello con serios agravantes provenientes del deterioro del mercado laboral).

Aún no comprendo por qué pudo participar en una elección democrática un partido y un candidato antisistema que amenaza terminar las libertades sociales y económicas y utiliza la justicia y el terror como instrumento político

")

Colombia sí necesita una reforma laboral. Pero una de sus prioridades debe ser otra de las grandes deudas históricas del país: la informalidad

Los Acuerdos no resolvieron el problema que los motivó: se hizo la paz con el menos sanguinario y más ordenado ejército enemigo, pero hoy campean grupos ilegales armados en buena parte del territorio

{kind=link}