MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Ekaterina Cuéllar, Andrea Ríos y Carlos Andrés Camelo

El Dane reveló que el PIB-real de Colombia se expandió un favorable 2.8% anual durante el segundo trimestre de 2018, cifra superior al 1.7% que se había observado un año atrás. Enhorabuena, este resultado también estuvo por encima de las expectativas del mercado (2.4%) y de la proyección que manejaba Anif con base en indicadores líderes de un trimestre atrás (2.3%), ver ALI No. 137 de junio de 2018. De hecho, ese resultado del 2.8% anual superó el techo del rango proyectado por Anif (2.1%-2.6%), aunque persisten

debilidades sectoriales preocupantes en frentes vitales como la minería y la construcción.

En efecto, las principales sorpresas negativas del segundo trimestre de 2018 provinieron de: i) la construcción (-7.6% observado vs. +1.6% proyectado),

donde el rasgamiento de la burbuja hipotecaria continuó afectando la actividad edificadora (-7.6% vs. 0%) y donde múltiples problemas aquejan las obras civiles (-5.7% vs. +5%); y ii) la minería (-2.7% observado vs. +1.8% proyectado), por cuenta de un pobre resultado en hidrocarburos (+0.9%), que resultó insuficiente para contrarrestar la caída del carbón (-5.9%).

Por el contrario, tuvo un satisfactorio comportamiento el sector agropecuario (5.9% observado vs. 1.8% proyectado), gracias al repunte de cultivos agrícolas (6%).

También fue favorable el crecimiento de los servicios sociales (5.3% vs. 2.1%), gracias a la expansión del gasto público en seguridad social y en defensa (6.1%), pese a la vigencia de la Ley de Garantías hasta junio de 2018.

Así, en el acumulado enero-junio de 2018, la expansión del PIB-real muestra un aceptable crecimiento del 2.5% (vs. el 1.9% un año atrás). Nuestro Anif Leading Index (ALI) nos permite avizorar expansiones cercanas al 3% durante el segundo semestre, con lo cual se tendría un crecimiento del PIB-real del 2.7% para 2018 (como un todo). Esto implica que Anif está elevando su pronóstico de crecimiento desde el 2.3% anterior hacia este 2.7% para 2018 y, como resultado de efectos cascada, también estamos revisando al alza nuestro pronóstico para el año 2019, elevándolo del 3% hacia un 3.3%. Mucho de ello dependerá del impulso productivo que se desprenda de precios del

petróleo que estarán bordeando los US$70/barril y de las expectativas de una mayor devaluación peso/dólar que logre apuntalar la sustitución de importaciones y ojalá una mayor diversificación exportadora.

De otra parte, se tiene que la producción industrial creció un +2.5% anual en enero-junio de 2018 (vs. -1% un año atrás), mientras que el comercio minorista lo hizo al +6.4% (vs. -1.5%). En ello han jugado dos factores centrales: i) la superación del choque de costos que había generado un año atrás el aumento del IVA del 16% al 19% (Ley 1819 de 2016); y ii) el alza en los índices de confianza del consumidor (ahora con lecturas cercanas a su promedio histórico de largo plazo de 10 vs. valores negativos durante los últimos tres años).

No obstante, Anif está preocupado por el continuo deterioro del mercado laboral, donde la tasa de desempleo ha venido promediando un 10% en lo corrido del año a julio de 2018. Esto implica un constante deterioro de

+0.2pp, con alta probabilidad de que en el presente año promedie un 9.6% de desempleo nacional y un 10.8% en las zonas urbanas. Este factor laboral seguramente continuará drenando la calidad de la cartera bancaria respecto

de sus niveles de morosidad actuales del 5% en el total y de casi el 10% al contabilizar también los castigos.

En el plano global, Estados Unidos ha mostrado continuas aceleraciones a ritmos cercanos al 3% anual durante la primera mitad de 2018 (incluso sobrepasando el 4% en términos anualizados), las cuales se explican principalmente por el dinamismo en el consumo de los hogares. A ello ha contribuido el doble estímulo fiscal de reducciones impositivas y mayor gasto presupuestal de la Administración Trump. Sin embargo, las amenazas de guerra comercial (en pausa relativa con Europa, pero con tendencia creciente con China) y el menor estímulo fiscal podrían implicar desaceleraciones hacia el 2.4% en 2019.

Bajo estas circunstancias, la tarea de retracción de la liquidez por parte del Fed resulta compleja, pues en paralelo se deben “pilotear”: i) los riesgos de mayor inflación, debido a presiones salariales que emanan de tasas de desempleo de solo un 3.9%; ii) el objetivo de lograr un “pinchazo suave” de la burbuja accionaria del S&P500, la cual ha venido corrigiendo en las últimas semanas

dado el desplome de las acciones tecnológicasFAANGs (Facebook, Amazon, Apple, Netflix, Google), ver Comentario Económico del Día 2 de agosto de

2018; y iii) la reciente tensión financiera en Economías Emergentes, observándose devaluaciones en sus monedas del orden del 15% en lo corrido del año (según el índice de monedas emergentes de JPMorgan) y con pérdidas

de hasta el 40% en puntos focales de tensión como la lira turca y cerca de un 20% en el caso de Brasil. Todo ello implica que la tasa repo del Fed probablemente cerrará en un 2.5% en 2018 (vs. el 1.5% de inicios de año)

y continuará con su trayectoria alcista hacia un 3.25% al cierre de 2019, tal como acaba de “paisajearlo” J. Powell del Fed desde Jackson Hole-Wyoming.

Análisis por el lado de la oferta El crecimiento del segundo trimestre de 2018 estuvo liderado por las actividades empresariales (6.6% vs. 3.1% un año atrás) y el sector agropecuario (5.9% vs. 6%), ver gráfico 1. En el primer caso, el sector se vio impulsado principalmente por las actividades científicastécnicas

(9.4%). En el caso del sector agropecuario, el favorable comportamiento respondió principalmente al dinamismo de la pesca-acuicultura (15.9%) y de los cultivos agrícolas (6%). En esto último se tienen efectos encontrados de rebotes en cereales (dado el efecto climático de un año atrás), pero persistente debilidad en la producción cafetera, afectada por bajos precios externos del grano, bordeando US$1.1/libra, e internos del orden de $690.000/carga. Los cafeteros están ya en “modo crisis” solicitando apoyos gubernamentales.

El sector de servicios sociales también presentó un buen dinamismo (5.3% en el segundo trimestre 2018 vs. 4.4% un año atrás), pero todavía impulsado

por la administración pública-defensa (6.1%), pese a que la Ley de Garantías estuvo vigente hasta junio de 2018 (según lo comentado). Asimismo, se destacó el crecimiento de la industria, recuperándose hacia el +3.7% (vs. -4.7% de 2017), gracias al dinamismo de la refinación (+7%) y a algún repunte en los demás sectores hacia el +3.3% (donde jugó favorablemente el efecto estadístico de Semana Santa).

En el sector de comercio, transporte y turismo se observó un repunte hacia un 3.6% anual en el segundo semestre de 2018 (vs. 1.5% un año atrás). Ello reflejó el mayor dinamismo en: i) el comercio propiamente dicho (4%), dada la dilución del efecto de incremento del IVA en 2017 vía Ley 1819 de 2016; y ii) el transporte (3.3%), por cuenta de la mejora de sectores conexos como la industria y el agro.

Las actividades financieras se desaceleraron hacia ritmos del 2.7% anual en el segundo trimestre de 2018 (vs. 7.8% un año atrás). Ello es consistente con desaceleraciones en la cartera crediticia hacia el 1.8% real anual al corte de junio (vs. 3.2% un año atrás), dada la tensión del ciclo crediticio hacia indicadores de morosidad del 5% y bordeando el 10% al incluir los castigos que motu proprio hacen los establecimientos financieros (igualando la tensión de 2008-2009 en la crisis de Lehman). En el sector de actividades inmobiliarias se observó una leve desaceleración hacia el 2.1% anual en el segundo trimestre de 2018 (vs. 2.9% un año atrás). Ello reflejó, en parte, la contracción de las ventas de la vivienda nueva (-6.6% anual en junio vs. +1.2% un año atrás).

Los peores desempeños se observaron en la minería (-2.7% en el segundo trimestre de 2018 vs. -3% un año atrás) y la construcción (-7.6% vs. -1.7%). En

el primer caso, el pobre desempeño de los hidrocarburos (+0.9%) no alcanzó a contrarrestar la contracción del carbón (-5.9%), que continuó afectado por el

invierno pese al buen nivel de precios. En el segundo caso, ya mencionamos cómo persisten debilidades tanto en edificaciones (-7.6%) como en las obras civiles (-5.7%). Estas últimas se vieron afectadas principalmente por las contracciones de carreteras-caminos (-4.6%) y obras minero-energéticas (-3.3%).

Todo lo anterior explica las expansiones del PIB-real a ritmos del 2.5% anual en el acumulado enero-junio de 2018, lo cual refleja una recuperación frente al 1.9% observado un año atrás. Los sectores líderes han sido las actividades empresariales (+6.2%), los servicios sociales (+5.6%) y el agro (+4.1%), mientras que los de peor desempeño han sido la industria (+0.8%), la minería

(-3.4%) y la construcción (-5.8%), ver gráfico 2.

Análisis por el lado de la demanda

La demanda interna creció un 3.3% anual durante el segundo trimestre de 2018 (vs. 1.1% un año atrás).

Allí se observó un favorable desempeño en el consumo público (5.6% vs. 3.5% de 2017), en línea con el mencionado buen comportamiento del rubro de administración pública. Asimismo, el consumo privado registró recuperaciones a ritmos del 2.7% (vs. 1.8%), lo cual refleja el comentado repunte en la confianza del consumidor. Por su parte, la Formación Bruta de Capital finalmente repuntó (después de casi un año de lecturas negativas), exhibiendo un crecimiento del +2.8% anual frente al -2.5% de un año atrás.

Dicho dinamismo se explica por la inversión en maquinariaequipo (6.4%) y propiedad intelectual (4.2%, nuevo rubro de medición por estándares OCDE).

En lo referente al sector externo, los volúmenes importados registraron un crecimiento del 5.5% anual durante el segundo trimestre de 2018 (vs. 4.1% un año atrás). Al considerar los valores importados se observó un crecimiento

del 12.5% (vs. 5.2% un año atrás). Por su parte, los volúmenes exportados se expandieron al 3% en el período de referencia (similar a lo observado un año atrás), mientras que el valor de las exportaciones se expandió a tasas del

19% (vs. 13.4%). Esto último se explica principalmente por el repunte en los precios de los commodities (particularmente del petróleo y del carbón), contrarrestando el efecto de los menores volúmenes generados.

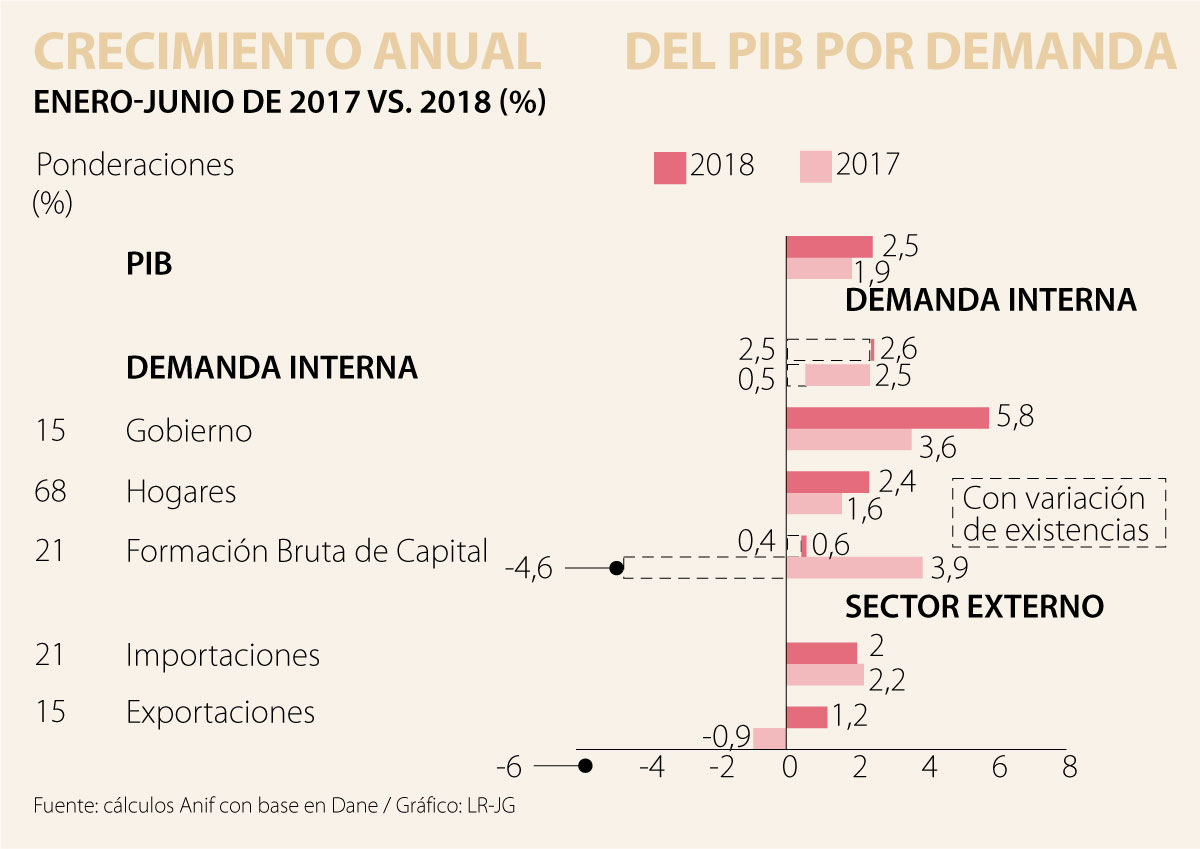

En el acumulado enero-junio de 2018 se observaron resultados similares (ver gráfico 3). Allí, la demanda interna se expandió a tasas del +2.5% (vs. +0.5% un

año atrás), por cuenta de la recuperación en el consumo del gobierno (5.8% vs. 3.6%) y de los hogares (2.4% vs. 1.6%). Por su parte, aún se observan pobres

rebotes en la inversión a ritmos de solo un +0.4% (vs. -4.6%). El sector externo presentó expansiones del +1.2% en las exportaciones (vs. -0.9% un año

atrás) y del +2% en las importaciones (vs. +2.2%).

Conclusiones

Hemos visto cómo la economía colombiana mostró una recuperación al expandirse un 2.8% anual durante el segundo trimestre de 2018 (vs. 1.7% un año atrás).

Dado que dicha cifra se situó por encima de nuestro rango de pronóstico y, teniendo en cuenta las señales positivas de algunos indicadores líderes que apuntan hacia expansiones del 3% durante el segundo semestre del año, Anif ha optado por incrementar su pronóstico de crecimiento para 2018 (como un todo) hacia el 2.7% (vs. la estimación anterior del 2.3%). Por otro lado, como resultado de efectos cascada, también estamos revisando al alza nuestro pronóstico para el año 2019, elevándolo del 3% hacia un 3.3%. De esta

manera, Colombia estaría superando el crecimiento promedio de América Latina (1.6%) en 2018, dadas las pobres expansiones de México del 2%, Brasil del 1.2% y Argentina del 0.1%.

En particular, hemos realizado los siguientes ajustes sectoriales: i) revisiones al alza en los sectores de servicios sociales (5.4% ahora vs. la estimación anterior del 2.8%), las actividades empresariales (5% vs. 4.2%) y la industria (1.8% vs. 0.5%), en línea con el mejor desempeño en lo corrido de 2018; y ii) menores dinamismos en la construcción (-2.8% ahora vs. la estimación anterior del +0.2%) y la minería (-1% vs. +0.5%), al no materializarse la recuperación que avizorábamos tres meses atrás (ver gráfico 4).

Ahora bien, concretar este mayor optimismo en la recuperación económica hacia niveles del 3.5% requerirá que la Administración Duque actúe rápidamente en toda una serie de frentes estructurales tributarios, laborales y pensionales, consolidando el ambiente de optimismo y aprovechando el compás de espera que nos vienen dando los mercados externos, a pesar de la

marcada turbulencia que enfrenta el mundo emergente.

El futuro parece menos binario entre humano o máquina y más orientado a modelos híbridos, donde la tecnología amplía capacidad y eficiencia mientras la responsabilidad clínica permanece anclada en profesionales e instituciones

Se da más valor a los comentarios de los selfituristas que a lo que te pueda recomendar un profesional que conoce la atracción, el monumento, la ciudad… y la ha visitado unas cuantas veces

Kast entendió que el ciudadano aborrece la criminalidad, se asusta con el tema de la inflación y teme por un escenario de inestabilidad. Con su propuesta de ajuste logró atraer votos de otros sectores como el centro

{kind=link}