MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

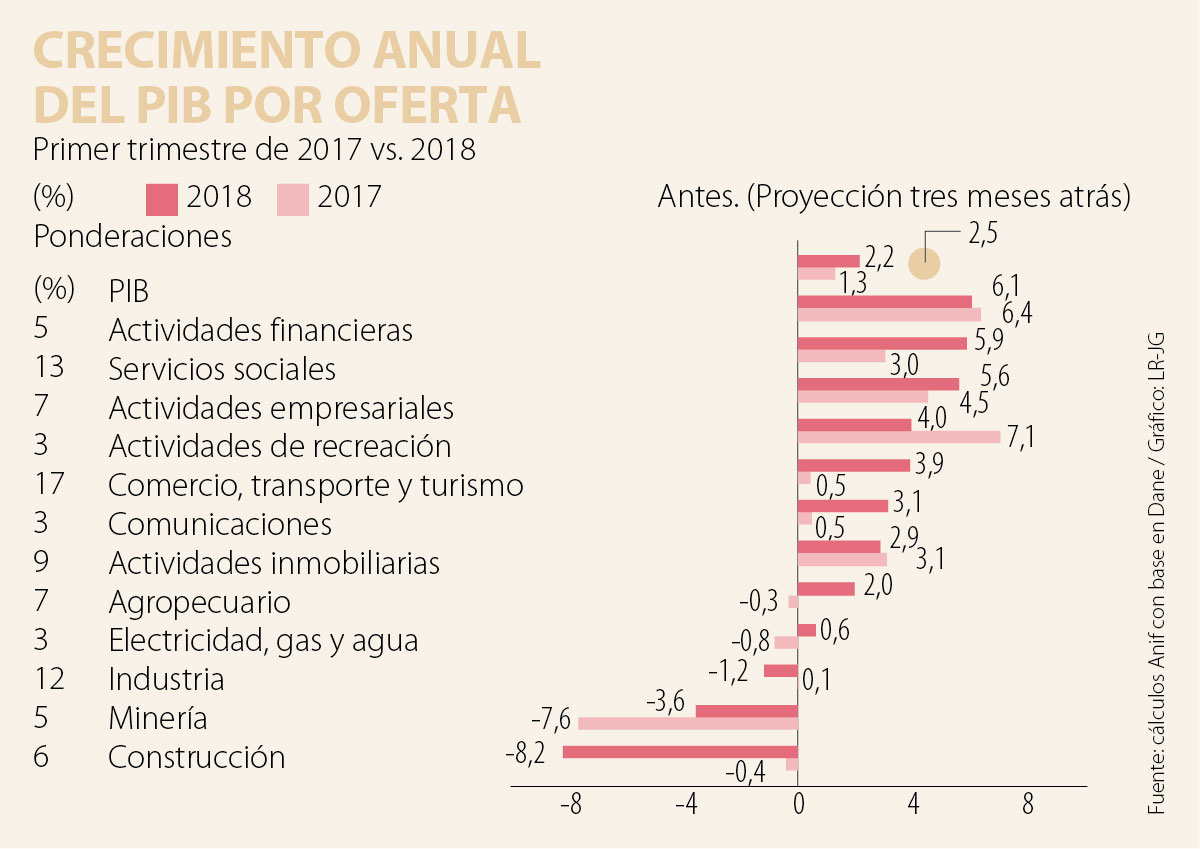

El Dane reveló que el PIB-real de Colombia se había expandido a ritmos de solo 2,2% anual durante el primer trimestre de 2018, cifra superior a 1,3% que se había observado un año atrás. Infortunadamente, este resultado estuvo por debajo de las expectativas del mercado (2,4%) y de la proyección que tenía Anif (2,5%).

Más aún, ese resultado de 2,2% anual ni siquiera alcanzó el piso del rango proyectado por Anif (2,3%-2,8%) y, como veremos, el desem- peño sectorial deja mucho que desear en sectores vitales como el agro, la industria y la construcción.

Al tener en cuenta ajustes de efectos estacionales y de calendario, el Dane también informó que el crecimiento trimestral fue de 0,7% (2,8% anualizado). Pero este valor es simplemente informativo respecto del posible efecto calendario que podría jugar en contra durante el segundo trimestre por las fechas de Semana Santa.

Las principales sorpresas negativas del primer trimestre de 2018 se ubicaron en: i) la construcción (-8,2% observado vs. +5,8% proyectado), donde causó asombro el “desplome” tanto de la actividad edificadora (-9,2% observado vs. +1,5% proyectado) como de las obras civiles (-6,4% observado vs. +9% proyectado); ii) la minería (-3,6% observado vs. +1,5% proyectado), donde la expansión de los hidrocarburos (+0,8%) resultó insuficiente para contrarrestar la caída del carbón (-8,1%); y iii) la industria (-1,2% observado vs. +1,3% proyectado), donde el impulso de la refinación (+5%) también resultó insuficiente para contrarrestar la caída del resto de subsectores (-1,8%). Tuvieron un mejor comportamiento los servicios sociales (5,9% observado vs. 2,7% proyectado), gracias al efecto de la administración pública-defensa (7,7%), pese a la Ley de Garantías del período noviembre de 2017 junio de 2018.

Si bien la economía da señales de recuperación, sus impulsos aún son frágiles y distantes de expansiones a 3% anual que dictaría nuestro potencial. Preocupa, en particular, la contracción de la construcción (-8,2% anual en enero-marzo de 2018). La reducción de tasas del Banco de la República (BR), unos 350 pb en los últimos 18 meses, parece estar ayudando más a evitar deterioros adicionales en la cartera vencida (ahora a niveles de 4,9%) que a fraguar nuevos proyectos.

De hecho, la inversión aún luce estancada y el consumo de los hogares crece lentamente a tasas de 2,5%. El repunte en lo que resta del año seguramente vendrá por cuenta del sector minero y de su impulso sobre la refinación, gracias a que los precios del petróleo seguramente estarán promediando unos US$65/barril-Brent en 2018 (+19% anual) y el carbón unos US$80/tonelada (+15%).

Por todas estas razones, Anif mantiene un moderado sesgo alcista en el pronóstico de crecimiento para este año, pudiendo alcanzarse valores de 2,5% vs. el 2,3% que actualmente venimos manejando. Sin embargo, aún debemos esperar a ver si se materializan durante el segundo trimestre estos positivos impulsos del sector minero-energético y se logra enderezar el mal arranque de los sectores de construcción e industria.

El Anif Leading Index (ALI) nos está pronosticando crecimientos de 2,3% para el segundo trimestre de 2018 (vs. 1,6% un año atrás), y si obtenemos registros por encima de esta cifra, entonces habría “evidencia” para movernos hacia expansiones del 2.5% en 2018 (como un todo).

Análisis por el lado de la oferta

El crecimiento del primer trimestre de 2018 estuvo liderado por las actividades financieras (6,1% vs. 6,4% un año atrás) y los servicios sociales (5,9% vs. 3%), ver gráfico. En el primer caso, el mayor margen financiero (= DTF - tasa repo) favoreció el buen desempeño del sector, por cuenta de una disminución más lenta en la DTF (-158 pb entre marzo de 2017 y 2018) que en la repo (-250 pb en el mismo período).

En el caso de los servicios sociales, el favorable comportamiento respondió principalmente a un crecimiento de la administración pública de 7,7%, pese a la entrada en vigor de la Ley de Garantías en noviembre de 2017 y enero de 2018.

El sector de actividades empresariales también presentó un buen dinamismo (5,6% en el primer trimestre de 2018 vs. 4,5% un año atrás), impulsado por las actividades científicas-técnicas (9,4%).

Asimismo, se destacó el crecimiento del sector de comercio, transporte y turismo, recuperándose hacia 3,9% frente a 0,5% de 2017, gracias principalmente al mayor dinamismo de los rubros de catering-alojamiento (6,9%) y comercio propiamente dicho (4,6%). Esto último se explica en parte por la superación del choque que tuvo un año atrás el aumento del IVA a 19% (Ley 1819 de 2016).

En el sector de actividades inmobiliarias se observó una leve desaceleración hacia 2,9% anual en enero-marzo de 2018 (vs. 3,1% un año atrás). Ello reflejó, en parte, el comportamiento del indicador de rotación de la vivienda a nivel nacional, donde se registraron incrementos en los tiempos de venta de las viviendas, particularmente en ciudades como Bucaramanga y Medellín.

Si lo que se quería con la norma era más consistencia y predictibilidad, con las últimas encuestas publicadas se logró exactamente lo contrario. Pasamos de un panorama estadístico que antes era nebuloso pero conocido a uno completamente oscuro e incierto

Un gobierno que no da ejemplo, que incentiva aquellas prácticas que las normas citadas pretenden eliminar y que, en definitiva, no ofrece las garantías de transparencia para el desarrollo de nuestro sector productivo

Si el precio de la paz es renunciar a la ética por el morbo, tal vez los likes tengan razón y la crítica sea obsoleta. Mientras el “me gusta” sea nuestra única moneda, queda la duda de si alcanzamos la plenitud o si, simplemente, aprendimos a disfrutar del naufragio

")

{kind=link}