MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

La sorpresiva guerra arancelaria global que desató Trump 2.0, en estos inicios de 2025, está teniendo preocupantes repercusiones sobre el desempeño macroeconómico global. En vez de tenerse un crecimiento del PIB-real en los Estados Unidos de 2,5%, todo apunta hacia un crecimiento de solo 1,5% y con probabilidad recesiva de 60% durante el segundo semestre; la inflación estaría estancándose cerca de 3%, cuando lo esperado era verla convergiendo hacia 2% en 2025; y la tasa de desempleo, aunque ha continuado en el plano satisfactorio de 4,3%, bien podría escalar hacia 5%, de cristalizarse tal riesgo recesivo.

Aun si se extendiera el plazo de aplicación tarifaria de castigo, más allá de los 90 días anunciados en abril, en espera de negociaciones bilaterales, creemos que el daño a la inversión global está hecho y será difícil restablecer la confianza con los socios comerciales de Occidente. A su vez, buena parte del empresariado de Estados Unidos le ha hecho saber a la Administración Trump que sustituir las fuentes de muchos repuestos, afectados con las tarifas impuestas a China, tomará tiempo y dinero, antes de concretarse nuevas inversiones en Estados Unidos y Europa, sustituyendo las de China.

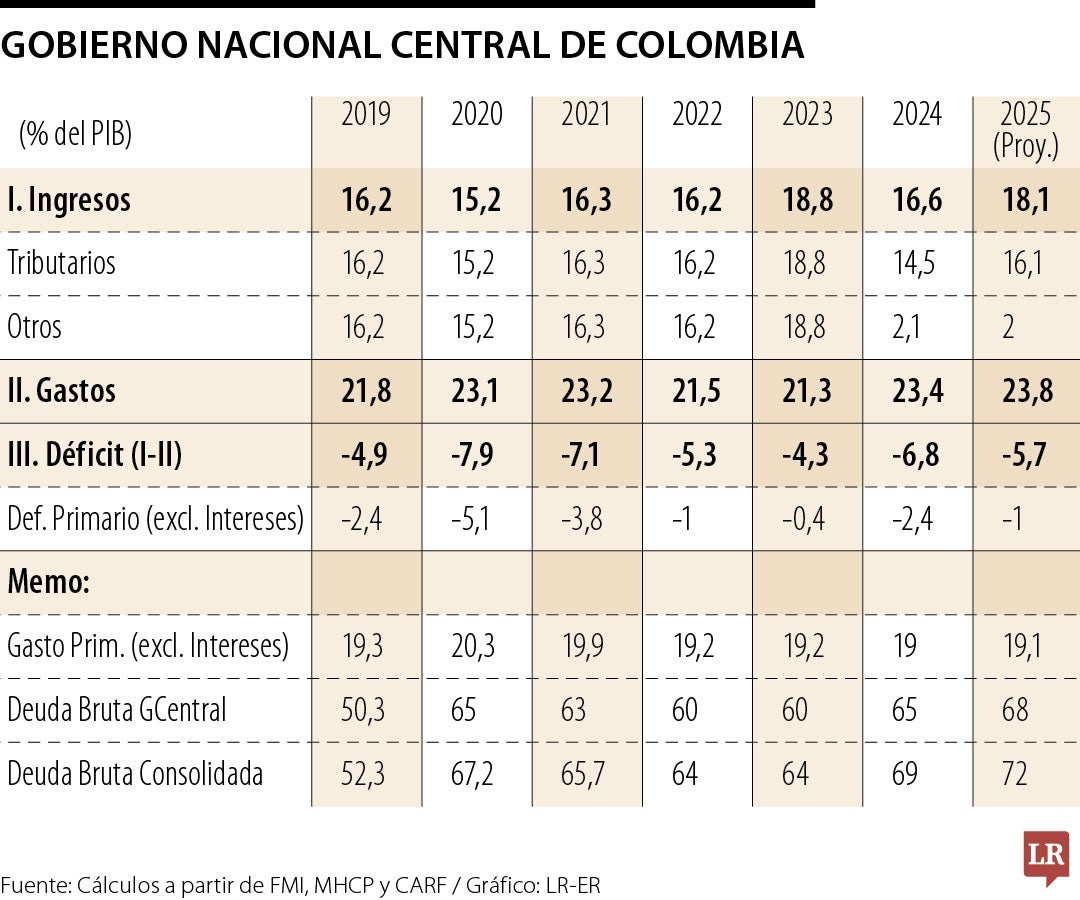

Las implicaciones de este nuevo panorama global para Colombia son particularmente difíciles, al menos por tres razones: i) habrá menor crecimiento económico, probablemente yéndonos a 1,5% en 2025 frente a unas expectativas iniciales de lograr un 2,5%; ii) colapso del precio del petróleo, cayendo hacia US$65 barril-Brent, como resultado de la mayor oferta por parte de Arabia Saudita y del menor crecimiento en China; y iii) sostenido déficit fiscal en Colombia, repitiendo cifra cercana a 7% del PIB como resultado de la inercia del gasto y del estancamiento en el recaudo a niveles de 15% del PIB, eventualmente mostrando leve recuperación frente al año anterior, pero todavía distante de 16,7% alcanzando en 2023.

Históricamente, la elasticidad del recaudo proveniente de los impuestos indirectos ha sido unitaria, luego con la desaceleración del crecimiento en Colombia (antes señalada) no cabe ser optimistas. De hecho, el recaudo muestra en el primer trimestre crecimiento cero-real y las utilidades empresariales, especialmente del sector minero-energético, continuarán cayendo en 2025 por menor efecto precio, mientras que ello había ocurrido en 2024 por menor efecto volumen.

Así que lo más probable es que la relación Recaudo/PIB permanezca estancada en 14,5% del PIB observado en 2024, mientras que las ganancias de capital provenientes de Ecopetrol-ISA se reducirán a solo 2% PIB. Esto implicará un descenso de al menos 1% del PIB en los ingresos públicos esperados en 2025 y, dada la inflexibilidad del gasto a la baja, se tendría un déficit fiscal nuevamente cercano a 7% del PIB, en vez de 5,7% proyectado por el Mhcp, ver cuadro adjunto.

De hecho, el reporte más reciente del Carf apunta a tenerse, en los primeros meses del 2025, el déficit fiscal más pronunciado de los últimos años (1,6% del PIB Vs. 0,7% promedio en 2023-2024) y el mayor desbalance primario (-0,9% del PIB Vs. -0,3% del PIB). El mercado lo sabe y las primas de riesgo de los TES se han venido agravando: +150 pbs en colocaciones de subastas por encima del cupón de un año atrás y bordeando 6% real, al tiempo que la situación de caja de la tesorería ha sido una de las más apretadas en años (tan solo $10 billones en el BR, equivalente a la mitad de su promedio histórico reciente).

Y, a nivel estructural, es bien sabido que el componente de gasto está presionado por razones de trayectoria poblacional (menos aportantes en seguridad social en términos relativos y más demanda por salud y gastos pensionales, incluyendo la gran carga de subsidios aprobados en la Ley 2381 de 2024). A esta presión estructural, ahora se le añaden las dificultades para identificar gastos del gobierno central que deban cederse a los territorios (hasta por 3% del PIB) y que permitan elevar el SGP sin elevar el déficit fiscal, a partir del 2027.

Cabe entonces preguntarse por: ¿Cuáles son las condiciones de estabilidad fiscal que deben alcanzarse, tanto en gasto público como en recaudo tributario, para contener ese deterioro de “prima riesgo-país” y el escalamiento en relación Deuda Pública Bruta/PIB, la cual se elevó en 5 pps en 2024 y llegó al actual 65%, amén del pago de intereses que comprometen 4,5% del PIB anualmente?

Decíamos recientemente que, en Colombia, el debate popular sobre expansión Estatal anda desorientado, pues la reforma al SGP se motivó como “revancha” regional frente a supuesta expansión burocrática centralista. Si bien es cierto que contratos temporales fueron +130.000 en 2024 y que el Petrismo adjudica pliegos amañados con fines electorales-2026, el gasto público operacional figura estable en 3% del PIB. Luego es importante alertar desde ya a los candidatos presidenciales sobre las verdaderas fuentes de sobre expansión Estatal en Colombia.

Las cifras nos indican que, durante 2026-2030, el gasto público continuará expandiéndose +2,5% del PIB y llegará a 25,5% del PIB debido a: pagos pensionales (+0,3%), salud (+0,2%) y SGP (+2%). Esto llevaría el déficit fiscal de 7% a 10% del PIB y la Deuda Pública Bruta/PIB pasará de 65% a 72% hacia 2030. Será entonces indispensable afinar la Ley de Competencias Territoriales y generar nuevos ingresos adoptando una sobretasa regional de IVA durante 2026-2030.

Olvidar que el consumidor necesita comprender bien este cambio puede generar una percepción negativa que empañe una migración necesaria

Las organizaciones no pueden seguir asumiendo la Inteligencia Artificial como un experimento de software libre o un accesorio de moda; deben integrarla con urgencia en el corazón de su matriz de riesgo

{kind=link}