MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Friedman (1976) y Phelps (2006) ganaron sus respectivos premios Nobel en Economía por sus aportes sobre propagación de la inflación. El primero se concentró en efectos de expansión del dinero como validador último del nivel inflacionario, mientras que el segundo ilustró el efecto y de los nuevos niveles salariales como otro validador importante del proceso inflacionario.

Siguiendo esas lecciones y así puedan considerarse aparentes sutilezas, vale la pena distinguir elementos inflacionarios que generan “persistencia” (choques de oferta asociados hoy con costos energéticos y cadenas productivas) respecto de aquellos que generan “inercia”. Esto es relevante para las actuales circunstancias inflacionarias de 2021-2022.

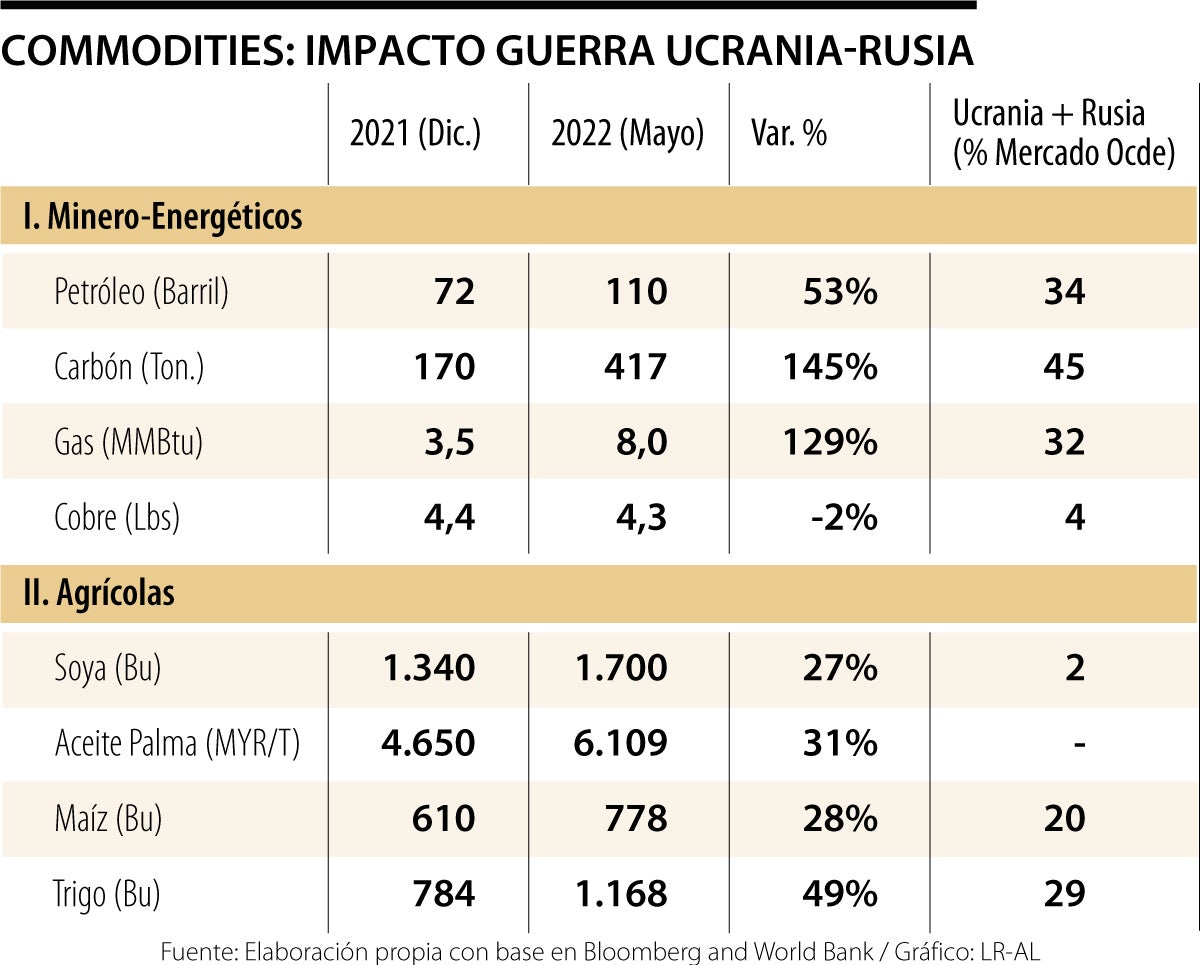

En mi opinión, los principales factores de persistencia inflacionaria tienen que ver con el doble impacto de costos energéticos: el estructural que ha probado tener dificultades de transición hacia los no-fósiles; y el coyuntural relacionado con conflicto Ucrania-Rusia. Como comentábamos en otra nota reciente, esta persistencia se ve agravada por los encarecimientos alimenticios, también experimentando esos dos efectos (calentamiento global en lo estructural y escasez de fertilizantes en lo coyuntural).

Desactivar estos elementos de “persistencia” estructural resultan difíciles al estar asociados a las “funciones de producción energéticas” fósiles Vs. no-fósiles; en cambio la persistencia de tipo coyuntural podría corregirse rápidamente si, por ejemplo, se activan acuerdos que alivien los canales de distribución (ver cuadro adjunto). Esto ha empezado a ocurrir con la mejor provisión de granos tras un acuerdo de habilitar tránsito por el mar Báltico.

Los mayores desafíos prospectivos tienen que ver con los riesgos de “inercia” inflacionaria, donde los mercados laborales juegan un papel central al determinar expectativas de reajustes salariales. En Colombia se habla de un mínimo iniciando negociaciones de reajuste a 15%-20% para 2023 y ello determinará la fijación de precios empresariales.

En los últimos 50 años la teoría económica aportó una crucial conclusión: si esos costos laborales se elevaban por peticiones salariales que desbordan las ganancias en productividad, entonces la sociedad como un todo entra en una espiral inflacionaria que afectará negativamente el consumo y la inversión productiva. A nivel teórico eso se denominó “el empinamiento de la curva de Phillips”, ratificando la dicotomía clásica de que las variables nominales no logran estimular las variables reales y sus determinantes. Y, a nivel práctico, se ha comprobado que esa “inercia” inflacionaria genera deterioro social y revoluciones. En 2022, los peores exponentes de estos recurrentes errores salariales son Argentina y Turquía, ahora con perspectivas de inflación bordeando casi 100%.

Los perversos efectos de esa espiral inflacionaria no se limitan a esos casos extremos, pues aun en países con inflaciones moderadas (ahora a 10% en Estados Unidos y también en Colombia) se enfrentan riesgos de “inercia” inflacionaria. Por ejemplo, en Estados Unidos se había calculado que, por efectos de pandemia, la relación dinámica empleo-salarios-inflación se había elevado del tradicional 5% hacia una Nairu de 6%. Se pensaba que esa ausencia de inflación (2015-2019) permitía evitar presiones salariales aun si la tasa de desempleo amenazaba con ubicarse debajo de ese nuevo nivel de 6%.

Sin embargo, la preferencia del trabajo remoto pos-pandemia y los retiros tempranos del mercado laboral están mostrando que las presiones salariales ahora son mucho más fuertes y se piensa que nuevos cálculos del Nairu serían inclusive inferiores al tradicional 5%. De hecho, los reajustes salariales han venido a ritmos del 7% nominal en este 2022 en los Estados Unidos, alimentándose entonces la inercia inflacionaria.

Y el problema es que esto ya ha empezado a generar propagación inercial a nivel de los reajustes de precios de las firmas. Datos recientes indican, por ejemplo, que los precios de los alimentos procesados en los Estados Unidos han venido creciendo a ritmos de 13%, mientras que los volúmenes consumidos han caído cerca de 6%. Esto implica que la elasticidad-precio de la demanda por estos bienes es relativamente elástica (-0,46) y las firmas ahora tienen que ser cuidadosas en el manejo prospectivo de estos precios, pues de lo contrario se afectarán negativamente utilidades, inversión y la actividad económica en general.

En cambio, en el plano energético se tiene un mundo relativamente inelástico; allí los datos revelan que mientras los precios energéticos se han duplicado, los volúmenes consumidos tan solo han caído un 10%; esto implica una demanda inelástica (-0,1). En este frente lo que se tiene es un fuerte impacto inflacionario por falta de alternativas de bienes energéticos sustitutos, al menos en el corto plazo.

Estos elementos de propagación inflacionaria varían de forma importante de país a país, según la competitividad de sus diversos mercados y los arreglos institucionales firmas-sindicatos, etc. (ver Borio, 2022 “Inflation looking under the hood”). Pero lo que es una constante en estos análisis es la relevancia de esos principios de “persistencia” e “inercia”, lecciones que creemos deberían ya estar bien aprendidas, aun por aquellos con inclinaciones “cepalinas” de antaño.

Desde mi perspectiva, el nuevo gobierno tiene una oportunidad histórica: reconocer que las fintech ya no son un sector emergente o marginal, sino un actor estratégico para la competitividad y el desarrollo económico del país

stamos ante un sistema que exige una responsabilidad distribuida entre todos los miembros de las compañías, empezando por sus líderes

También debe trabajar en busca de la construcción de una imagen institucional, generando confianza, transparencia y legitimidad en las instituciones gubernamentales

{kind=link}