MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Ha hecho carrera la idea de que el Banco de la República se equivocó recientemente en su estrategia de composición de sus Reservas Internacionales Netas (RIN), que como se sabe constituyen los activos de Colombia para atender sus obligaciones en divisas. La Constitución y la Ley 31 de 1992 le dan autonomía al BR para el manejo de dichas RIN y las ganancias así producidas son trasladadas anualmente al presupuesto de la Nación (su componente cuasi-fiscal). Ese mandato hace explícito que la función objetivo en la administración de dichas RIN no es optimizar el rédito especulativo de dichos activos, sino, minimizar los riesgos de volatilidad y el negativo impacto que ello pueda tener sobre el balance financiero del BR.

Pues resulta que hasta este diario (La República) ubicó, la semana pasada, como figura a la baja al Gerente del BR. Con ello, imaginamos que se hacía eco de una nota en la cual Bloomberg daba a entender que nuestro Banco Central había jugado erradamente “sus cartas” financieras (en medio de esta terrible pandemia).

Lo factual es que el BR terminó vendiendo unos US$540 millones de tenencias de oro, equivalentes al 1% del total de sus RIN y dejando solo 0,4% de las RIN representadas en oro. Con ello estaba completando la tarea que se traía de tiempo atrás de reducir la volatilidad que causaban esas tenencias de oro sobre sus utilidades cuasi-fiscales. Un comunicado de prensa reciente del BR aclara que la venta de ese 1% de las RIN ocurrió a precio promedio de US$1.730/onza, cifra inferior en 10% respecto de los US$1.940 recientes o 15% respecto del pico de US$2.050 de inicios de agosto.

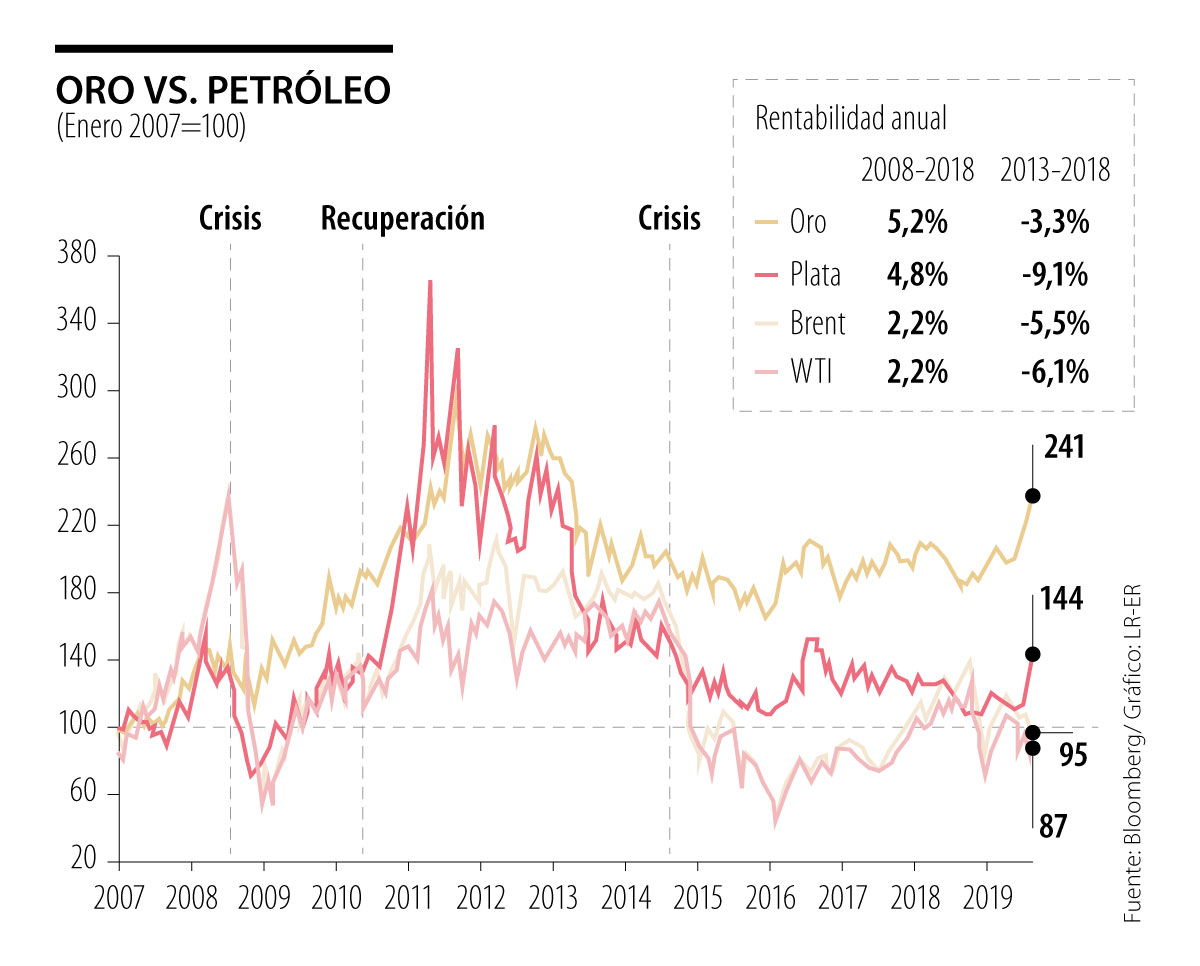

En cualquier caso, el gráfico adjunto ilustra cómo dichas ventas ocurrieron en la fase alcista del período 2019-2020: el índice del oro muestra que este alcanzaba 240 al finalizar 2019 (donde 2007 = 100) y a la altura de junio (momento de las ventas) equivalía a 280, marginalmente por debajo del pico de 313 de inicios de agosto.

Cabe recordar que los grandes tenedores de oro a nivel global ya no suelen ser los Bancos Centrales (con excepción la Fed). Atrás han quedado las épocas en que estos tenían un 40% de sus RIN en oro. En la actualidad los grandes jugadores en oro son los índices de inversión globales, denominados ETFs. Varios de ellos se han especializado en commodities, añadiendo volatilidad a ese tipo de activos, así ellos no tenga que necesariamente adquirir en firme dichos activos.

El mismo gráfico ilustra cómo el retorno de inversiones de largo plazo en oro había promediado cerca de 5% anual durante 2008-2018, tras registrar este activo una marcada valorización como resultado de la crisis hipotecaria global de 2008-2012. El oro volvió, durante esa fase, a ser un atractivo “activo refugio”.

Pero en la fase de recuperación global (2013-2018), el oro perdió buena parte de su atractivo y, de hecho, su retorno viró hacia el plano negativo, promediando pérdidas de -3% anual. Solo en la segunda mitad de 2019 el oro inició un nuevo rally de valorización (como el antes señalado). Esto debido a la inminente desaceleración global resultante de la guerra comercial entre Estados Unidos y China.

Queda entonces claro que la función objetivo del BR no es la de especular con los activos que componen sus RIN, sino de la de minimizar lo que se denomina “el Valor en Riesgo”. Y de allí que hubiera actuado correctamente el BR al desmontar su posición en oro de tiempo atrás, complementando la tarea con ese otro 1% que le quedaba remanente a mediados del 2020.

En general, los propios inversionistas especuladores han tenido momentos muy difíciles al hacer apuestas sobre commodities. Recordemos que los grandes bancos inversionistas (incluyendo Goldman) optaron por vender las compañías que acumulaban algunos de ellos (especialmente petróleo) durante 2018-2019. Esa medida les ha salido bien, tras conocerse el desastre que ha implicado la pandemia-covid.

En el mismo gráfico se observa que el retorno del petróleo en inversiones a largo plazo ha sido solo de 2% en promedio anual durante 2008-2018 y, durante el período de destorcida de 2014-2018, ha sido negativo en -6% anual. Con expectativas de precio de petróleo promediando US$40/barril en 2020 y US$50 en 2021, esas no lucen como apuestas muy ganadoras vs. aquellas en tecnología, donde el Nasdaq ha continuado sorprendiendo al alza al pasar de 30% en 2019 a 40% anual en 2020.

Por último, cabe reflexionar sobre las razones por las cuales el oro ha tenido tal volatilidad. Bien sabemos que “el valor del uso” del oro es bastante limitado, inclusive por debajo de la plata (con numerosas aplicaciones industriales). En un principio, el oro subió debido al auge decorativo que la clase-alta de China vio en él; pero en una segunda ronda (la más reciente) la preferencia por oro se explicó como “activo refugio” ante el desplome en tasas de interés de la renta fija soberana y la alta volatilidad de las monedas (especialmente el euro). Los nuevos capítulos de guerra comercial global han acentuado esa incertidumbre, arrastrando la volatilidad sobre el propio dólar. No deja de ser una “manía-global” el hecho de preferir el oro como refugio, sabiéndose su escaso valor productivo.

Le prometemos que este año será más ligera, que la subiremos por un camino más corto o que, finalmente, lograremos que se quede quieta en la cima

Una operación triple propósito: recolectar caja que tape el malgasto desmedido y le de liquidez al gobierno en un año electoral para poder consolidar el modelo económico SSXXI de su propuesta constituyente

{kind=link}