MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Anif ha venido puliendo su modelo de elasticidades crediticias y se ha constituido en una herramienta clave para pensar de forma simultánea los problemas de fondeo y apalancamiento crediticio que enfrentará la economía colombiana. Dada una serie de supuestos macroeconómicos referentes al crecimiento, la inflación y las tasas de interés de los diferentes tipos de crédito, este modelo encuentra las cantidades de cartera y fondeo que equilibran los mercados crediticios de consumo, hipotecario y comercial.

Durante los últimos años hemos tenido que lidiar con “ruidos regulatorios” dentro del proceso de calibración de nuestro modelo, los cuales han dificultado la tarea de mapear los desembolsos (flujos) a la cartera (stocks). En particular, hemos tenido problemas con: i) el apretón del 4x1.000 establecido en la Ley 1430 de 2010, requiriendo la utilización de componentes autorregresivos de primer orden en los desembolsos de la cartera comercial; ii) las fluctuaciones de los subsidios a las tasas de interés hipotecarias, obligándonos a incluir dummies regulatorios para capturar dichos efectos; y iii) las implicaciones normativas de la sismorresistencia y la incertidumbre jurídica derivada de los diferentes POTs regionales sobre el sector de la construcción (ver Informe Semanal No. 1172 de mayo de 2013).

Estos desafíos normativos confluyeron con la adopción de la contabilidad NIIF en el sistema financiero colombiano (vs. el anterior COLGAAP) durante 2014-2015, lo cual implicó reclasificaciones entre las diferentes carteras-leasing durante dicho período (ver Informe Semanal No. 1311 de abril de 2016). Ahora, cuando pensá- bamos que podíamos disfrutar de relativa “tranquilidad estadística” en las series crediticias durante 2016, nos encontramos con el “ruido” de la reclasificación del leasing-comercial al interior de un conglomerado financiero (pasando sus activos hacia la entidad bancaria). Como veremos, ello implicó una cartera comercial bancaria adicional de unos $14 billones, aunque a nivel del agregado financiero se registró como un traslado. En todo caso, esto afectó nuestro modelo de cartera bancaria, explicando divergencias cercanas al 2% real al cierre de 2016 por cuenta de este cambio regulatorio.

En esta nota evaluaremos el desempeño del modelo crediticio Anif tanto al cierre de 2016 como durante el primer semestre de 2017. Neto del efecto de la “reclasificación” (antes explicada), se obtienen resultados satisfactorios, en línea con nuestro pronóstico de “aterrizaje crediticio suave” al cierre de 2016; sin embargo, ya durante 2017 nos ha sorprendido que, a pesar de la tensión financiera, la cartera bancaria registrara una expansión del 11.1% anual al corte de junio (vs. 9% pronosticado seis meses atrás). Las discrepancias en nuestros pronósticos se explican principalmente por el mayor dinamismo de la cartera de consumo (11.7% observado vs. 7.5% pronosticado), compensada parcialmente por el menor dinamismo de la hipotecaria (11.4% vs. 13.9%).

Con relación al fondeo, el modelo arrojó errores del orden del 2.5%, similares a los de la cartera. No obstante, estos encierran una subestimación de los crecimientos de los CDTs+bonos (20.3% observado vs. 14% pronosticado) y de las cuentas corrientes (5.9% vs. 4.7%), que se compensaron con una sobreestimación de las cuentas de ahorro (3.7% vs. 4.8%).

Un modelo crediticio simultáneo para Colombia

Recordemos que nuestro modelo crediticio estima simultáneamente (usando modelos SUR) ecuaciones para la demanda de crédito de los hogares (cartera de consumo e hipotecaria) y de las firmas (cartera comercial), cerrando con la parte pasiva del balance bancario. Cada una de esas funciones depende de los precios (tasas de interés), del ingreso y de indicadores líderes; también entran allí los indicadores de calidad de la cartera (cartera improductiva).

Demanda de crédito de los hogares

Los hogares usualmente demandan crédito para suplir faltantes de ingreso (consumo) o para acceder a la vivienda (hipotecario). La función del crédito de consumo tiene como argumentos el ingreso real (Y) y la tasa de interés activa (Ti), tal que: (+) (-) (-) Crédito-Consumo = f(Y, Ti, CI)

En dicho tipo de crédito capturamos el efecto ingreso mediante el PIB de consumo (sustituyendo el crecimiento del empleo que utilizá- bamos en iteraciones anteriores) y el comportamiento del comercio (a manera de indicador líder). Los signos de las derivadas parciales aparecen entre paréntesis en dicha función. Adicionalmente, el indicador de cartera improductiva (CI) intenta capturar el carácter restrictivo que tienden a adoptar los bancos cuando se deteriora su cartera crediticia.

Los hogares también son los grandes demandantes del crédito hipotecario. En este caso, el driver es el PIB de edificaciones, el cual captura el efecto ingreso y sustituye las licencias aprobadas.

De manera similar, la especificación hipotecaria viene dada por: (+) (-) (-) Crédito-Hipotecario = f(Y, Ti, CI)

Demanda de crédito de las firmas

Las firmas, además de los efectos ingreso y tasa de interés, tienen la posibilidad de emitir bonos corporativos para financiarse alternativamente por la vía del mercado de capitales. Este efecto sustitución fue relativamente importante durante 2015-2016, rondando emisiones de $10 billones (aunque, en todo caso, inferiores a los récords de $12-14 billones de 2009-2010). Así, la demanda por crédito de las firmas vendría dada por: (+) (-) (-) Crédito-Comercial = f(Y, Ti, B)

Además de los efectos ingreso (Y) y de la tasa de interés (Ti), el otro determinante importante es la mencionada posibilidad de endeudamiento alternativo a través de la colocación de bonos privados (B). Nótese que, en este caso, el signo esperado refleja el efecto “sustitución” (negativo) para la variable B.

Cierra nuestro modelo la ecuación que describe el fondeo en sus diferentes modalidades (cuentas corrientes, cuentas de ahorro, CDTs-CDATs y bonos); mayores detalles en el Informe Semanal No. 1065 de marzo de 2011.

Nuevo paquete de elasticidades crediticias

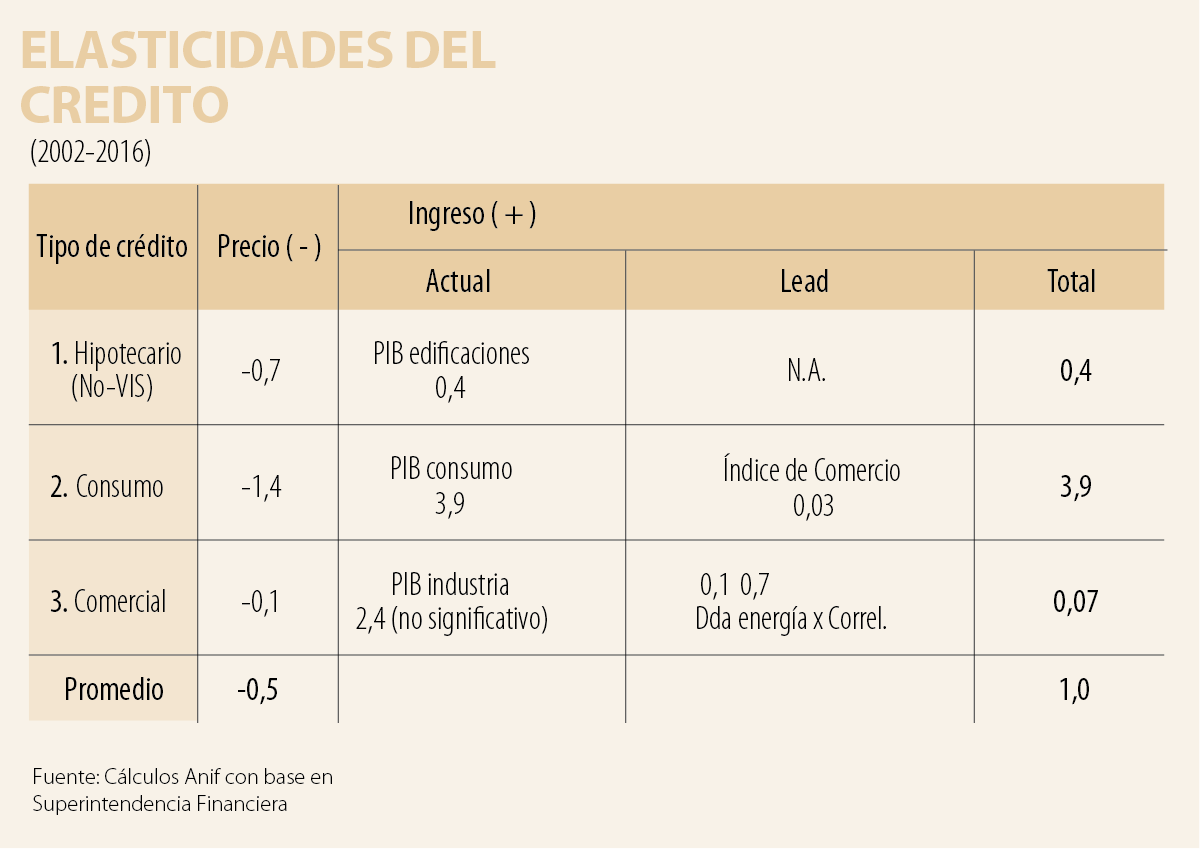

La estimación econométrica SUR arrojó una elasticidad precio (tasa de interés) promedio de -0.5 (vs. -0.6 de la estimación anterior), igual a lo sugerido por la teoría de la demanda de dinero (motivo transacción y para la tasa pasiva) planteada por Tobin (1956). La elasticidad ingreso promedio arrojó valores de 1, marginalmente superior al 0.7 encontrado en estimaciones anteriores (ver cuadro 1). Ya mencionamos cómo todo esto implica mejoras estadísticas frente a nuestras primeras estimaciones de 2010-2013.

Por modalidad, la cartera más elástica a la tasa de interés fue la de consumo (-1.4), seguida por la hipotecaria (-0.7) y la comercial (-0.1). Ello resulta intuitivo en lo relacionado con la mayor elasticidad de la cartera de consumo y, en menor medida, de la hipotecaria, dada la capacidad de posponer dichos endeudamientos ante mayores costos de intereses. Esto último también se refleja satisfactoriamente en las estimaciones de las elasticidades ingreso, siendo la cartera más elástica la de consumo (3.9), seguida por la hipotecaria (0.4) y la comercial (0.07).

Evaluación de los resultados de 2017

Recordemos que para 2016 proyectábamos un “aterrizaje crediticio suave” de nuestra cartera bancaria (modelada) a tasas del 9.7% anual (por debajo del 14.3% del cierre de 2015), ver Informe Semanal No. 1360 de abril de 2017. Al corte de diciembre de 2016, la cartera bancaria total (modelada) terminó creciendo un 12.4% anual, lo cual implicó una subestimación de 2.7pp (ver cuadro 2). Ahora bien, al controlar por el efecto del traslado de las cuentas leasing al interior de Bancolombia, el resultado es una sobreestimación del 1.5% (reduciendo nuestro error de pronóstico).

Para junio de 2017, nuestro pronóstico de la cartera bancaria era del 9% anual, cifra que estuvo por debajo del 11.1% observado. Esta discrepancia se explica por: i) un crecimiento del PIB-real del 1.2% anual (inferior al 2.4% que se proyectaba para ese primer semestre de 2017); y ii) una tasa repo del 5.75%, la cual resultó inferior a nuestra proyección del 6.75%, dado que el Banco de la República (BR) tuvo que acentuar su política contracíclica ante la desaceleración económica. Al netear el efecto del traslado de cartera leasing, la expansión habría sido del 7.1% anual (inferior al 9% anual observado), ver gráfico 1.

El grueso de la discrepancia del pronóstico provino del error en la cartera de consumo (11.7% observado vs. 7.5% pronosticado, 27% del total de la cartera modelada). Esta sobreexpansión observada parece obedecer a: i) el llamado “evergreen effect”, a través del cual los bancos le dan el “beneficio de la duda” a sus deudores emproblemados para evitar incurrir en castigos de cartera adicionales; y ii) políticas de mercadeo bancario que terminaron sobreexpandiendo la cartera a la hora de defender “la porción del mercado” (antes de hacerse evidente el deterioro de la cartera de mediados de 2017).

La cartera comercial (57% del total modelado) creció un 10.8% anual a junio del 2017 (vs. 8.6% pronosticado). Al netear la reclasificación de leasing, el crecimiento habría sido solo del 4%, una fuerte desaceleración frente al 11.4% de junio de 2016. Allí habrían incidido: i) la debilidad económica, con crecimientos de solo un 1.3% en el segundo trimestre de 2017; ii) la incertidumbre empresarial, afectada por la Reforma Tributaria (Ley 1819 de 2016) y el posconflicto; y iii) el dinamismo (algo sustitutivo) de las colocaciones de bonos corporativos (alcanzando $9.7 billones en 2016 vs. $5.9 billones en 2015), ver EARC No. 99 de junio de 2017. Por último, en el caso de la cartera hipotecaria el error fue bajo (2.5pp = 11.4% observado vs. 13.9% pronosticado).

Por el lado del fondeo, el error también se ubicó en la franja baja de 2.5pp (= 11.4% observado vs. 8.9% pronosticado), ver cuadro 3. Ahora bien, este resultado encierra una “suma de errores”. Por una parte, subestimamos el crecimiento en el rubro de CDTs+bonos (20.3% observado vs. 14% pronosticado) y de las cuentas corrientes (5.9% observado vs. 4.7% proyectado). Por otra parte, sobreestimamos la expansión de las cuentas de ahorro (3.7% vs. 4.8%).

Conclusiones

Hemos visto cómo el crédito bancario ha continuado su “aterrizaje suave” durante 2017, al expandirse a tasas anuales del 11.1% (6.9% real), por encima de nuestro pronóstico del 9% (5% real, pues en ese entonces proyectábamos inflaciones del 3.8%). Ese ajuste es particularmente satisfactorio si se tienen en cuenta las dificultades mencionadas en cabeza de la reclasificación de cartera entre compañías de financiamiento y bancos, en cuya ausencia el crecimiento de dicha cartera bancaria modelada habría rondado el 7.1% en junio de 2017 (3% real).

En lo referente al cierre del año 2017, nuestros resultados preliminares sugieren desaceleraciones en la expansión crediticia a tasas cercanas al 6% real. Ello sería consistente con los siguientes supuestos macroeconómicos: i) expansiones del 1.8% en el crecimiento del PIB-real durante 2017 (marginalmente por debajo del 2% de 2016); ii) convergencia en la inflación hacia el 4.2% al cierre del año, una vez purgados los efectos transitorios climáticos y de pass-through cambiario, y donde el efecto del incremento del IVA estaría contribuyendo con cerca de 1pp; y iii) estabilidad en la repo del BR en el 5.25% al cierre del año, dado que la tasa repo-real ya se ubica cerca del 0.5%, la cual es bastante estimulante si se le compara con la tasa del 2% real que expresaba el propio BR que sería “la tasa neutral” antes del colapso del PIB-real potencial hacia el actual 3% (ver EARC No. 101 de agosto de 2017).

De manera similar, nuestros resultados preliminares sugieren desaceleraciones en la expansión crediticia a tasas cercanas al 4.5% real para 2018. Ello sería consistente con: i) expansiones del 2.3% en el crecimiento del PIB-real durante 2018 (levemente superior al 1.8% de 2017); ii) una convergencia en la inflación hacia el 3.3% al cierre del año, muy cerca de la meta puntual del BR; y iii) reducciones en la repo del BR hacia el 4.5% al cierre del año, dados los favorables resultados de inflación.

Mientras Occidente celebra cada nuevo modelo como si fuera un Ferrari más rápido, China parece estar construyendo las autopistas. Si esa lectura es correcta, estamos evaluando la competencia equivocada

¿Dónde estuvo el Invías? Primero, cambiando de directores, 9 en 4 años, y seguro cubriendo bases por la corrupción que generó sombras y nos afectó a los colombianos

Los Acuerdos no resolvieron el problema que los motivó: se hizo la paz con el menos sanguinario y más ordenado ejército enemigo, pero hoy campean grupos ilegales armados en buena parte del territorio

{kind=link}