MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

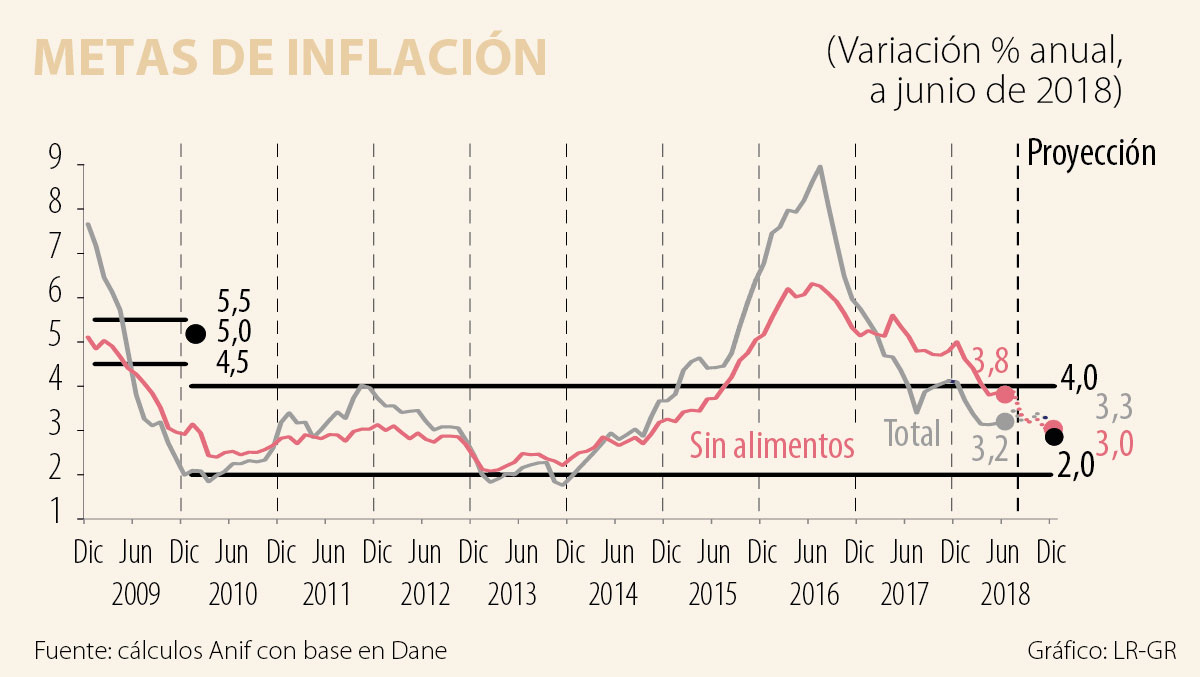

El Dane reportó que el mes de junio de 2018 registró una inflación de 0,15%, marginalmente superior a la observada un año atrás (0,11%). Dicha cifra de inflación total estuvo en línea con las expectativas del mercado (0,17%), pero ello implicó aumentos marginales en la lectura de inflación anual hacia el 3,20% (vs. 3,16% un mes atrás).

También se ratificó el anticipado repunte en la inflación de alimentos hacia 1,74% anual en junio (vs. 1,5% anual en mayo). Seguramente dicha tendencia alcista en la inflación de alimentos continuará durante el segundo semestre del año, siendo posible que esta cierre en 4% al finalizar el 2018, pero sin llegar a comprometer la meta cercana al 3% para la inflación total adoptada por el Banco la República (BR).

La inflación core (sin alimentos) se mantuvo prácticamente inalterada en el 3,81% anual (vs. 3,85% un mes atrás), ver gráfico adjunto. Dicho estancamiento de la convergencia en la inflación subyacente anual se explica, en buena medida, por las presiones de costos que han venido emanando de un precio del petróleo que ha promediado US$71/barril-Brent en lo corrido del 2018 (+37% frente a 2017).

Esto se ha reflejado en presiones inflacionarias en rubros de transporte (+4,3% anual) y gasolina (+8,5% anual), a pesar de que la sorpresiva apreciación cambiaria (a ritmos del 2,5% anual en lo corrido de 2018) ha amortiguado el efecto en la “fórmula de fijación” de los combustibles en el mercado local.

Al sumar presiones de costos en rubros como gas (+3% anual) y energía eléctrica (5,3%), la inflación de regulados ronda niveles de 5,81% anual (vs. 6% un año atrás).

Infortunadamente, los graves problemas de la Hidroituango estarán ahondando estas presiones de costos hacia el futuro. A este cuadro de resistencias a la baja en la inflación subyacente también se suma la inercia inflacionaria de los no transables, persistiendo en ritmos de 4,27% anual.

En el plano global, Estados Unidos crecería al 2,8% en 2018 (vs. 2,3% en 2017), pero se avizoran desaceleraciones hacia el 2,3% en 2019. Allí será clave la recuperación del consumo de los hogares, donde el efecto positivo de la reforma tributaria de Trump deberá contrarrestar los efectos negativos de los mayores precios de la energía.

Bajo estas circunstancias, la tarea de retracción de la liquidez por parte del Fed resulta compleja, donde su tasa repo probablemente cerrará en un 2,5% en 2018 (vs. el 1,5% de inicios de año).

En Colombia, los indicadores líderes han empezado a mostrar señales de recuperación moderada para 2018. Por ejemplo, la industria creció un +2,8% anual en enero-abril de 2018 (vs. -1,4% un año atrás), mientras que el comercio minorista lo hizo al +6.2% (vs. -2,3%), lo cual se explica en parte por la superación del choque que tuvo un año atrás el aumento del IVA (Ley 1819 de 2016). Sin embargo, persisten señales negativas en el mercado laboral, donde la tasa de desempleo ha promediado un 10,2% en lo corrido del año a mayo de 2018 (deteriorándose en 0,2pp).

A pesar de que las señales de recuperación económicas aún son frágiles, las recientes presiones inflacionarias (arriba comentadas) obligaron a la Junta del BR a extender su periodo de pausa en su política anticíclica en su última reunión de junio. Ello estuvo en línea con el pronóstico del mercado, donde un 95% (incluido Anif) recomendaba y esperaba que el BR mantuviera inalterada su repo en 4,25%.

Anif considera que la persistente fragilidad del sector real podría ameritar una rebaja adicional en la repo del BR hacia el 4%. Sin embargo, ello estará condicionado a comprobar alivios en las presiones de costos, lo cual probablemente solo ocurriría a partir del mes de septiembre. Por ello, para la próxima junta del BR, Anif recomienda y espera que la tasa repo se mantenga inalterada en el 4,25% actual.

En cualquier caso, el BR deberá sopesar las presiones inflacionarias externas con el pobre desempeño del sector real, teniendo en cuenta que los impulsos monetarios lucen algo exhaustos y no se tiene margen alguno para políticas fiscales contra-cíclicas.

La nueva realidad exigirá un reordenamiento de la institucionalidad pública y privada, mayor esfuerzo educativo y mayor disciplina social para preservar la democracia liberal y la dignidad como propuestas de convivencia

Quizá el mayor riesgo de las redes sociales no sea que el algoritmo nos muestre demasiado, sino que nosotros estemos perdiendo la capacidad de mirar con suficiente profundidad

Complementando lo anterior, otro reto será el relacionamiento con el mercado, pues hay que entender que “nadie es eterno en el mundo”, que la competencia no está quieta y que la oferta seguirá siendo amplia

{kind=link}