MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

*Con la colaboración de Ekaterina Cuéllar y Daniel Beltrán

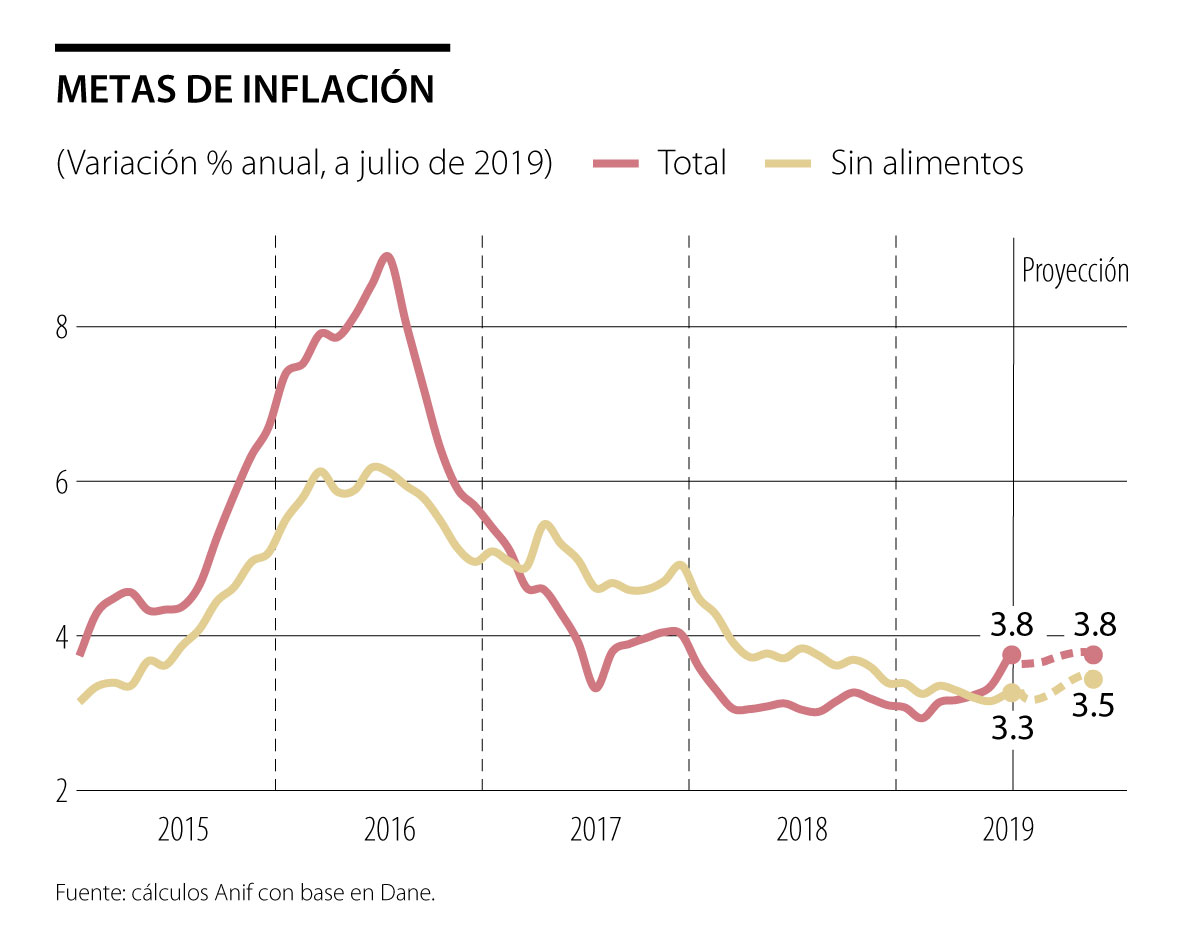

El Dane reportó que julio de 2019 registró una inflación mensual de 0,22%, superando el valor esperado por el mercado (0,17%) y por mucho el observado un año atrás (-0,13%). Ello implicó una aceleración hacia un preocupante 3,79% anual (vs. 3,43% un mes atrás), ahora sí acercándose al techo del rango meta de largo plazo del Banco de la República (BR).

En dicho resultado incidió la aceleración de la inflación de alimentos a tasas del 5,4% anual en julio (vs. 4,5% un mes atrás), en línea con el pronóstico que teníamos. Esto como resultado del cierre de la vía Bogotá-Villavicencio (completando tres meses) y el efecto estadístico en contra (con valores negativos en la inflación de alimentos un año atrás). Aunque se tienen expectativas de pronta reapertura de dicha vía, muy seguramente persistirán efectos alcistas sobre la inflación de alimentos. Actualmente, Anif pronostica que este componente cerraría el año 2019 cerca de 5% y la inflación total entre 3,5%-3,8% (en función de esta presión de costos y la de los bienes importados).

La inflación subyacente (sin alimentos) también continuó repuntando hacia tasas del 3,3% anual al cierre de julio (vs. 3,2% un mes atrás). Ahora se vislumbra un mayor impacto del costo de los importados, tras haberse acelerado la devaluación promedio a +12% anual en lo corrido a julio. Igualmente, se han visto alzas en los costos de los energéticos (5,64% anual vs. 5,61% un mes atrás), dada la inflación de combustibles (+7% anual). Aunque el precio del petróleo ha caído un -8% anual (promediando US$66/barril-Brent en enero-julio), la mayor devaluación ha compensado este efecto (según lo comentado).

A nivel micro-sectorial, la inflación de julio se expandió en los grupos de alimentos básicos (+0,66% mensual), recreación-cultura (+0,51%) y comunicaciones (+0,33%). Por el lado del IPP, la presión inflacionaria aumentó al 4,6% anual (vs. 3,8% un mes atrás). Ello como resultado de la aceleración de los subíndices de agricultura (12,8% anual vs. 11,4% un mes atrás) e industria (4,8% vs. 3,4%). Curiosamente, el costo de los importados se desaceleró marginalmente al 5,2% anual en julio (vs. 5,9% un mes atrás), lo cual parece tener una explicación puntual proveniente de los menores precios en refinados y químicos.

A nivel internacional, Fed redujo su tasa repo del 2,5% al 2,25% en su sesión de finales de julio, en línea con lo esperado por el mercado. La Fed adujo que ello se justificaba por la menor dinámica del mercado laboral en Estados Unidos y su temor de que la “guerra comercial” estuviera sembrando riesgos recesivos globales (esperándose crecimientos de solo 3,1% en 2019 vs. 3,7% en 2018).

Sin embargo, es poco probable que esta laxitud monetaria logre evitar la pronosticada desaceleración. De hecho, puede generar serios problemas financieros globales por cuenta de: i) comprimir los estrechos márgenes bancarios; ii) extender temporalmente el apalancamiento crediticio corporativo (leveraged-loans); y iii) ahondar las posiciones accionarias especulativas (buy-backs), en vez de promover la inversión, tal como ocurrió durante 2002-2006 (antes del estallido de la crisis de hace una década).

Si bien el anunciado correctivo financiero global de 2019-2020 no tendría la magnitud del observado en 2009-2013, cabe recordar que actualmente se tiene la segunda expansión más prolongada desde la posguerra y los mejores registros laborales en medio siglo en Estados Unidos, luego ¿por qué esperar que esta vez sea diferente?

Además, para nada ayuda el escalamiento de la guerra comercial entre Estados Unidos y China (tras la reducción de la tasa del Fed), ahora afectando un total de US$550.000 millones con sobre-aranceles en el rango 10%-25%. Aunque el mercado ahora descuenta otra reducción de la tasa repo del Fed hacia 2% en septiembre, ello tampoco luce como solución a un complejo problema macro-financiero global.

Colombia continuará afectándose negativamente con este entorno de menores precios del petróleo (ahora bordeando el Brent los US$60/barril) y de mayor devaluación peso-dólar, dada su frágil posición externa y fiscal. Su crecimiento tampoco se verá favorecido, tal como está ocurriendo en el resto de América Latina (creciendo la región solo un 0.8% en este 2019 vs. 1,3% en 2018).

En efecto, el Indicador de Seguimiento a la Economía (ISE) del Dane sugiere una expansión del PIB-real más cercana al 3% anual para el segundo trimestre de 2019 (inferior a nuestro pronostico del 3,5%, ver ALI No. 142 de junio de 2019). Además, ha continuado el marcado deterioro del mercado laboral (promediando la tasa de desempleo un 10.9% durante enero-junio, un deterioro de casi un punto porcentual). Esto a pesar del descenso en la TGP (-0,5pp).

Por todas estas razones, Anif ha tenido que revisar a la baja su pronóstico de crecimiento para Colombia de 3,3% a 3% en 2019 y de 3,5% a 3,3% en 2020. También hemos elevado nuestro pronóstico de inflación del 3,5% a 3,8% para 2019.

Como ya lo discutimos, estas presiones inflacionarias alcistas provienen de los mayores precios de los alimentos y los mayores costos de los importados (enfrentando devaluaciones prome- dio del 12% anual vs. el 8% antes previsto). Este ambiente devaluacionista hará más difícil que el BR pueda retomar pronto (como sería deseable) su programa de acumulación de RIN, donde se tienen faltantes de US$10.000 millones para tener un adecuado blindaje externo.

En las zonas de frontera, el flujo anual de cerca de 350.000 toneladas de productos colombianos y 690.000 toneladas de productos ecuatorianos sostiene la actividad de empresas y comunidades

'Conquista y magnetiza tu voz' es un libro que parte de la historia de una joven que soñaba con ser cantante, pero que termina enfrentando el fracaso en la industria

El open finance no espera; se construye donde hay reglas claras, interoperabilidad y visión. Si Colombia no lidera ese proceso, terminará importándolo

{kind=link}