MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

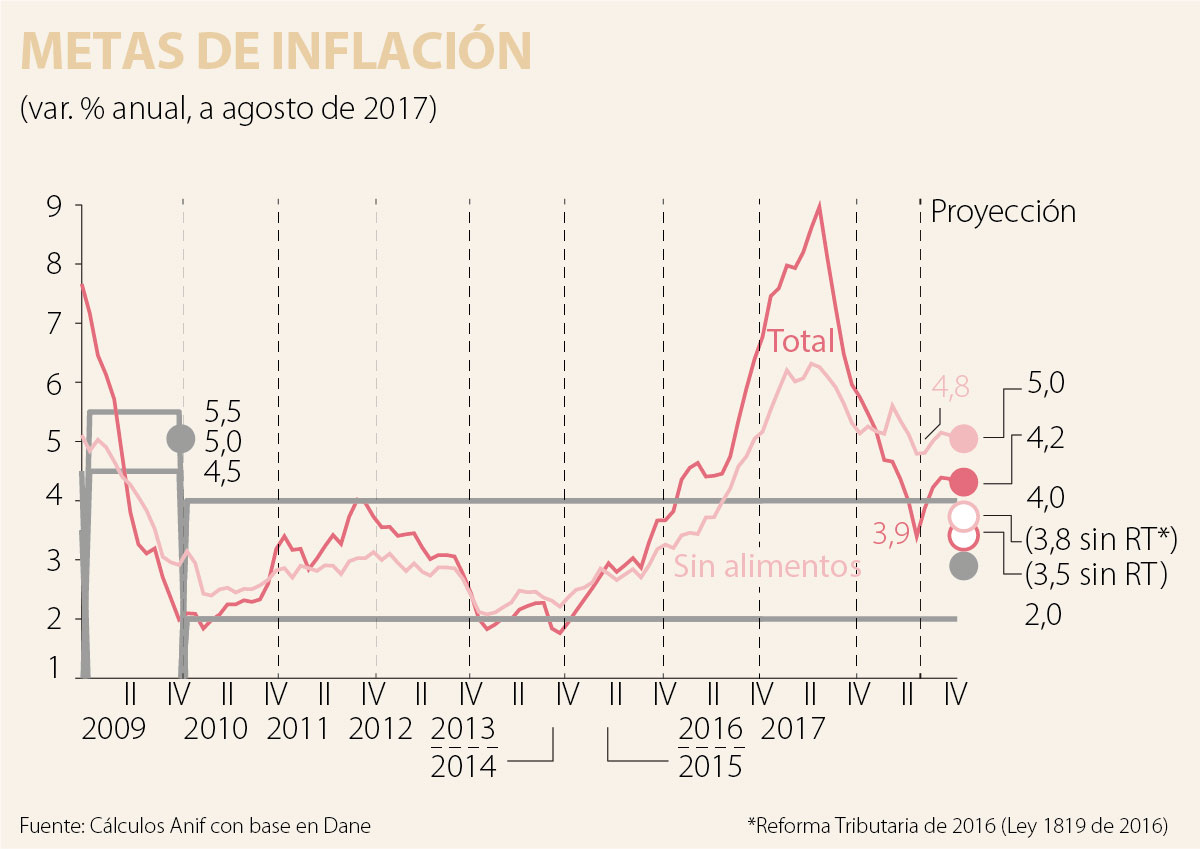

El Dane reportó que el mes de agosto registró una inflación de +0,14%, cifra ligeramente superior al consenso del mercado (+0,12%), pero cabe resaltar que ella representó un giro alcista frente al valor de hace un año (-0,32%). Nótese cómo ello implicó un aumento en la inflación total hacia 3,87% anual (vs. 3,40% anual del mes anterior), confirmando la proyectada inflexión en la tendencia bajista de meses recientes.

Esto último se explica por el agotamiento de los positivos efectos estadísticos frente al fenómeno climático y de los paros del año anterior. En particular, la inflación de alimentos repuntó hacia lecturas de 1,69% anual al corte de agosto (vs. 0,20% anual del mes anterior), aunque la inflación subyacente (sin alimentos) se estabilizó en 4,81% anual (vs. 4,79% un mes atrás), ver gráfico adjunto.

Este incremento en la inflación total y la pausa en el descenso de la inflación subyacente nos indican que seguramente el Banco de la República (BR) ha llegado (por el momento) a su zona de “pausa razonable”. Esto tras haber registrado una exitosa apuesta temprana mediante recortes de -250 pbs en su tasa repo (durante el último año) para intentar contrarrestar la negativa brecha del producto.

En este sentido, Anif recomienda y cree que el BR mantendrá inalterada su tasa repo en sus niveles actuales de 5,25% en su próxima Junta de septiembre (a la espera de nuevos datos de inflación que le puedan permitir continuar con su política monetaria contra-cíclica). Nótese que esto implica, en todo caso, continuar con una tasa repo-real cercana al 0,5%, siendo ella claramente estimulante para la actividad económica.

Anif considera que el MHCP se equivoca al aupar a los consumidores a incrementar su endeudamiento tras dichos recortes en la tasa repo, intentando impulsar por esta vía el postrado consumo de los hogares. A este respecto debemos señalar que el apalancamiento financiero de los hogares luce actualmente muy elevado, bordeando un 40% = [Crédito Consumo + Hipotecario] / (Ingreso Disponible Hogares). En realidad, la agilización de la transmisión de la política monetaria hacia la crediticia estaría ayudando es a evitar un mayor deterioro en la calidad de esas carteras, pero no a impulsar consumo adicional (lo cual sería algo irresponsable hacerlo con mayor apalancamiento).

A nivel internacional, Estados Unidos se estaría expandiendo al 2% en 2017 (vs. 1,5% en 2016). Esto ha llevado al Fed a postergar su moderación en su hoja de balance y las alzas en la tasa repo, probablemente llevándola solo hacia 1,5% al cierre del año frente a 1,25% actual. América Latina no muestra un panorama favorable, aunque rebotaría hacia crecimientos de +1,7% en 2017 (vs. -0,8% de 2016).

A nivel local, el PIB-real se expandió a un pobre ritmo de 1,3% anual durante el segundo trimestre de 2017 (vs. 2,5% un año atrás). Nótese que dicha cifra ni siquiera alcanzó el piso del rango (1,6%-2,1%) que venía proyectando Anif con base en los indicadores líderes de un trimestre atrás. Dado este complicado panorama local y global, Anif ha decidido reducir su pronóstico de crecimiento de 2,2% hacia 1,8% para el año 2017 (como un todo), materializando el sesgo bajista que veníamos manejando desde hace dos meses.

Ahora bien, buena parte de la transmisión de dicha política monetaria contra-cíclica dependerá del movimiento del mercado crediticio en el frente de recompra de cartera (y no de la manipulación del cálculo de la usura). Incluso allí los efectos sobre el PIB-real serán limitados dadas consideraciones de endeudamiento referentes a: i) elevado apalancamiento de los hogares (antes comentado); y ii) alta contratación de créditos de los hogares a tasas fijas (cerca de 90% del total), lo cual frena la transmisión automática de la repo hacia el servicio de su deuda. Esto último resalta la necesidad de profundizar el mercado de coberturas en tasa de interés, pues instrumentos como los swaps-IBR brindarían la posibilidad a los consumidores financieros de convertir esas obligaciones a tasas variables.

Esta es una contienda ideológica, de continuidad vs. cambio, donde los extremos dominan las posibilidades

El espíritu que debe guiar este proceso es profundamente optimista. No estamos redistribuyendo escasez, sino ampliando las capacidades territoriales de toda una nación

Los grandes líderes empresariales entienden eso muy bien. Construyen organizaciones, forman personas y fortalecen proyectos cuyos resultados completos posiblemente no alcanzarán a ver

{kind=link}