MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

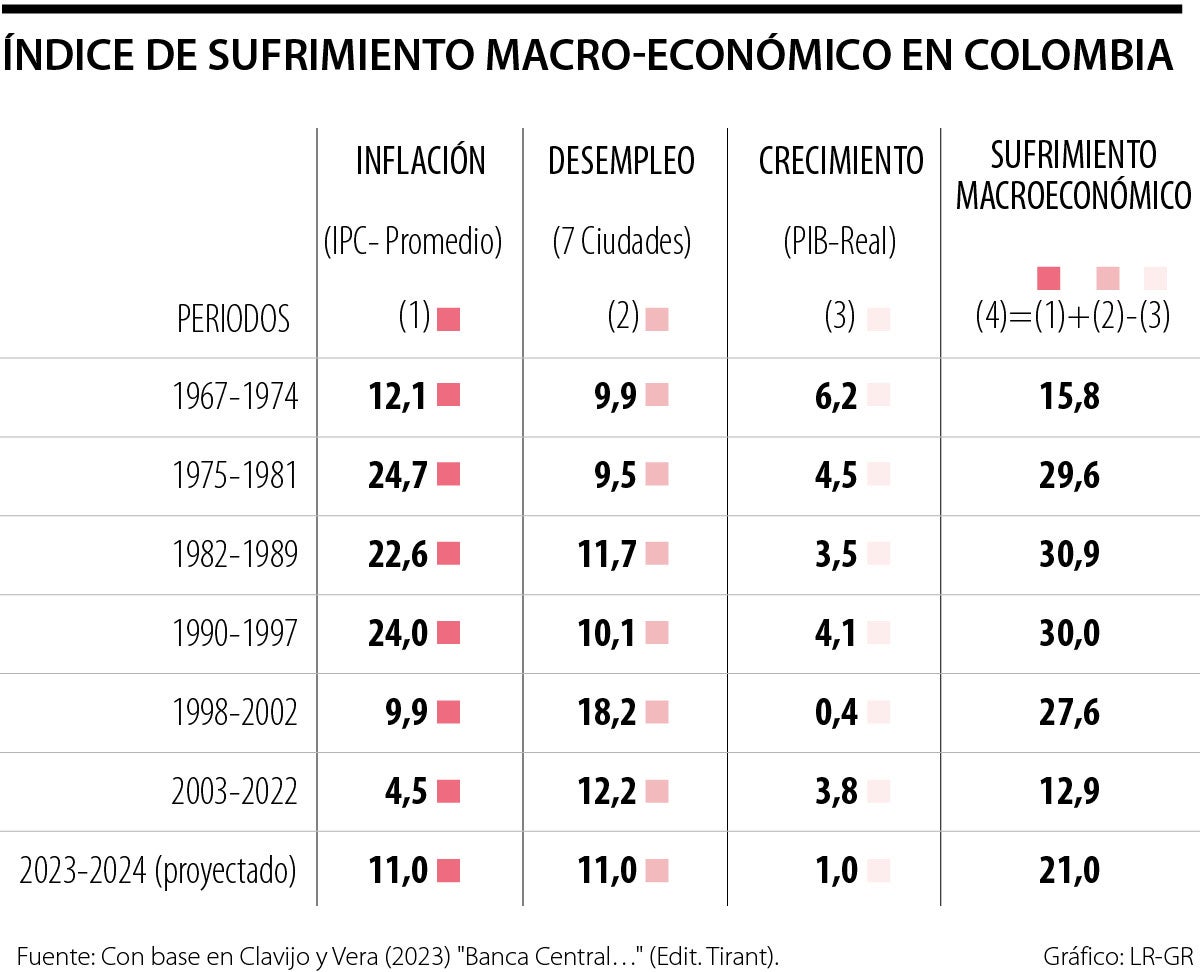

Una forma sencilla de obtener un rápido balance sobre el desempeño macroeconómico es a través de computar lo que hemos denominado el índice de sufrimiento macroeconómico (Clavijo y Vera, 2023 “Banca Central…”), definido como: (inflación + desempleo) - (crecimiento económico), el cual es una variante del índice de empobrecimiento-miseria de Okun, donde solo entraban los dos primeros componentes.

En el cuadro adjunto se observa que la inflación promedio ha venido descendiendo de niveles de 22%-24 % anual durante los años 1975-97 a niveles de 9,9 % en los años 1998-2002 y a solo 4,5 % durante 2003-2022. Este último dato resulta inclusive inferior al promedio de 12 % de inflación anual que tuvo la economía colombiana en su época “dorada” de 1967-74.

Infortunadamente, este rápido descenso de la inflación se ha visto empañado, primero, por la persistencia del alto desempleo a niveles promedio de dos dígitos desde los años 1980 hasta el presente. No obstante, durante 2023 se tuvo la sorpresa de reducirse el desempleo a un promedio 10,5%, a pesar de la marcada desaceleración económica al crecer el PIB-real tan solo 0,6% frente al promedio de 9% durante 2021-2022. Y un segundo factor negativo que se ha tenido ha sido la persistente desaceleración del crecimiento del PIB-real, pasando de 4 % durante 1975-1995 a 3,5 % anual durante 1995-2019 y hacia solo 2,7% anual durante el último quinquenio (2019-2024).

La discusión macro a nivel internacional se ha vuelto más compleja

La suma de la inflación y el desempleo (“los males de la economía”) promediaron 34 % durante 1975-97. A pesar del descenso rápido de la inflación, dicha suma apenas se redujo a 29 % en los años 1998-2002 y a 17 % durante 2003-2022. Al restarle el crecimiento del PIB-real, se tiene que el índice de sufrimiento macroeconómico tan solo había logrado descender de 30 % hacia 13 % durante 2003-2022, explicado en buena medida por el alto y persistente desempleo.

Este desempeño macroeconómico de Colombia todavía deja mucho que desear cuando se le compara con el guarismo obtenido por Chile en dicho índice, el cual se ha ubicado en un solo dígito en últimas décadas.

Este índice de sufrimiento macroeconómico registró un preocupante 22% en 2023 ( = 12% inflación promedia + 10,5% desempleo promedio - crecimiento PIB-real de 0.6%). Esta cifra se compara muy desfavorablemente frente a 13% obtenido durante el exitoso periodo de la estrategia de inflación objetivo (2003-2022). Ello se explica por el mantenimiento de cifras de desempleo elevadas (10,5%) en combinación con rebrote inflacionario pasando del histórico 4,5% anual hacia el preocupante 12% en promedio anual en 2023, al tiempo que se desaceleró el crecimiento económico del potencial de 3% hacia solo 0,6%.

La discusión macro a nivel internacional se ha vuelto aún más compleja al rebatir Galbraith (2023 “Down on the Biden Economy” Project Syndicate Sept. 20th) a Krugman las implicaciones del índice de sufrimiento macro en los Estados Unidos. Actualmente, dicho índice es tan bajo como 6% (un tercio del valor observado en Colombia) y, aun así, la tasa de aceptación de la gestión Biden es solo de 30%.

Por eso dice Galbraith que se requiere análisis más profundos para dilucidar por qué “disfrutando” Biden de un desempleo tan bajo como 3,9% a marzo 2024 (el mejor en medio siglo), se tiene tal descontento. Argumenta Galbraith que ello se debe principalmente al efecto inflacionario, donde la capacidad adquisitiva de los hogares no ha logrado ser compensada por la absorción de la mano de obra.

Un factor a considerar tiene que ver con la llamada “gig-economy”, donde se tiene que la absorción laboral ocurre principalmente en sectores de servicios con bajas tasas de remuneración. Esto explicaría esa combinación de baja capacidad de consumo (alto descontento social), resultante de alta inflación y bajos salarios, manifestándose en elevada tensión sindical. Cabe recordar cómo el propio Biden se había unido a las protestas sindicales un año atrás y ahora entrará a capitalizar ese apoyo obrero en los Estados pivote-electorales (Wisconsin, Ohio y Pensilvania), los cuales estarán decidiendo la contienda electoral de noviembre-2024 frente a Trump.

Y en Colombia la situación se ha complicado en 2024 al tenerse contracción económica en construcción, industria y comercio. Esto ya está conduciendo a elevar el promedio de la tasa de desempleo hacia 11% y con una inflación que seguramente cerrará en 5,5% en 2024, todavía desbordando el techo de 4% de la meta-objetivo.

Todo apunta a que se tendría un índice de sufrimiento macro también elevado en 2024, seguramente bordeando 16,5% ( = 7% de inflación promedia más 11% desempleo promedio y con un crecimiento PIB-real de solo 1,5%). Esta cifra estaría mostrando tan solo una pequeña corrección respecto del “malestar” macro de 22% observada en 2023.

Así, a la turbulencia macro, se le está añadiendo la turbulencia social a medida que la Administración Petro ha empezado a sentir el sol a sus espaldas, restándonos dos complejos años (2025-2026) y con índices de rechazo de 64% a su gestión. Esperemos que para entonces se perfilen mandatarios con mejores planes gubernamentales, aterrizados y dejando atrás la dañina ideología izquierdista.

En fin el Año Nuevo es esa fiesta global en la que todos juegan a creer que tenemos un botón mágico para asegurar que se van a cumplir los deseos

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

{kind=link}