MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Ekaterina Cuéllar y Carlos Camelo

A lo largo de 2018 se ha venido moderando el optimismo económico global que se pregonaba a inicios del año. De hecho, el FMI ajustó recientemente sus pronósticos de crecimiento a la baja para 2018 (3,7% vs. el anterior 3,9%).

En ello han incidido: i) los riesgos de tensión financiera global por cuenta de los retiros de liquidez por parte del Fed, habiendo elevado su tasa repo a niveles del 2,25% (+175pb en los dos últimos años) y llevándola seguramente hacia el 3,5% al finalizar 2019 (según el más reciente dot-chart); ii) las afectaciones de la guerra comercial entre Estados Unidos y China; y iii) la aceleración de la inflación en los países desarrollados, resultante del recalentamiento de sus mer- cados laborales y de los mayores costos provenientes de precios del petróleo regresando sobre sus valores históricos (cercanos a US$70-80/barril-Brent).

Estos inicios de una nueva turbulencia financiera ya han implicado ajustes drásticos en los mercados de renta variable emergente (cayendo 30% en lo corrido del año a octubre), mientras que en los desarrollados se han dado correctivos moderados hacia ganancias cuasi nulas.

Allí las economías más afectadas han sido las frágiles de Turquía y Argentina, con marcadas devaluaciones hasta del 48%-96% a lo largo de 2018. Ahora deben evaluarse los riesgos de posible contagio de aquellas economías que, como Colombia, muestran problemas de sostenibilidad en sus déficits gemelos externos-fiscales. Hasta el momento, los mercados le vienen dando el beneficio de la duda al país, a la espera de la calidad de las reformas que impulse la Administración Duque en los frentes tributario, laboral y pensional.

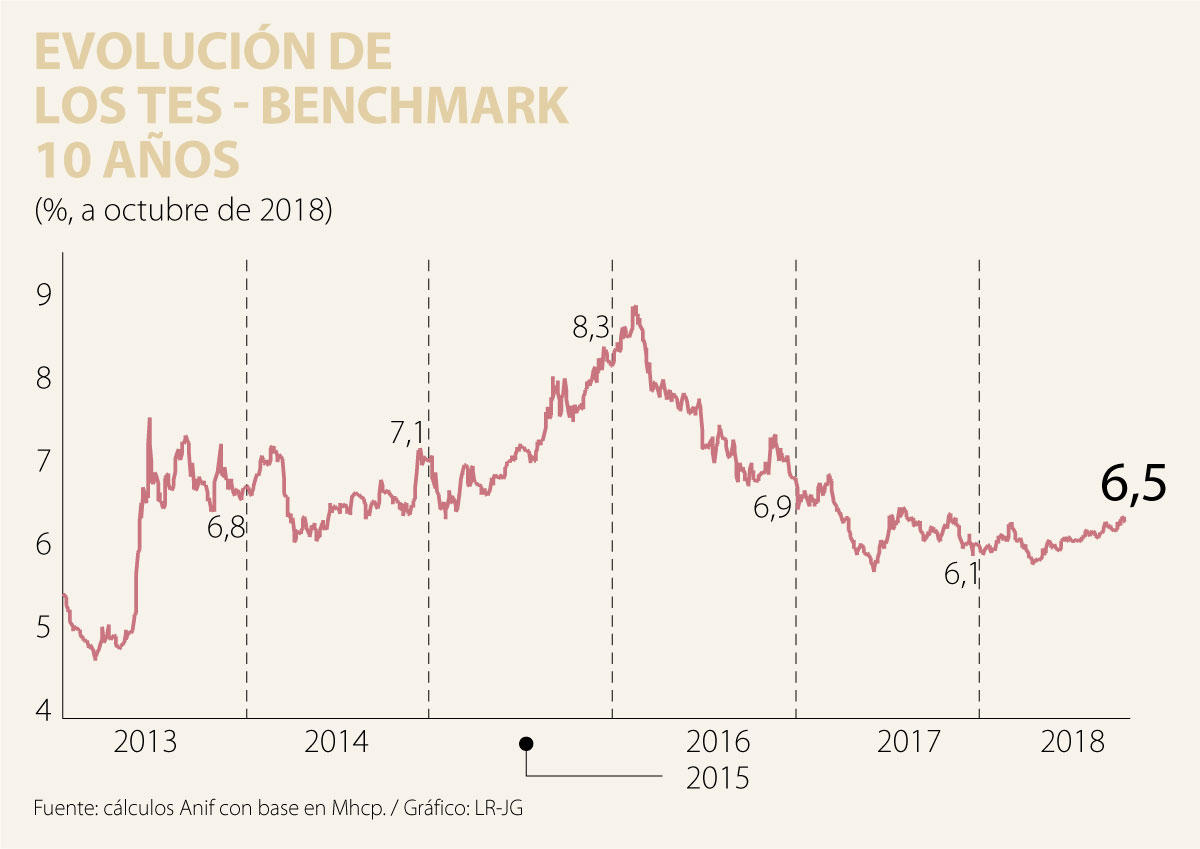

Ya se han empezado a sentir frentes de tensión financiera en Colombia, tales como: i) un giro hacia devaluaciones de 6% anual (vs. apreciaciones de 3% en 2017); ii) deterioro en el Colcap (-7,7% en lo corrido del año vs. +12% de 2017); y iii) alzas en las tasas de los TES benchmark 10 años (hacia el 6,5% vs. los niveles de 6% de 2017).

El riesgo para Colombia es que el alza del 42% en el precio Brent (US$73/barril en 2018 vs. US$54 en 2017) termine siendo un “somnífero” que adormile los ánimos reformistas que había anunciado la Administración Duque. Postergar las reformas estructurales a la espera de que este “maná del cielo” sirva para cerrar las brechas fiscales sería claramente irresponsable y podría costarle a Colombia su Grado de Inversión durante 2020.

Esta desafiante coyuntura global-local amerita actualizar nuestro Índice de Enfriamiento Económico (IEE). Como veremos, nuestros pronósticos señalan tan solo una moderada recuperación de dicho Índice hacia 2018-2019.

Índice de Enfriamiento Económico

Recordemos que el IEE está compuesto por seis indicadores macroeconómicos: inflación, tasa de desempleo (relativa a su promedio de cinco años), brecha del Producto, expansión crediticia (relativa al crecimiento del PIB- nominal), tasa de interés real y la cuenta corriente. Cada uno recibe una calificación en el rango 0 (nulo recalentamiento) a 2 (máxima alarma de recalentamiento). Así, por ejemplo, la inflación recibe un valor de 0 si se encuentra por debajo del rango-meta del Banco de la República-BR (2%-4%), un valor de 1 si está dentro de dicho rango o 2 si lo desborda. Estos indicadores los hemos sintetizado en un índice cuyo valor de 100 expresa el grado máximo de recalentamiento.

IEE para 2019 (a manera de conclusión)

Ahora bien, ¿qué nos señala el IEE para 2019? Nuestros pronósticos señalan que dicho Índice continuaría recuperándose, aunque todavía se ubicaría al interior de la zona “tibia” al cierre del próximo año (pasando de niveles de 33 a 42). Ello sería atribuible principalmente a un mayor crecimiento del PIB-real del 3,3% (bordeando el nuevo potencial del país).

Sin embargo, mucho de ello dependerá del impulso productivo que se desprenda de los mayores precios del petróleo (bordeando los US$75/barril-Brent) y de las expectativas de una mayor devaluación peso/dólar que logre apuntalar la sustitución de importaciones y ojalá una mayor diversificación exportadora.

Esto debería dinamizar: i) la generación de empleo (descendiendo la tasa de desempleo nuevamente hacia 9,4% en 2019), siempre y cuando no se apruebe la propuesta del senador Uribe de ajustes extemporáneos en el SML; y ii) la cartera crediticia hacia expansiones del 3% real anual, aunque se deberá continuar monitoreando la evolución de las afectaciones de los proyectos de Electricaribe, Ruta del Sol II-III y el transporte masivo.

En lo que respecta a la versión ajustada del IEE por acciones y mercado hipotecario, no se pronostican mayores impulsos para 2019 teniendo en cuenta que: i) el Colcap seguiría afectado por el creciente apetito de renta fija de los países desarrollados como resultado de las alzas del Fed; y ii) los precios de la vivienda estarían estabilizándose en expansiones cuasi nulas del 1% real, dados los elevados inventarios que aún exhibe el mercado colombiano.

Ahora bien, concretar todo este mayor optimismo en la recuperación económica hacia 2018-2019 requerirá que la Administración Duque actúe rápidamente en toda una serie de frentes estructurales tributarios, laborales y pensionales.

Ya se han empezado a sentir frentes de tensión financiera en Colombia, tales como: i) un giro hacia devaluaciones del 6% anual (vs. apreciaciones del 3% en 2017); ii) deterioro en el Colcap (-7.7% en lo corrido del año vs. +12% de 2017); y iii) alzas en las tasas de los TES benchmark 10 años (hacia el 6.5%

vs. los niveles del 6% de 2017), ver gráfico 1.

El riesgo para Colombia es que el alza del 42% en el precio Brent (US$73/barril en 2018 vs. US$54 en 2017) termine siendo un “somnífero” que adormile los ánimos reformistas que había anunciado la Administración Duque.

Postergar las reformas estructurales a la espera de que este “maná del cielo” sirva para cerrar las brechas fiscales sería claramente irresponsable y podría costarle a Colombia su Grado de Inversión durante 2020.

Esta desafiante coyuntura global-local amerita actualizar nuestro Índice de Enfriamiento Económico (IEE). Como veremos, nuestros pronósticos señalan tan solo una moderada recuperación de dicho Índice hacia 2018-2019.

Índice de Enfriamiento Económico

Recordemos que el IEE está compuesto por seis indicadores macroeconómicos: inflación, tasa de desempleo (relativa a su promedio de 5 años), brecha del Producto, expansión crediticia (relativa al crecimiento del PIBnominal), tasa de interés real y la cuenta corriente. Cada uno recibe una calificación en el rango 0 (nulo recalentamiento) a 2 (máxima alarma de recalentamiento).

Así, por ejemplo, la inflación recibe un valor de 0 si se encuentra por debajo del rango-meta del Banco de la República-BR (2%-4%), un valor de 1 si está dentro de dicho rango o 2 si lo desborda. Estos indicadores los hemos sintetizado en un índice cuyo valor de 100 expresa el grado máximo de recalentamiento (ver Comentario Económico del Día 1° de noviembre de 2011).

El gráfico 2 muestra cómo dicho IEE (en versión original y con variantes) recoge acertadamente los ciclos recientes de la economía colombiana. Por ejemplo, en el período de boom minero-energético de 2010-2014, el Índice osciló entre las zonas “tibia” y “caliente” (con algunos brotes de “hirviendo”), impulsado por el crecimiento del PIB-real (promediando un 5% anual vs. 2.2% del período de la crisis financiera internacional de 2008-2009) y el consecuente menor desempleo (10.4% vs. 11.6%) y sobreexpansiones crediticias (a tasas promedio del 13% real anual vs. 5%), ver gráfico 3.

Posteriormente, durante el período 2015-2017, el IEE descendió a las zonas de “tibio” y “frío” por cuenta de las afectaciones del fin del auge minero-energético, cuyo daño en los frentes de crecimiento potencial y déficits

gemelos (fiscal-externo) tuvo una magnitud mayor a la que venía alertando Anif durante 2013-2014 (ver Informe Semanal No. 1372 de julio de 2017). Allí

los factores de enfriamiento provinieron de: i) el menor crecimiento del PIB-real del +2.2% anual, afectado por las contracciones del sector minero-energético del -2.8% anual, al tiempo que la industria (+0.9%) y el comercio-transporte-turismo (+2.1%) no lograron recuperarse por cuenta de sus lastres estructurales en competitividad; ii) las afectaciones en el mercado laboral,

con aumentos en la tasa de desempleo promedio hacia el 9.2%-9.4% en 2016-2017 (vs. 8.9% en 2015), donde el fenómeno de “trabajadores desalentados”

evitó un mayor deterioro; y iii) la menor expansión crediticia (+2.1% real anual en 2016-2017 vs. +8.5% en 2015), con preocupantes contracciones del -1% en

la cartera comercial.

Nótese cómo ello contrarrestó los efectos de recalentamiento provenientes de: i) los persistentes desbalances externos, donde la cuenta corriente registró déficits históricos del -6.3% del PIB en 2015, con posteriores

correcciones hacia el -4.3% y el -3.3% del PIB en 2016-2017 (en gran parte explicadas por el ajuste de las importaciones, contrayéndose a ritmos promedio del -10% anual en 2015-2017); y ii) los desbordes de la inflación por encima del techo del rango-meta del BR, dadas las presiones de los mayores costos de los productos importados (vía pass-through) y los altos precios de los alimentos y la energía por la presencia del Fenómeno de El Niño.

Ahora bien, durante 2018, la tendencia de enfriamiento de la economía del período 2015-2017 se ha venido revirtiendo. En efecto, nuestros pronósticos indican que el IEE estaría recuperándose moderadamente hacia el piso de la zona “tibia” (nivel de 33) desde la zona “fría” del cierre de 2017 (nivel de 25).

Allí la mayor “temperatura” provendría principalmente de la recuperación

económica a ritmos del 2.7% (vs. 1.8% de 2017). No obstante, nótese cómo este bajo crecimiento luce insuficiente para impulsar significativamente: i) la generación de empleo, donde la tasa de desempleo estaría promediando un 9.6% en 2018, lo cual implica un deterioro de +0.2pp frente a 2017; y ii) la expansión crediticia, con crecimientos a ritmos de solo el 2% real anual,

donde preocupa su calidad, con indicadores de morosidad del 5% en el total y de casi el 10% al contabilizar también los castigos que motu proprio hacen los

establecimientos financieros (igualando la tensión de 2008-2009 en la crisis de Lehman).

Allí será clave continuar monitoreando las potenciales presiones inflacionarias provenientes de: i) los mayores precios del petróleo, equivalente a un promedio del +42% anual en lo corrido del año (US$72/barril-Brent);

y ii) los brotes de pass-through cambiario, con devaluaciones recientes del 6% anual ante el repunte de la cotización a cerca de los $3.200/dólar (aunque el

promedio para 2018 mostraría una leve apreciación).

Esto podría acentuarse si hubiera contagio financiero de lo que ocurre en Turquía, Argentina y Brasil. Por el momento, no parecería estar amenazado el objetivo de alcanzar un valor en el rango 3%-3.5% al cierre de

este año. Comportamiento del IEE con indicadores accionarios e hipotecarios Al contrario de lo observado en la versión original del IEE, al incluir las variables del mercado accionario e hipotecario, se observa cómo el Índice se mantendría en la zona de “frío” al cierre de 2018. Ello se explica por: i) la corrección de los precios de la vivienda (tras los marcados desbordes del 6% real anual de 2010-2014, típico de toda segunda fase de Enfermedad Holandesa), donde los de la vivienda usada estarían exhibiendo aumentos de solo el 2% real en 2018 (vs. 4%-5% en 2016-2017), por cuenta de los elevados niveles de sobreoferta que todavía se observan en las principales ciudades del país; y ii) el pobre desempeño del mercado accionario que, si bien ha logrado capotear las presiones del resto de mercados emergentes, ya exhibe desvalorizaciones del -7.7% en lo corrido del año a octubre de 2018, frente al +12% de 2017.

'Conquista y magnetiza tu voz' es un libro que parte de la historia de una joven que soñaba con ser cantante, pero que termina enfrentando el fracaso en la industria

Cuando una empresa deja de preguntarse “¿por qué nos pasó esto?” y empieza a preguntarse “¿qué vamos a hacer con esto?”, deja de sobrevivir y empieza a liderar

No vale la pena meterse en estructuras que pueden ser densas, costosas y de difícil entendimiento y funcionamiento solamente porque existen

")

2018-2019){kind=link}