MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

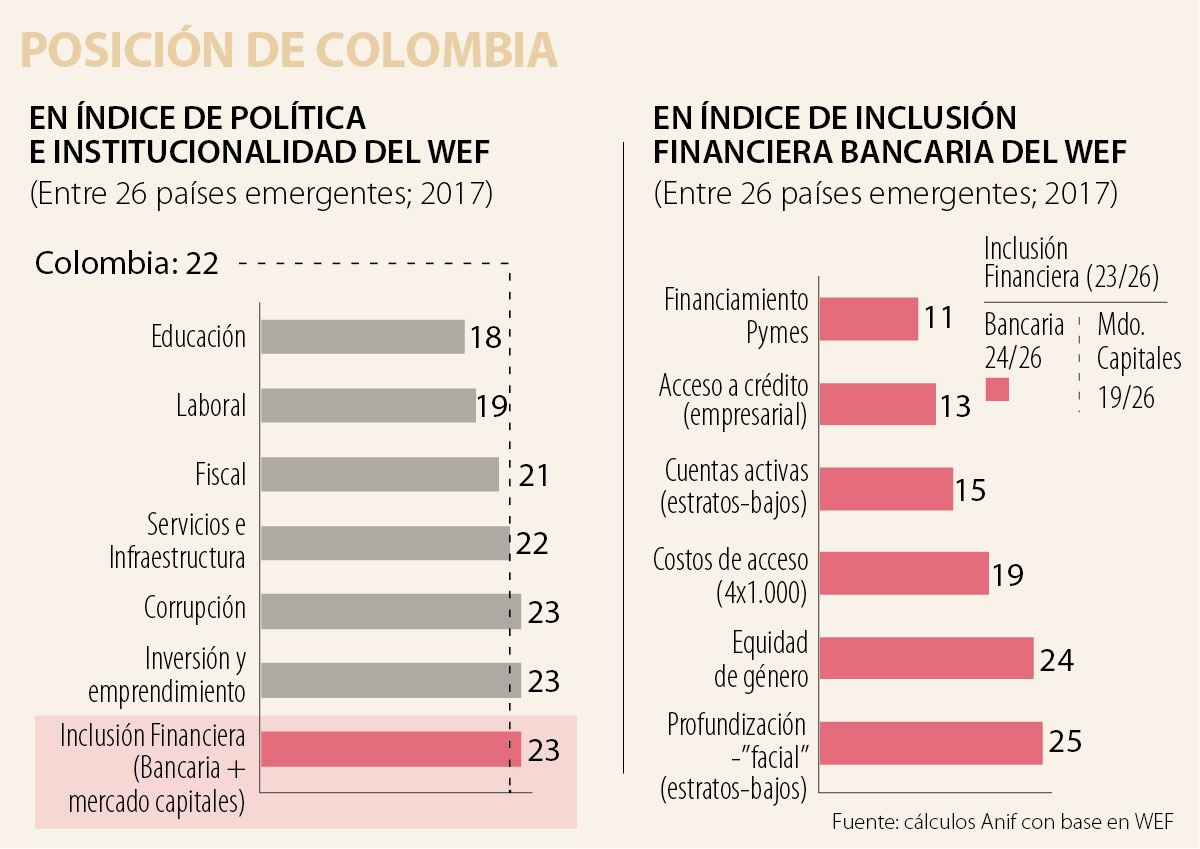

Durante el World Economic Forum (WEF) de enero de 2017, se divulgó en Davos el índice de “Política e Institucionalidad” del mundo emergente (para una muestra de 26 países). Infortunadamente, a Colombia no le fue nada bien e inclusive arrojó malos resultados frente a sus pares regionales (Perú, Chile y México) y también frente a los de Asia (Malasia y Turquía). En promedio, Colombia ocupó la penosa posición 22 entre 26 países emergentes, ver gráfico 1.

Son particularmente evidentes los rezagos de Colombia en: i) el tema de infraestructura (posición 22/26), donde (a pesar de las ganancias institucionales con la ANI-FDN) los corredores neurálgicos de comercio exterior continúan bloqueados (por líos en Ruta del Sol II-III hacia el caribe y también por los problemas del Túnel de la Línea y Cali-Buenaventura hacia el Pacífico); ii) en lo relativo a corrupción (23/26), permeando prácticamente todas las esferas de la vida pública, incluyendo el sector justicia (corrompiéndose la “propia sal de la tierra”; y iii) la inclusión financiera (tanto en intermediación bancaria como en mercado de capitales). En esta nota centraremos nuestro análisis en la situación de la inclusión financiera.

Los análisis de inclusión financiera se han focalizado simplemente en el lado del pasivo-bancario. Por ejemplo, Banca de Oportunidades reporta que el acceso de la población adulta a “al menos un producto financiero” se ha venido incrementando de 67% hacia el actual 79% durante el último quinquenio. Sin embargo, esta es una cifra “facial” y ella se reduce a 68% al considerar las cuentas realmente activas.

Es importante analizar qué tanto se complementan esos servicios por el lado pasivo con el lado activo de los préstamos bancarios. Nótese que la relación Cartera Bruta/PIB en Colombia bordea 48%, mientras que en Chile alcanza 80% y en Brasil 60%, indicando la baja profundidad financiera del país. Más aún, en Asia esa relación arroja un 200%.

Ahora bien, en estos temas de profundidad financiera una aceleración marcada puede resultar contraproducente. De hecho, en Colombia este indicador Cartera Bruta/PIB casi que se duplicó en la última década (pasando de 24% a 48% del PIB) y actualmente asistimos a un deterioro en la cartera, alcanzando niveles de morosidad de 9% (= 4,5% en índice de calidad tradicional + 4,5% castigos) similares a los de 2008-2009. El grado de apalancamiento es particularmente preocupante en el caso de los hogares de clase media-alta, pues la relación (Crédito consumo + Crédito hipotecario / Ingreso Disponible) representa 40% (superando el valor de 33% de la pre-crisis hipotecaria del UPAC en 1997).

La metodología WEF para analizar esa profundización-financiera tiene la novedad de focalizarse en la población de bajos ingresos. El acceso al lado pasivo-bancario en esta población fue de 23%, llevándonos a la posición 25/26, ver gráfico 2. Nótese cómo este valor en estratos bajos es inferior al referente del 76% usado por la Banca de Oportunidades. Paradójicamente, esta población de estrato bajo parece hacer uso más intensivo de algunos productos financieros, lo cual le dio mejor puntaje a Colombia (15/26). Otros elementos financieros por los cuales Colombia salió mal evaluada tuvieron que ver con: i) costos de acceso (19/26), donde pesó el antitécnico impuesto del 4x1.000 (perpetuado vía Ley 1819 de 2016); y ii) falta de equidad de género (24/26), donde los micro-créditos dirigidos a mujeres no tienen buen registro.

En cambio, en acceso al crédito empresarial le fue mejor a Colombia (13/26) por los avances normativos en la Ley de Garantías Mobiliarias y la favorabilidad hacia las Pymes (11/26). Sin embargo, al cotejar este último resultado con la Gran Encuesta Pyme (GEP) de Anif, encontramos que dichas Pyme participan en 50% en dicho mercado crediticio.

Otro elemento sorpresivo del reporte del WEF tuvo que ver con mejoras en el acceso al mercado de capitales (puesto 19/26) vs. el sistema-bancario tradicional (puesto 24/26). Allí se tuvieron lecturas relativamente favorables en “emisión de acciones” (7/26), a pesar de que pocas se han realizado en los últimos dos años y, por el contrario, se vienen presentando deslistamientos (tipo Isagen-Odinsa-Valorem).

El índice WEF se focaliza más en ganancias regulatorias que los resultados del mercado, pues es claro que el llamado “segundo mercado” no ha tenido aún los resultados esperados (aunque la plataforma-tecnológica del Marketplace-BVC podría pronto hacer la diferencia). Resultan algo contra-intuitivas las lecturas favorables que se tuvieron en las áreas de: i) dinamismo de “bonos-corporativos” (puesto 7/26), cuando es bien sabido que el mercado de renta fija se concentra en los TES en cerca de 96%; y ii) acceso de inversionistas-retail al mercado de capitales (11/26).

En síntesis, los resultados del WEF confirman los evidentes retos que aún tiene Colombia en materia de profundización financiera. Para que los logros en inclusión financiera se traduzcan al espectro de reducción de pobreza se necesita: i) ampliar la presencia y el alcance de los servicios-financieros en zonas rurales del país, a través de banca-móvil en asociación con plataformas-Fintech; ii) reducir los costos-transaccionales para usuarios del sistema financiero formal; y iii) promover la educación-financiera, especialmente en los segmentos más pobres de la población.

Colfuturo es una organización necesaria para un Sistema Nacional de Ciencia, Tecnología e Innovación que aspire a estrechar relaciones con las universidades de élite que contribuyen a la investigación de frontera

En términos de urgencia, la prioridad debe ser la asignación de nueva capacidad que no tiene un límite intrínseco diferente al costo de expansión del sistema, perfectamente gestionable con planeación y señales económicas claras

Una operación triple propósito: recolectar caja que tape el malgasto desmedido y le de liquidez al gobierno en un año electoral para poder consolidar el modelo económico SSXXI de su propuesta constituyente

{kind=link}