MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

No recuerdo haber tenido tan alta sensación de incertidumbre macroeconómica como la experimentada a lo largo del 2025. El primer factor venía sí desde la Administración Biden, dejando un complicado entorno global de conflictos bélicos referidos a la guerra Ucrania-Rusia y al elevado riesgo de explayarse el conflicto Israel-Gaza sobre todo el Medio Oriente. Allí se tenían a Irán y Turquía ejerciendo papel de pivotes, ya por décadas, sobre Otan, Rusia y China.

Con base en este entorno se presagiaba que el barril de petróleo bien podría llegar a los US$100 Brent y que la inflación frenaría entonces su ciclo descendente, pero no se esperaba un repunte de ella. En cambio, este promedio tan solo llegó a US$70 a lo largo del 2025. Y se pensaba que el crecimiento global sería menos satisfactorio que el 2.8% observado en 2024; pero a la fecha mantiene un aceptable 2.7%, mostrando un “aterrizaje suave” respecto del periodo inflacionario anterior.

La primera paradoja del entorno global actual es que si bien no se ha avanzando en frenar el conflicto Ucrania-Rusia, sí se logró una derrota (al menos en el corto plazo) del fundamentalismo islámico, con claro deterioro en la capacidad bélica que venía ejerciendo Irán sobre Líbano, Siria y la franja de Gaza. Pero lo que se tiene actualmente es un caos humanitario y facciones (muchas de ellas fundamentalistas) ejerciendo potencial fuerza desestabilizadora en el estrecho de Ormuz, en Siria y el delicado punto estratégico de Somalia.

En segundo lugar se ha tenido el disruptivo efecto de la “guerra arancelaria”. Si bien EE.UU. ha conseguido acuerdos con Unión Europea, Canadá-México y buena parte de Asia, ellos todavía afectan de manera grave las perspectivas de inversión global. Y se tiene efecto negativo en volúmenes y precios a nivel global, todo lo cual hace prever que el crecimiento global continuará desacelerándose hacia un 2% en 2026 y que la inflación en EE.UU. seguirá cerca del 3%. No obstante, en Europa se tiene ya una convergencia hacia el 2% en inflación como resultado del alivio en costos energéticos. Esto último ha permitido que el BCE se aliste a llevar su tasa repo hacia el 1.75%, mientras la FED ha continuado reduciéndola del 4.5% hacia el 3.75%.

En tercer lugar asistimos a una elevada volatilidad cambiaria, donde el dólar se ha debilitado 8% frente a las principales monedas, en parte por efecto de guerra arancelaria. Lo sorprendente es que los flujos financieros globales hayan continuado dinámicos, aunque los empresarios lejos están de repatriar sus inversiones a EE.UU. por el simple efecto de +10% en protección arancelaria.

Tal como lo han mencionado diversos analistas, “la ventaja comparativa” de producir en Asia va mucho más allá del simple factor de costo laboral; reproducir en EE.UU. las ventajas de logística y desempeño tecnológico de Asia (especialmente en fabricación de microchips) tomaría años. Por el momento, la balanza tecnológica y de comercio global continúa inclinándose a favor de China, pero los mercados financieros de los EE.UU. han venido reportando (todavía) favorables utilidades que impulsan el índice accionario S&Poors hacia los 6.800 (+14% anual).

Habiendo cerrado el 2024 en niveles de los 5.970, se pronosticaba niveles de 6.300 (+6%) para finales del 2025, pero el gran dinamismo de las empresas tecnológicas ha terminado por volcar el mercado hacia una fase que bien podría describir una burbuja durante primer semestre del 2026. Aunque reputados analistas, inclusive, pronostican ganancias de dos dígitos del S&Poors-500 en 2026 (implicando niveles de los 7,500), las dificultades en rentabilizar las inversiones en I-A bien pueden conllevar drásticos correctivos en 2026.

A nivel local también se ha tenido un buen año de desempeño financiero, donde los bancos han regresado a rentabilidades del 13% en el RoE, aunque el crédito solo estaría creciendo 1.5% real. Y el índice Msci-Colcap estaría arrojando valorizaciones del 50%, a pesar de las malas ejecutorias empresariales de empresas como Ecopetrol-ISA.

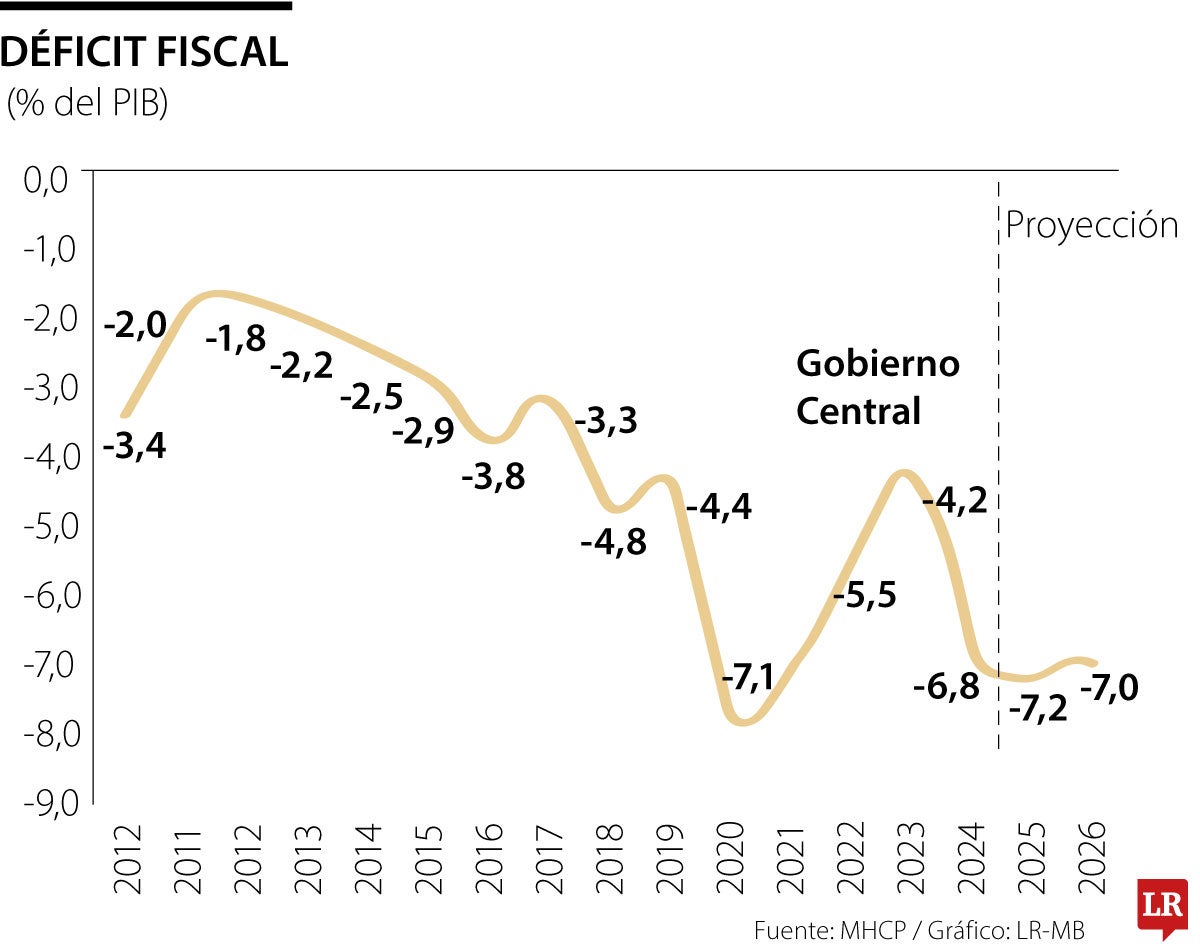

Pero se tiene grave deterioro en finanzas públicas de Colombia y ya se han prendido alarmas sobre empinamiento en curva de rendimientos de los TES, tras agotarse el efecto corto placista de la ingeniería financiera de Crédito Público. Se agotaron las valoraciones en franja 2-5 años y en la de 10-15 años se tiene +100 pbs, regresándolos al 12.5% anual.

No en vano, en el 2025 la deuda pública ha escalado al 65% del PIB y pagando intereses que promediarán 4% del PIB en 2025-2026. La ingeniería financiera que ha montado el Mhcp para contener la devaluación (tan solo a 1% en promedio durante 2025) de poco servirá frente al abultado presupuesto de 25% del PIB en 2026.

Así que los fundamentales de la economía colombiana apuntan a tener a inicios del 2026: una inflación en la franja 4.5%-5% y con una repo del BR bordeando 9,25% (implicando todavía una postura apretada del 4% real); una TRM cercana a los $4.000 (implicando devaluación promedia año de solo 1% anual); un déficit fiscal del orden del 7% del PIB, implicando un balance primario de casi -3% del PIB y un escalamiento de la Deuda Pública Bruta / PIB perfilándose hacia un horrendo 67%, ver gráfico adjunto.

Un ministerio del diseño territorial basado en el diseño de paisajes sostenibles requeriría que Parques Nacionales, la aporreada joya de la corona, sea fortalecido

No hay un desempeño mediocre generalizado, sino una polarización clara entre un grupo con estándares altos y otro, más numeroso, con rezagos estructurales

Los principales sectores agroexportadores del país, como café, flores, banano, palma de aceite, azúcar y aguacate, entre otros, han manifestado su preocupación por la acelerada apreciación del peso

{kind=link}