MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con colaboración de Ekaterina Cuéllar y Juan David Idrobo

En las últimas décadas, se ha logrado un consenso global sobre la importancia de los “impuestos saludables”. El principal argumento se ha centrado en su exitoso efecto disuasivo sobre el consumo nocivo del tabaco, el alcohol y las bebidas azucaradas.

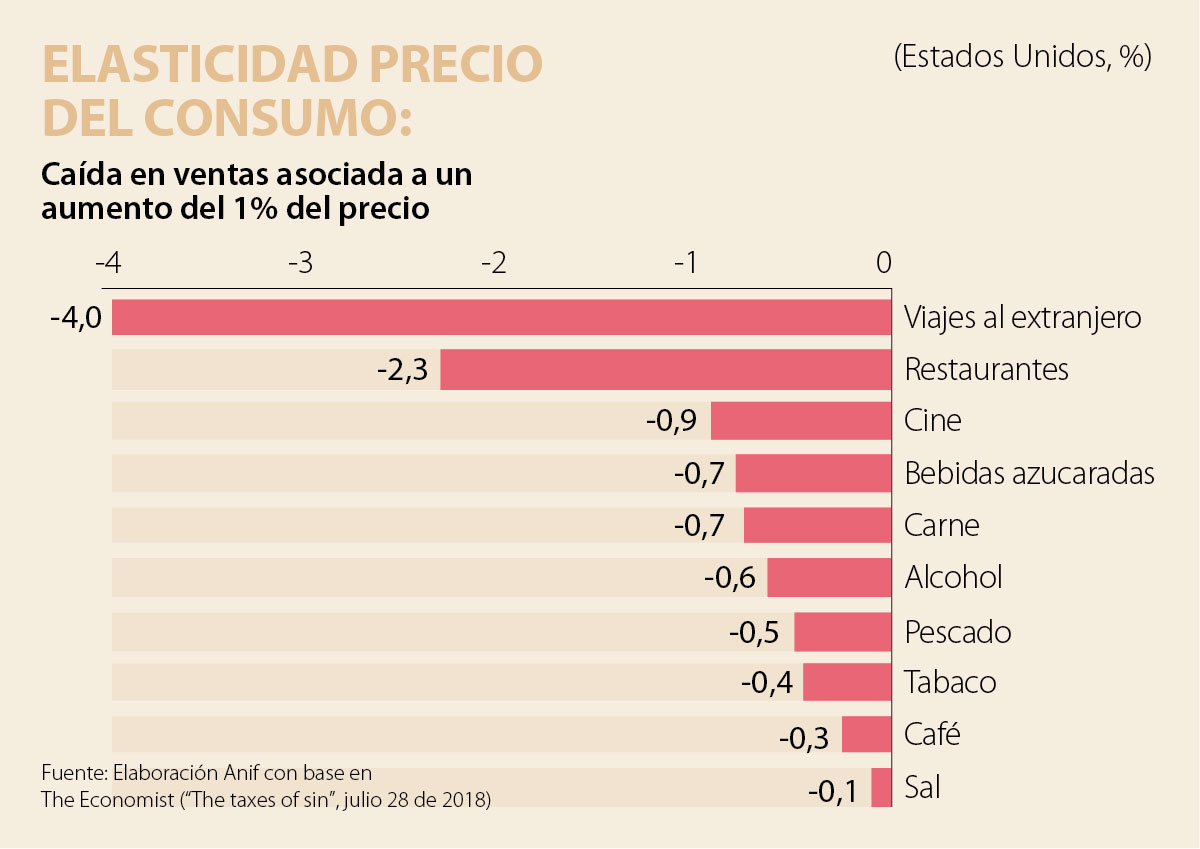

Por ejemplo, se estima que la elasticidad precio del consumo de tabaco y del alcohol es tan alta como 0,5% (ver The Economist, “The taxes of sin”, julio 28 de 2018), ver gráfico adjunto. De allí que resulte algo de Perogrullo cuando los productores de estos bienes argumentan que “el problema” de elevar el precio final de estos vicios a través de sobre-tasas es que se reduce el consumo: claro, de eso se trata y eso se logra con dichos impuestos a los vicios, lo cual se resume en esa elevada elasticidad-precio.

Colombia también se ha venido moviendo con esta correcta tendencia mundial, elevando dichos impuestos a los vicios. De hecho, durante el proceso de adhesión a la Ocde de 2015-2017, el Comité de Salud recomendó transferir mayores recursos al sector salud por esta vía de incremento de impuestos a los vicios. Sin embargo, se ha encontrado particular resistencia en el frente de las bebidas azucaradas, debido al fuerte cabildeo ejercido durante la Ley 1819 de 2016, cuando se impidió hasta la discusión del tema. Algo similar está ocurriendo ahora con la discusión de la llamada Ley de Financiamiento.

Retomemos el análisis histórico, según producto.

Tabaco. Aquí se destacan los avances del país a través de: i) la introducción del impuesto al consumo de cigarrillos y tabaco no procesado de 55% bajo la Ley 223 de 1995, endurecido posteriormente con la creación del impuesto específico por cajetilla y la sobretasa al consumo (Leyes 1111 de 2006 y 1393 de 2010); y ii) la Ley Antitabaco (Ley 1335 de 2009), donde se adoptaron los principios del Convenio Marco para el control del tabaco de la OMS. Aquí se destacó la prohibición de la promoción-publicidad-patrocinio del tabaco y la obligación de adicionar advertencias sanitarias en las cajetillas.

Más recientemente, la Ley 1819 de 2016 continuó avanzando con el endurecimiento del gravamen al tabaco. Allí se elevó el impuesto específico desde $700/cajetilla en 2016 a $1.400-$2.100 en 2017-2018 (incrementándose a ritmos de 4% real anual hacia el futuro). Ello ha tenido la doble bondad de: i) generar un mayor recaudo tributario proveniente del tabaco hacia el sector salud, pasando de $0,6 a $0,9 billones en 2016-2017 (+46% anual); y ii) reducir los fumadores de un estimado de 3,3 a 2,8 millones en 2016-2017 (-15% anual), según la Encuesta de Calidad de Vida del Dane. Además, se ha logrado reducir la proporción de aquellos que fuman más de diez cigarrillos al día en cerca de 9%, según la Fundación Anáas. A nivel de salud pública, además, se ha tenido el beneficio de reducir el gasto público asociado al tabaquismo estimado en $4-$5 billones/año, cayendo además el número de muertes asociadas (actualmente explicando el 16% del total).

Alcohol. En el caso del alcohol, también se ha venido aumentando el gravamen a su consumo desde la Ley 788 de 2002, cuando se adoptó un sistema específico en función del grado de alcohol. Más recientemente, la Ley de Licores (Ley 1816 de 2016) le adicionó al componente específico (de $150-$220 por cada grado de alcohol) uno ad-valórem (del 20%-25% sobre el precio de venta al público), llegando a un impuesto total de consumo cercano a 30%. Este último sistema era un requisito exigido por la Ocde.

Sin embargo, continúa el debate metodológico sobre “la certificación anual del precio de venta al público”, pues los gobernadores han reclamado que el cálculo de la base gravable reportado por el Dane tuvo en cuenta el precio de producción y no el de venta en 2018. Esto les ha implicado a los territorios menores ingresos por $60.000 millones. El Dane ya informó que esto será corregido a partir de 2019.

Bebidas azucaradas. El Proyecto de Ley de la Reforma Tributaria de 2016 contemplaba un impuesto de $300/litro a las bebidas azucaradas, aproximadamente 20% de su valor (ver Comentario Económico del Día 8 de marzo de 2017). Dicha propuesta tenía dos loables objetivos: i) reducir el consumo de las bebidas azucaradas, siguiendo lineamientos de organismos internacionales (como la OMS) para aminorar la propensión a la obesidad y sus enfermedades crónicas; y ii) allegar para el sector salud tributos adicionales por cerca de 0,3% del PIB (ver Caro et al., 2017).

Lamentablemente, el fuerte cabildeo impidió que el país adoptara las “mejores prácticas globales” en el frente de lucha contra la obesidad a través de implementar impuestos disuasivos a las bebidas azucaradas, renunciando de entrada a resultados esperanzadores de países vecinos. Por ejemplo, la experiencia de México ha mostrado que el aumento del impuesto a las bebidas azucaradas a $1/litro implicó una caída hasta de 12% en su consumo (vs. el contrafactual de no haberlo implementado) y un aumento hasta de 4% en el consumo de agua embotellada en 2014 (vs. contrafactual), ver Colchero et al. (2016). Ello, a su vez, estaría reduciendo los costos del sistema de salud en US$1.000 millones en 2013-2022 (ver Sánchez et al., 2016).

La Ley de Financiamiento no incluía medidas asociadas a las bebidas azucaradas, pero esta posibilidad ha surgido dentro del llamado “plan B”, siendo todavía prematura la estimación de su recaudo adicional. Dada la alta elasticidad-precio existente, ello ayudaría a mejorar la calidad alimenticia de los colombianos, promoviendo más los jugos naturales que las bebidas azucaradas.

Los mecanismos extraordinarios con que la Constitución de 1991 facultó al Presidente se concibieron para situaciones imprevisibles que el orden institucional ordinario no puede manejar, no para la administración cotidiana del país

El mercado laboral colombiano muestra avances en cantidad, pero sigue enfrentando desafíos en calidad, estabilidad y capacidad de generación sostenida de empleo

La libertad no es gratis; requiere la valentía de asumir responsabilidades y soltar la mano del papá Estado. Preferimos la incertidumbre creadora de la libertad a la “seguridad” estéril de la jaula de los subsidios

{kind=link}