MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante la semana pasada se escucharon “ruidos-macroeconómicos” provenientes de la mala idea de pensar en reajustar de forma extemporánea y exagerada el SML en valores que podrían llegar a 10% para 2019.

Afortunadamente, han existido voces sensatas al interior del Consejo Gremial que quieren hacer entrar en “razón económica” al Gobierno (pues “la voz política” del uribismo es solo eso... voz política-ideológica).

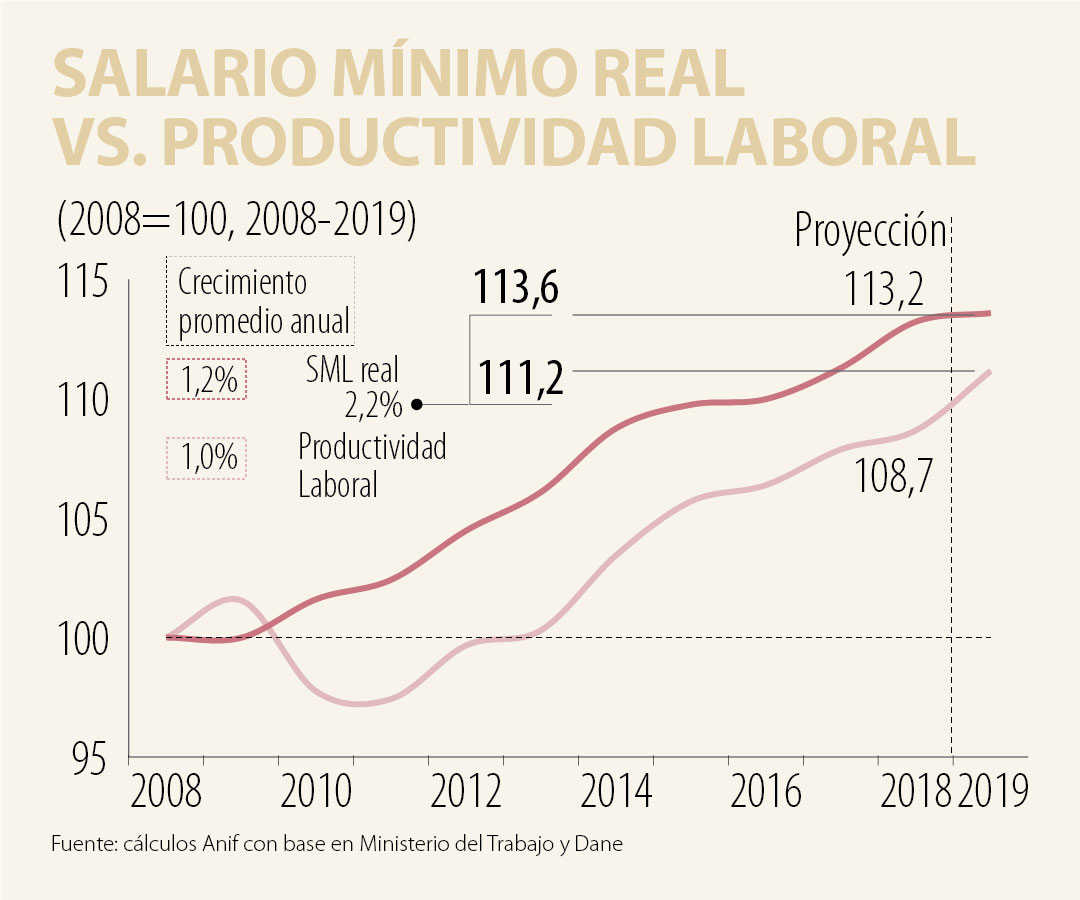

De aprobarse esta mala idea, se estaría violando en no menos de seis puntos porcentuales (pps) la llamada “Regla Universal” del reajuste del SML. Dicha regla recomienda no desbordar 4% de reajuste para 2019, cifra que resulta de añadirle a la inflación de 2018 (un eventual 3,5%) las ganancias en productividad (proyectadas en 0,5%). Históricamente, los gobiernos se han equivocado en promedio en cifras inferiores a 1 pps durante la última década.

Así, un ajuste de 10% en el SML sería un exabrupto económico, pues tendría graves consecuencias sobre: i) los mayores gastos presupuestales, ya que muchos rubros están atados a ese reajuste del SML (empezando por los de salud-pensiones y terminando por las demandas a la Nación tasadas en SMLs); ii) mayores presiones de costos-inflacionarios, en momentos en los que la turbulencia internacional también nos traerá mayores costos devaluacionistas, lo cual haría que seguramente el Banco de la República (BR) deba ajustar su tasa repo no en +100 sino en +200pbs (elevándola de 4,25% hacia 6,25% al cierre del 2019); y iii) una invitación al movimiento sindical de maestros y transportadores a buscar nuevos reajustes del SML tan pronto como junio-2019, cuando se haga evidente la aceleración inflacionaria.

La aritmética de pensar que una reducción adicional de la tasa de renta corporativa deba compensarse con elevados ajustes del SML conlleva un doble error: i) se estará escalando el déficit fiscal en no menos de 0,5% del PIB por cuenta de la pérdida en recaudo que generará una eventual reducción de la tasa corporativa de 33% hacia 28% (a razón de 0,1% por cada punto de reducción impositiva); y ii) se elevará la inflación y se reducirá del crecimiento del PIB-real al forzar al BR a adoptar una política monetaria mucho más restrictiva.

Si bien a lo largo de 2018 se viene acelerando el PIB-real de Colombia y bien podría crecer 2,7% vs. el pobre 1,8% del año anterior, la verdad es que el mercado laboral muestra preocupantes señales de deterioro.

Todo parece indicar que la tasa de desempleo promedio de este año será un preocupante 9,6%, equivalente a un deterioro +0,2pp respecto de 2017, donde el desempleo urbano viene promediando cifras cercanas a 11%. Un encarecimiento desproporcionado de +10% en SML del 2019 claramente deterioraría aún más este frágil mercado laboral del Colombia, ahora asediado por no menos de 500.000 inmigrantes venezolanos.

Anif ha venido sugiriendo ceñirse al reajuste del SML según la “Regla Universal”, donde var. % SML = Inflación +/- Productividad Laboral (PL). Lo anterior estaría sugiriendo incrementos del SML cercanos a 5% para 2019, pero cabe anotar que ello encierra un deterioro del mercado laboral que da la falsa impresión de mejoras altas en productividad. Nótese cómo un incremento del SML, aun a niveles de 5% para 2019, agravaría la situación del desempleo de Colombia, probablemente llevándolo hacia 10% al cierre del próximo año.

Todo lo anterior lleva a Anif a recomendar un reajuste del SML que tenga en cuenta la tendencia declinante de las ganancias en la Productividad Total de los Factores (PTF), incluyendo el efecto del capital como del trabajo.

De esta manera, el incremento del SML no debería desbordar 4% para 2019, resultante de esperar una inflación de 3,5% y unas ganancias en productividad no superiores a 0,5%. De ser así, el SML se elevaría de los actuales $781.200/mes a los $809.400/mes.

En tiempos dominados por el marketing político, la indignación digital y la superficialidad administrativa, figuras como Germán Vargas Lleras recuerdan una verdad incómoda: gobernar exige carácter

")

Los jóvenes neoyorquinos decidieron el año pasado que su ciudad necesitaba una dosis adicional de progresismo y, por lo tanto, que era necesario nombrar a un comunista como su nuevo alcalde

Colombia que más se parece a la de finales de los años noventa que a la que nos prometieron íbamos a tener en pleno 2026. La política, en mala hora, dejó de ser un oficio propio de estadistas y las consecuencias se notan

")

{kind=link}