MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Con la colaboración de Nelson Vera y Julián Cortés

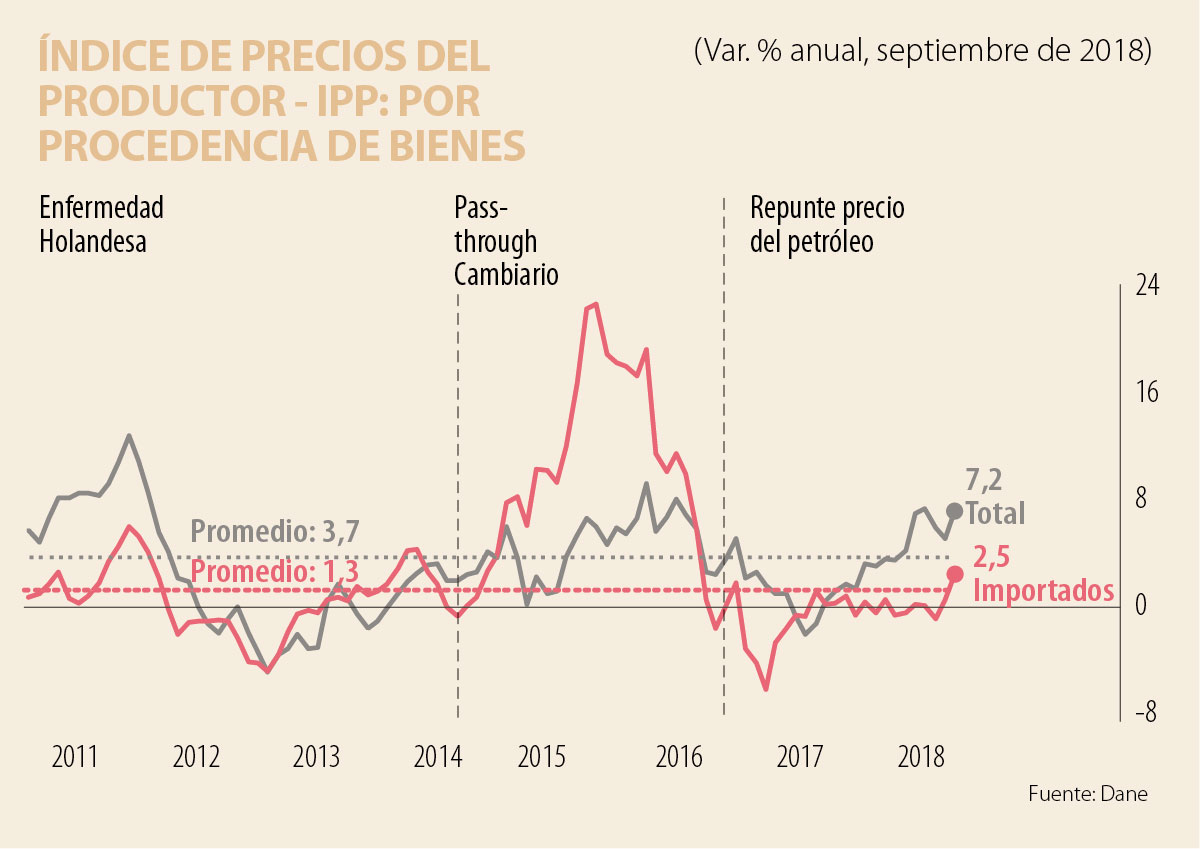

A lo largo de 2018 se ha observado una clara tendencia alcista en el Índice de Precios al Productor (IPP), reversando la senda descendente evidenciada en 2017 (una vez purgados los efectos del pass-through cambiario por cuenta de las devaluaciones de 2015-2016). La cifra más reciente al corte de septiembre de 2018 reportó una inflación mensual del +2,39% (vs. -0,17% un mes atrás), llevando su lectura anual a niveles del +7,21% (vs. +5,16%).

Dichas presiones inflacionarias del IPP han estado explicadas principalmente por el repunte en los precios de los commodities, particularmente del petróleo (hacia los US$72/barril-Brent en lo corrido de 2018; +42% anual vs. 2017) y el carbón (US$83/tonelada; +17%). En efecto, al analizar el IPP por actividad económica, se observa que los costos de los bienes de la minería han repuntado a ritmos del 30,9% anual al corte de septiembre de 2018 (vs. 3,5% anual un año atrás). Esto se explica por los mayores precios de los aceites de petróleo-minerales bituminosos (48,8% anual en septiembre de 2018 vs. 5,5% un año atrás) y de la hulla (+5,8% vs. -1,6%).

Por su parte, la inflación del agro mostró aceleraciones moderadas hacia niveles del +2,8% anual en septiembre de 2018 (vs. deflaciones del -1,3% un año atrás). Allí incidieron los mayores registros de precios en los plátanos (+46,9% anual en septiembre de 2018 vs. -46,4% un año atrás), las frutas de pepita (+46,8% vs. +83,7%) y la yuca (+89,4% vs. -8,1%); todo ello contrarrestando los menores precios del café (-11,8% vs. -3%) y de las hortalizas (-25,3% vs. +107,7%). Nótese cómo esta leve tendencia alcista en el IPP del agro es consistente con el moderado repunte observado en los precios de alimentos (IPC) a ritmos del 2,1% anual (vs. niveles del 1%-1,5% a inicios del año).

En todo esto ha jugado: i) “la normalización climática” tras el Fenómeno de El Niño de años anteriores, siendo ello una buena noticia, pues al inicio del año temíamos problemas en cosechas por excesos de lluvias y cierres viales, particularmente en la vía a los Llanos Orientales; y ii) el “purgamiento” de excesos de oferta derivados del programa Colombia Siembra (particularmente en cultivos de arroz-cereales). Algo similar ha ocurrido en la inflación de bienes industriales, aumentándose hacia 2,5% anual en septiembre de 2018 (vs. 1,2% un año atrás). Aquí también jugaron los mayores precios del petróleo en productos conexos como “otros combustibles” (+44,1%), la gasolina para automotores (+9,2%) y el queroseno (+29,6%). Ello compensó las deflaciones en rubros de agro-industria referentes a los precios del azúcar de caña (-17,9%) y el café trillado (-8,8%). Por procedencia de bienes, la inflación de importados continúa en niveles relativamente bajos del 2,5% anual al corte de septiembre de 2018 (aunque con tendencia creciente vs. 0,3% de un año atrás).

Dicha relativa calma en las presiones de pass-through cambiario vía importados obedece a la apreciación cambiaria a ritmos promedio del 1,4% anual en lo corrido de 2018. Sin embargo, la volatilidad financiera sobre emergentes de las últimas semanas ha implicado una reversa en dichas tendencias, observándose devaluaciones punta-a-punta del orden del 5%. Las autoridades deberán monitorear de cerca los potenciales rebrotes de presiones vía pass-through, de agudizarse dicha volatilidad financiera ante los retiros de liquidez del Fed. Hasta el momento, los mercados le vienen dando el beneficio de la duda a Colombia, a la espera de la calidad de las Reformas que impulse la Administración Duque en los frentes tributarios, laborales y pensionales.

Los costos de los productos exportados presentaron una inflación anual del +15,4% en septiembre de 2018 (vs. -0,2% un año atrás), dada la recuperación de los precios de los commodities (según lo comentado). La inflación del IPP por uso-destino económico de bienes presentó aceleraciones en todos sus rubros: i) materiales de construcción (+2,6% anual en septiembre de 2018 vs. -2,2% un año atrás), siendo ello un rebote algo más de tipo estadístico, pues el sector de la construcción aún muestra afectaciones de consideración; ii) bienes de capital (1,1% vs. 0,6%); iii) bienes de consumo intermedio (5,1% vs. 2%); y iv) bienes de consumo final (3,1% vs. 0,9%), a pesar de la disipación del efecto del incremento en la tasa general del IVA del 16% al 19%, según lo actuado en la Ley 1819 de 2016.

En síntesis, el repunte en los precios de los commodities viene aupando una preocupante inflación del IPP a ritmos de 7,2% anual a septiembre de 2018, probablemente cerrando el año en niveles similares. Ello ya se está traduciendo en presiones de cost-push-inflation en el IPC, especialmente evidentes en los rubros de transporte (+4,2% anual en septiembre de 2018), gasolina (+6,7%) y regulados (+6%). Si bien por ahora no está en riesgo la meta del 3% en la inflación-IPC en 2018, habrá que monitorear los riesgos de efectos “compuestos” de estas presiones energéticas con el potencial rebrote del pass-through cambiario durante 2019 (en función de la turbulencia financiera sobre emergentes ya comentada). Ello bien podría requerir mayores actuaciones del Emisor, pudiéndose observar alzas por 75-100pb en su tasa repo (vs. expectativas del mercado cercanas a los 50pb actualmente), llegando a niveles del 5%-5,25% al cierre de 2019 (vs. el 4,25% actual).

En conclusión, el Gobierno petrista deja enormes problemas como consecuencia de su ineptitud y, además, poco margen fiscal para corregirlos

Por eso el pacto fiscal no debe verse como una discusión técnica reservada para economistas. Debe convertirse en una conversación nacional y una decisión urgente sobre el futuro del país

La revolución de la inteligencia artificial no es ajena al subsuelo; la alimenta. Si la minerIA colombiana actúa con visión, podrá convertirse en un actor clave de esa transformación

{kind=link}