MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

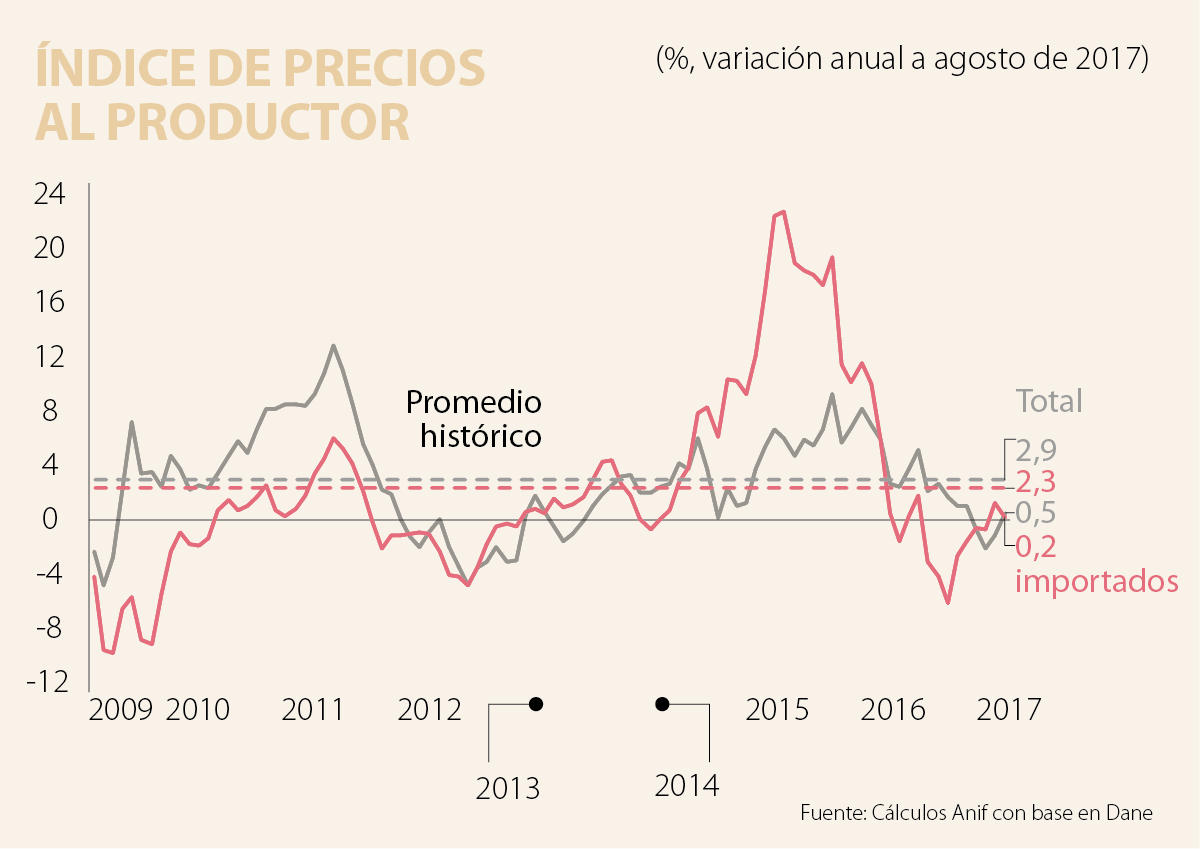

El Dane reportó que el mes de agosto de 2017 registró una inflación del Índice de Precios del Productor (IPP) de 0,56%. Con ello, la inflación anual del IPP aumentó de -1,2% al +0,5% entre julio y agosto de 2017 (vs. +2,6% un año atrás), ver gráfico adjunto. Los menores niveles del IPP en este año (vs. 2016) se deben principalmente a: i) la menor presión de costos vía importados (pass-through); ii) el desvanecimiento de los choques de oferta generados por el paro de transportadores y el Fenómeno de “El Niño” de 2016; y iii) los excesos de oferta recientes en algunos productos agrícolas.

Al analizar el IPP por actividad económica, se observa que la inflación del agro pasó de +12,6% anual en agosto de 2016 a -1,2% en agosto de 2017, luego de haber disminuido a ritmos promedio de -4,6% anual en el primer semestre de 2017. Allí incidieron los menores precios de los plátanos (-47,9% anual en agosto de 2017), las papas (-20,3%) y el arroz (-14,4%). Ello es consecuencia del desvanecimiento de los choques de oferta provenientes del fenómeno de “El Niño” y del paro de transportadores observados durante 2016, y de los excesos de oferta (en el caso del arroz) como resultado del programa “Colombia Siembra”.

Por su parte, los costos de los bienes de la minería se elevaron de -12,3% anual en agosto de 2016 al +0.4% en el mismo mes de 2017. Esto se explica por los mayores precios de los minerales de oro-platino y sus concentrados (+13,1% anual en agosto de 2017). En contraste, la inflación de los bienes industriales se redujo de 4,6% anual en agosto de 2016 a 0,9% en 2017. Aquí pesaron las contracciones en los precios del yeso, cal y cemento (-23.4% anual en agosto de 2017), y del azúcar de caña (-16%), pese a los mayores precios de otros combustibles (+13,5%) y de la gasolina para automotores (+7,1%). Adicionalmente, la apreciación peso-dólar de 5,4% promedio anual al corte de septiembre de 2017 ha abaratado algunos insumos industriales importados.

Por procedencia de los bienes, la inflación de los importados cerró en 0,2% anual en agosto de 2017, inferior a 0,5% del mismo mes de 2016. Como ya mencionamos, la apreciación de 5,4% de la tasa de cambio a septiembre de 2017 redujo las presiones de costos de este tipo de bienes. Esta apreciación es el resultado del influjo de capitales off-shore hacia la renta variable local y el mercado de TES y, más recientemente, del pago de la multa de las compañías de telefonía móvil al Gobierno Nacional (ver Comentario Económico del Día 13 de septiembre de 2017). En línea con lo anterior, los costos de los productos exportados continúan presentando una deflación anual de -1,6% en agosto de 2017 (vs.-7,6% un año atrás). Por último, la inflación de los bienes producidos-consumidos pasó de 6,9% anual a 1,3% durante el mismo período.

El IPP por uso-destino económico de los bienes presentó reducciones en todos sus subgrupos. En efecto, la inflación de costos de los bienes de capital disminuyó de 3,6% anual en agosto de 2016 a 0,5% en agosto de 2017. En este caso, la apreciación cambiaria ya mencionada representó un alivio. Asimismo, la inflación de los bienes de consumo intermedio pasó de 3,9% anual en agosto de 2016 a 1,8% en agosto de 2017, la de los materiales de construcción de +3,6% a -3,1% y la de los bienes de consumo final del 8,5% a 5,4%. En este último caso, también ayudó la menor dinámica del consumo privado (que pasó de crecer a 2,4% real en el primer semestre de 2016 a 1,5% en 2017).

Estas reducciones en la inflación del IPP han aliviado al Índice de Precios del Consumidor (IPC). Esto se evidencia principalmente en los menores costos de los insumos importados. Así, la inflación de los bienes transables del IPC disminuyó de 7,5% anual en agosto de 2016 a 3,7% en agosto de 2017. Con esto, la inflación total del IPC logró reducirse de 8,1% anual a 3,9% en los últimos doce meses, aunque la inflación sin alimentos todavía se encuentra en valores cercanos a 5%, reduciendo el margen de maniobrabilidad de la política monetaria del Banco de la República.

En síntesis, la inflación anual del IPP se redujo de 2,6% en agosto de 2016 a 0,5% en el mismo mes de 2017. Ello estuvo determinado principalmente por las menores presiones de costos vía pass-through, donde la variación de los precios de los importados se ha mantenido estable y baja en niveles cercanos a 0,2%, gracias a una apreciación cambiaria de 5% anual. También incidieron los menores costos del agro (-12% anual en agosto), una vez disipados los efectos del fenómeno de “El Niño” y del paro de transportadores, sumado a los excesos de oferta de algunos productos derivados del programa “Colombia Siembra”.

En lo que queda de 2017, la tendencia de la inflación del IPP la determinarán: i) la menor devaluación de la tasa de cambio (-2% promedio proyectada para todo 2017 vs. 12% en 2016); ii) la superación del fenómeno de “El Niño” y la mayor oferta de productos agrícolas en el segundo semestre; y iii) la estabilización de los precios del petróleo-Brent cerca de un promedio de US$52/barril (ver Informe Semanal No.1379 de septiembre de 2017).

En Colombia, del total de la fuerza laboral, que es de 23,7 millones de personas, 2,3 millones ganan el salario mínimo, lo que significa que es un tema que solo afecta a 10% de la población trabajadora, mientras que 11,38 millones ganan menos del salario mínimo, es decir, 48%

Ninguna fuerza política alcanzó un respaldo suficiente para gobernar sin construir consensos. Y eso, lejos de ser una debilidad, es una señal de madurez institucional

Los alimentos también registraron una aceleración relevante, aportando 1,1 pp con una variación anual que pasó de 5,11% en enero a 5,84% en febrero, su nivel más alto desde noviembre del año anterior. Los bienes, por su parte, continuaron la tendencia al alza con una variación anual de 3,0%, frente a 2,9% de enero

{kind=link}