MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante 2013-2014, Anif estuvo alertando sobre los potenciales daños que acarrearía el fin del auge minero-energético (tanto en volúmenes como en precios) en los frentes de crecimiento potencial y sobre los llamados “déficits gemelos” (fiscalexterno) de Colombia.

Casi un quinquenio después, y tras ser tildados de “Casandras”, la magnitud de dicha destorcida minero-energética ha resultado de mayor envergadura frente a lo avizorado por Anif en aquel entonces. Por ejemplo: i) la pérdida de crecimiento potencial ha rondado cerca de 1.5pp, reduciéndose de valores históricos del 4.5% anual (por quinquenios) hacia el 3% (vs. pérdidas proyectadas en aquel entonces de 0.5pp); ii) los faltantes fiscales del Gobierno Central rondan valores cercanos al 3.5%-4% del PIB, donde infortunadamente la Reforma Tributaria de la Ley 1819 de 2016 se estará quedando corta en su cometido de lograr recaudos adicionales de al menos un 2% del PIB (tan solo llegando al 0.6% del PIB/año); y iii) el faltante externo de la cuenta corriente se deterioró hacia picos del -6.4% del PIB en 2015 (vs. sus niveles históricos cercanos al -3% del PIB), cuando en nuestro escenario más estresado estimábamos faltantes del orden del 5%- 5.5% del PIB.

Tanto el gobierno como el Banco de la República (BR) han venido pregonando la tesis de un supuesto ajuste “ordenado” en la corrección de dichos déficits gemelos por parte de Colombia durante 2015-2017. Dicha tesis parece haber sido aprobada por el FMI y la calificadora Fitch (aunque con recientes alarmas sobre riesgos de “resbalones” fiscales-externos), mas no así por S&P (manteniendo su “perspectiva negativa”) y varios analistas internacionales (así como localmente Anif).

En general, poco se analiza a profundidad en qué consiste la “calidad” de dicho ajuste externo. Anif ha venido argumentando que, en verdad, dicho ajuste externo deja mucho que desear tanto en sus elementos “por encima de la línea” (déficit de cuenta corriente) como por “debajo de la línea” (financiamientos en la cuenta de capital). Es claro que (por encima de la línea) el ajuste se ha centrado en contracciones de las importaciones, en vez de tenerse el esperado repunte y diversificación exportadora (donde se observa un descenso del 50% del valor y todavía una elevada concentración en commodities del 65% del total). Aún peor, si bien el déficit de cuenta corriente estaría corrigiendo hacia niveles cercanos al 3.6% del PIB durante 2017, allí todavía se observan preocupantes desbalances comerciales del orden del 2.5%-3% del PIB (vs. el cuasi equilibrio de cinco años atrás). Por debajo de la línea se observan preocupantes descensos en los flujos de Inversión Extranjera Directa (IED), probablemente hacia los US$8.500 millones (3% del PIB) en 2017 frente a los US$12.000 millones (4% del PIB) de años anteriores, dependiendo entonces de una peligrosa mezcla de mayor inversión de portafolio de corto plazo y endeudamiento públicoprivado. En el primer caso, la complacencia de los capitales offshore ha venido generando una especie de “burbuja financiera” en el mercado de TES, hoy a tasas cercanas al 6.5% en el benchmark a diez años, a contrapelo de las persistentes debilidades fiscales, externas y de menor crecimiento potencial (según lo comentado). En el segundo caso, el mayor apalancamiento externo ha derivado en aumentos en el stock de dicha deuda externa hacia niveles ré- cord del 42% del PIB (superior a los valores del pico de estrés financiero de 2002-2003 después de la crisis financiera de 1999). En esta nota analizaremos la viabilidad de dicha deuda externa de Colombia. En particular, usaremos la metodología propuesta por Simonsen (1985) para estimar el llamado “Esfuerzo Exportador” requerido para lograr reversar los mencionados desbalances externos y estabilizar la relación deuda externa/PIB. Como veremos, a pesar de la retórica oficial del “ajuste ordenado”, nuestros cálculos sugieren que aún estamos lejos de lograr dichas estabilizaciones.

Evolución de la deuda externa de Colombia

Durante las últimas tres décadas se evidencian cuatro grandes ciclos: i) el apalancamiento de la dé cada de los años noventa, exacerbado por la burbuja crediticia de 1993-1997; ii) desapalancamientos durante 2002-2009, una vez hecho el ajuste poscrisis financiera de 1999 y, posteriormente, contando con el impulso de la fase ascendente del ciclo de commodities de 2002-2008; iii) la relativa estabilidad durante el “mini-boom” petrolero de 2009-2013; y iv) nuevos apalancamientos en 2014-2017, en línea con la destorcida del sector minero-energético.

Apalancamiento (1992-2002)

Durante dicho período, el stock de la deuda externa total (pública+privada) se incrementó del 30% del PIB en 1992 al 40% del PIB en el pico de estrés de 2002 poscrisis hipotecaria de fin de siglo. Sin embargo, ello encierra efectos encontrados en su composición. Nótese cómo durante la fase inicial (1992-1997) se observaron descensos en la deuda externa-pública, reduciéndose del 35% al 15% del PIB durante dicho período (después de los problemas fiscales de los años ochenta y el descubrimiento de Cusiana en 1991). Dicha tendencia tan solo se vería reversada con el estallido de la burbuja crediticia-hipotecaria ante el detonante de la crisis asiática de 1997-1998, elevándose dicha deuda externa-pública hacia el pico del 25% del PIB en 2002.

En cambio, la deuda externaprivada aumentó de manera sostenida, pasando del 5% al 15% del PIB durante dicho período, a pesar del estallido de la burbuja hipotecaria de 1998-1999. Esta última concentrando su efecto en el colapso de la Julio 17 de 2017 En el frente público, dichos descensos en la deuda externa implicaron un descenso en su participación en el stock de deuda pública total, pasando de una mezcla 30%/70% (interna/externa) en 2003 a una del 70%/30% en 2010 (jugando allí el efecto del importante desarrollo del mercado de TES durante dicho período). En el frente privado, los excesos provinieron del apalancamiento interno, donde se evidenciaron claros recalentamientos crediticios durante 2005- 2008, llegando a picos de expansión del 30% real en la cartera (requiriendo la adopción de medidas prudenciales por parte del BR y la Superfinanciera). Crisis financiera y “mini-boom” petrolero (2009-2013) Durante dicho período se observó relativa estabilidad en la deuda extercartera hipotecaria (interna), la cual se redujo del 10% del PIB en 1998 al 5% en 2001.

Desapalancamiento (2002-2008)

Durante dicho período se evidenciaron descensos en el stock de deuda externa desde el mencionado pico del 40% del PIB en 2002 al 19% en 2008, evidenciándose tendencias descendentes tanto en su componente público (del 25% al 12%) como privado (del 15% al 7%). Allí se contó con efectos a favor provenientes de crecimientos del PIB-real del 5.5% (promedio), incluso con evidentes recalentamientos durante los excesos crediticios de 2006-2007 (exigiendo incluso controles de capital - requerimientos de permanencia en la IED.

En el frente público, dichos descensos en la deuda externa implicaron un descenso en su participación en el stock de deuda pública total, pasando de una mezcla 30%/70% (interna/externa) en 2003 a una del 70%/30% en 2010 (jugando allí el efecto del importante desarrollo del mercado de TES durante dicho período). En el frente privado, los excesos provinieron del apalancamiento interno, donde se evidenciaron claros recalentamientos crediticios durante 2005- 2008, llegando a picos de expansión del 30% real en la cartera (requiriendo la adopción de medidas prudenciales por parte del BR y la Superfinanciera).

Crisis financiera y “mini-boom” petrolero (2009-2013)

Durante dicho período se observó relativa estabilidad en la deuda externa-total alrededor del 20% del PIB. Sin embargo, allí se observaron efectos encontrados. Por un lado, la deuda externa-pública descendió desde el 16% en 2009 al 14% del PIB en 2013, donde el crecimiento del PIB (4.5% promedio) permitió reducir los déficits del SPC como proporción del PIB del -3.3% en 2010 al +0.3% en 2013. Por el contrario, la deuda externa-privada se incrementó del 7% al 10% del PIB, impulsada por la abundante liquidez mundial (dados los programas de compras de activos de los principales bancos centrales) y la apreciación cambiaria de ese entonces (propia de la Enfermedad Holandesa, en parte causada por el exceso de IED minero-energética).

Colapso minero-energético (2014-2017)

Ya mencionamos cómo el fin del auge minero-energético resultó de mayor envergadura frente a lo previsto por Anif, en sus efectos sobre el crecimiento potencial y los llamados déficits gemelos. Esto último explica el marcado incremento en la deuda externa-total desde el 24% del PIB en 2013 hacia niveles preocupantes del 42% del PIB al cierre de 2016, superando el pico de 2002 (según lo comentado).

Ello es consistente con niveles ré- cord tanto en la deuda privada (17% del PIB) como en la pública (25% del PIB). En este último caso, preocupa que ello implica un nuevo deterioro en la composición interna/externa de la deuda-pública hacia niveles cercanos al 65%-35% interna/externa (vs. el 70%/30% de cinco años atrás). Adicionalmente, nótese cómo dicho incremento en la deuda externa pública ocurre precisamente cuando entra en operación la Regla Fiscal (2014), pues ella no mira las variables clave de la trayectoria de la deuda pública o el déficit primario, focalizándose en las llamadas brechas de petróleo y PIB potencial.

Cabe anotar que dichos niveles de deuda externa del 42% del PIB superan los observados en países referentes como México (35% del PIB) y Perú (38% del PIB), tan solo estando por debajo de Chile (64% del PIB, aunque allí la mayoría corresponde al sector privado).

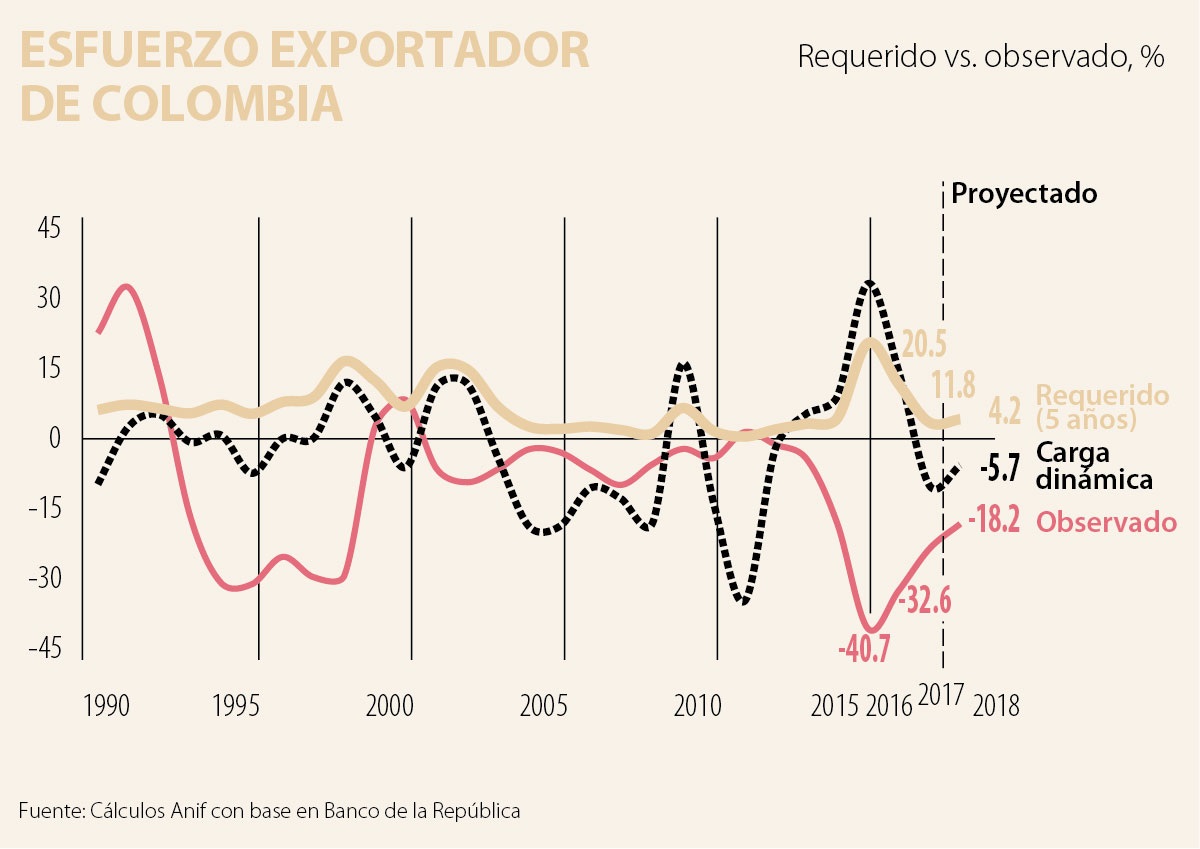

Esfuerzo exportador requerido para estabilizar la deuda externa (a manera de conclusión)

Según la metodología propuesta por Simonsen (1985), la trayectoria de la deuda externa neta (de Reservas Internacionales) “D” depende de: i) el déficit comercial no financiero (M-X); y ii) la tasa de interés cobrada sobre dicho endeudamiento externo (i*D), según lo descrito en la ecuación (1).

(1) ∆D=(M-X)+iD

Si adicionalmente se define Z = D/X como la razón deuda externa neta/exportaciones, se puede convertir (1) en (2) y de allí se puede elaborar una serie de pruebas de solvencia financiera

(2) ∆Z=(i-x)Z-H

La ecuación (2) indica que si la tasa de interés (i) cobrada sobre la deuda externa excede la tasa de crecimiento de las exportaciones (x), la razón Z (deuda neta/exportaciones) terminará por incrementarse, incluso si no se incurre en nuevos déficits en la cuenta corriente, o sea, aún si H = (X-M)/X = 0. En este sentido cabe interpretar los valores positivos de (i-x) como “la carga dinámica” que se tiene sobre la deuda externa y los valores positivos de H como el “Esfuerzo Exportador” requerido para desacelerar (o frenar) el ritmo de crecimiento de la razón Z de deuda neta/exportaciones.

Todo ello nos conduce a analizar el “Esfuerzo Exportador (H)” requerido para frenar el crecimiento de la deuda externa neta a cinco años vista. Desarrollando el modelo teórico es posible demostrar que dicho H está dado por la ecuación (3).

(3) H= Z0 i(x-i)/ xet(x-i)-i

Adicionalmente, el modelo permite establecer que la diferencia entre el crecimiento de la economía en dólares (g) y la tasa de interés (i), multiplicada por la relación deuda externa/PIB, resulta ser un buen indicador del superávit requerido en la cuenta corriente no financiera para mantener inalterados los niveles de la deuda externa /PIB.

Dado dicho marco teórico, el gráfico muestra la magnitud del desafío externo en el período 2015-2017. Nótese cómo la crisis exportadora de 2014-2017 ha implicado elevados niveles de “carga dinámica” (i-x) sobre la deuda total, en la medida en que las exportaciones no financieras han venido decreciendo a tasas muy superiores a la tasa de interés. Ello, en últimas, explica el deterioro en la relación deuda externa neta/exportaciones hacia Z=1.8 al cierre de 2016 (vs. el 0.7 de 2013). Todo esto es consistente con la escalada en la relación deuda externa/PIB a niveles récord del 42% en 2016, según lo comentado.

Nótese cómo dichos niveles de carga dinámica superan lo evidenciado durante el estrés financiero de 1999-2001 (aunque ahora ello proviene del colapso en las exportaciones vs. el elevado interés de la deuda externa que se registró a finales de los años noventa). En cambio, con relación a la deuda neta, los valores recientes del 26% del PIB (=42% deuda bruta - 16% RIN) son levemente inferiores al 30% de 1999-2001 (=40% deuda externa bruta - 10% RIN), dado el incremento de las RIN durante las dos últimas décadas.

Todo lo anterior implica que el Esfuerzo Exportador (H) requerido para estabilizar la deuda externa en el mediano plazo llegó a niveles récord del 21% en 2015 y solo ha convergido a niveles aún elevados del 12% al cierre de 2016 (vs. un pobre -33% observado). Allí resulta alarmante que Colombia nunca ha logrado sostener los esfuerzos requeridos para estabilizar dicha deuda externa durante las tres últimas décadas. Lo anterior implica que se habrían requerido superávits de cuenta corriente (sin transferencias) del orden del +3% del PIB al cierre de 2016 (vs. -4.6% observado).

Prospectivamente, el moderado rebote de las exportaciones podría reducir dicho Esfuerzo Exportador requerido hacia el 4%, consistente con cuasi equilibrios en la cuenta corriente durante 2017-2018. Infortunadamente, los lastres estructurales del Costo Colombia probablemente nos dejen con niveles observados insuficientes (donde el déficit externo aún bordearía niveles del 3.6% del PIB en 2017). Ello resalta la urgencia de apretar el paso en las reformas estructurales en el frente tributario, laboral y de infraestructura que permitan aliviar los lastres estructurales de competitividad y así lograr la ansiada diversificación exportadora.

Las votaciones y la encuesta de Atlas muestran que en el país está emergiendo un nuevo colectivo que no se identifica con posiciones radicales basadas en el odio, el miedo o la venganza

En consecuencia, si la intención del Ejecutivo en el Decreto 0173 de 2026 hubiese sido gravar también a los contribuyentes del Régimen Tributario Especial, habría debido señalarlo de manera expresa

El libro Inmune a la distracción: cómo controlar tu atención ante la epidemia de la interrupción constante, escrito por Nir Eyal, reflexiona sobre cómo las distracciones modernas nos alejan de nuestras metas

{kind=link}