MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

En esta nota analizaremos la necesidad de implementar una Reforma Tributaria Comprensiva (RTC), ojalá durante los primeros 100 días del nuevo mandato de 2018-2022. Dicha RTC debería allegar recursos adicionales por al menos un 1,8% del PIB hacia 2019-2022 (= 1% corporativo + 0,4% personas naturales + 0,4% IVA) o un 2,3% del PIB al incluir ganancias en gestión de la Dian por el 0,5% del PIB.

De lograrse, el recaudo tributario total del Gobierno Central se elevaría del 14% hacia el 16% del PIB. Sin embargo, honrar la Regla Fiscal, que intenta bajar el déficit del actual 3% del PIB hacia el 1% del PIB, requerirá reducir el gasto en otro 1% del PIB.

Estructuralmente, dicha RTC busca elevar el recaudo a través de: i) eliminar los contratos de estabilidad tributaria; ii) abolir la tributación preferencial a las zonas francas; iii) elevar la actual curva de gravámenes de los hogares en cerca de un 3% en la parte media-media y un 2% en la parte alta; y iv) acabar con los tratamientos “especiales” en materia de IVA.

A nivel corporativo, la tasa efectiva de tributación (incluyendo parafiscales y territoriales) alcanzó el 57,7% sobre las utilidades en 2016 (ver cuadro 1). La Ley 1819 de 2016 redujo la tasa efectiva de tributación hacia el 55,8% de las utilidades en 2017 y, para 2019, bajaría al 48,8%. No parece existir margen adicional para pensar en reducir la tasa del Imporrenta más allá del 33% ya contemplado. Así, Colombia estaría por encima del 42% de carga efectiva total observada en la Ocde.

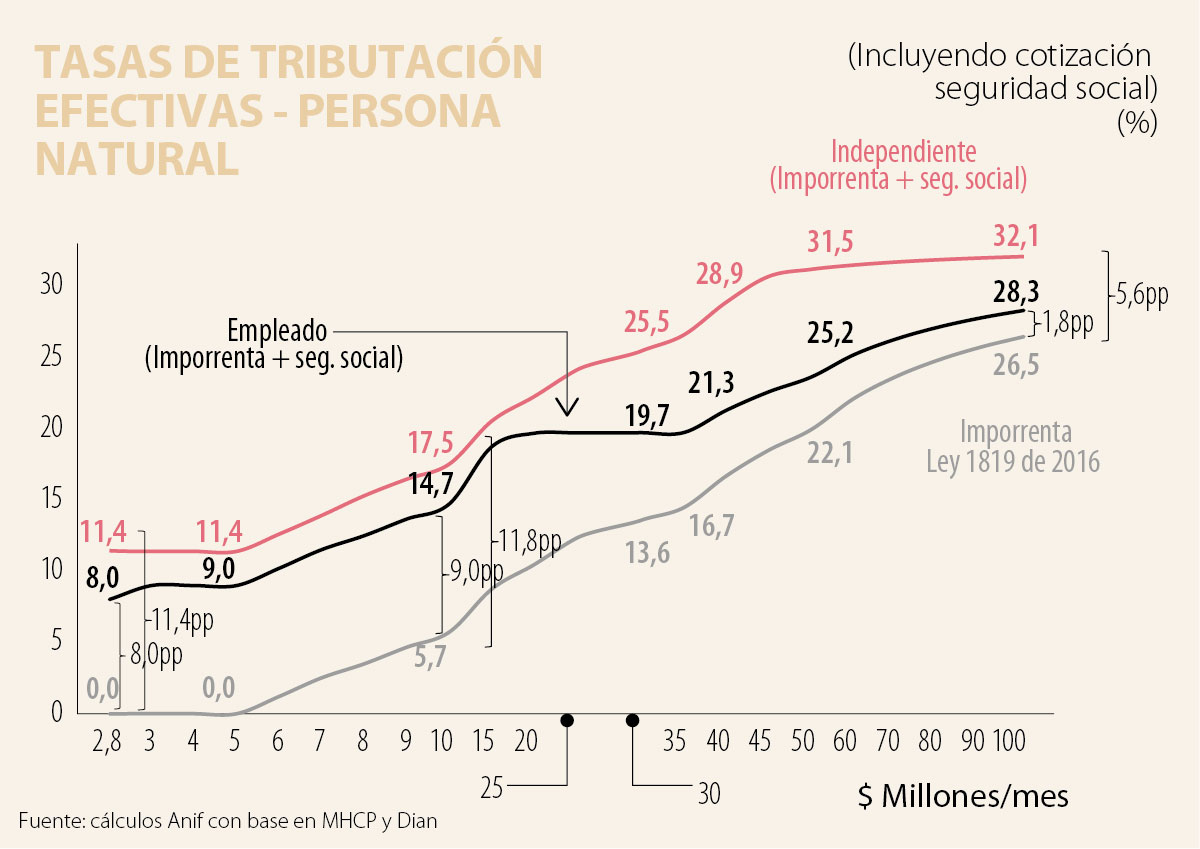

A nivel de hogares, existe tan solo un margen estrecho para pensar en mayores recaudos, dado que: i)los más pudientes ya enfrentan tasas efectivas del 27%, no distantes del 30% que se observa en países desarrollados; y ii) el “ingreso disponible” enfrenta altas cargas de seguridad social que esconden “impuestos puros”.

La propuesta de Anif: Reforma Tributaria Comprensiva (RTC) 2018-2022

En el frente de tributación corporativa

En este frente, la RTC de Anif consiste en marchitar los contratos de estabilidad jurídica y eliminar los privilegios referidos a zonas francas. Si bien la Ley 1819 de 2016 tuvo la intención de acabar con muchos de esos privilegios, en realidad el Ejecutivo actuó de forma muy tímida, dejando verdaderas “troneras tributarias” para los próximos años.

Contratos de estabilidad jurídica

Anif ha comentado cómo el otorgamiento de contratos de estabilidad jurídica ha resultado en dádivas gubernamentales, ya que el grueso del empresariado colombiano venía reinvirtiendo entre un 20% y un 30% de sus utilidades en maquinaria y equipo. Nótese cómo aquellas empresas con contratos de estabilidad jurídica gozaron en 2016-2017 de una tasa de Imporrenta 3pp por debajo de la observada en el resto de las empresas. Adicionalmente, Anif ha llamado la atención sobre la anomalía jurídica de que el Congreso haya delegado en el Ejecutivo el manejo de las tasas de gravamen.

Teniendo en cuenta lo anterior, nuestra propuesta consiste en marchitar los contratos de estabilidad jurídica, lo cual podría allegar recursos por cerca del 0.9% del PIB hacia 2019-2022, considerando que buena parte de los grandes contribuyentes (que explican cerca del 70% del recaudo del Imporrenta) aparece blindada frente a mayores impuestos.

Ello implica que el recaudo de Imporrenta empresarial podría estar ascendiendo desde el 5.2% del PIB en 2017 hacia niveles cercanos al 6% del PIB en 2019-2022.

¿Cómo es posible que frente a las dificultades fiscales del país se mantengan estos contratos de “perforación fiscal”, por períodos no inferiores a 3 años y hasta por lapsos de 20 años? Esta es una verdadera “tragedia de los comunes”: lo que suena bien a nivel micro tributario de cada empresario, pronto se convertirá en un drama fiscal colectivo.

Zonas francas

Después de una álgida oposición gremial, la Reforma Tributaria de la Ley 1819 de 2016 terminó incrementando la tasa impositiva de las zonas francas del 15% al 20%.

Es claro que ese “apretón tributario” se quedó corto frente a la necesidad de corregir la forma como operan los alivios a dichas zonas francas en Colombia y frente a ese favorable diferencial que disfrutan respecto de la tasa marginal de Imporrenta corporativo (bajando del 40% en 2017 hacia 33% en 2019).

En este frente, Anif ha repicado sobre el sacrificio fiscal que vienen representando esos tratamientos preferenciales a zonas francas no exportadoras. Por ejemplo, el pago de Imporrenta tan solo asciende al 1% del total.

Esto implica que las zonas francas habrían pagado cerca del 0.06% del PIB de Imporrenta en 2017. De ser así, el sacrificio fiscal atribuible a las zonas francas ascendería al 0.1% del PIB, equivalente al diferencial de Imporrenta del 15% vs. el 40% de la tasa general aplicada en 2017.

Más aún, el gobierno terminó con menor recaudo efectivo al haber concedido el no pago de parafiscales-laborales en dichas zonas francas a cambio de elevar del 15% al 20% la tasa de Imporrenta. Por todo lo anterior, nuestra propuesta consiste en: i) limitar los tratamientos preferenciales a entidades netamente exportadoras; y ii) evitar la inequidad tributaria y su alto sacrificio fiscal.

La asignatura pendiente no consiste en que todos los estudiantes pasen más tiempo en las empresas. Consiste en algo más amplio y profundo: ayudarles a comprender mejor el país donde ejercerán

La premisa de esta columna es sencilla: hay que hacer un fuerte ajuste fiscal; de lo contrario, nos será impuesto desde afuera a un costo significativamente más alto

")

{kind=link}