MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

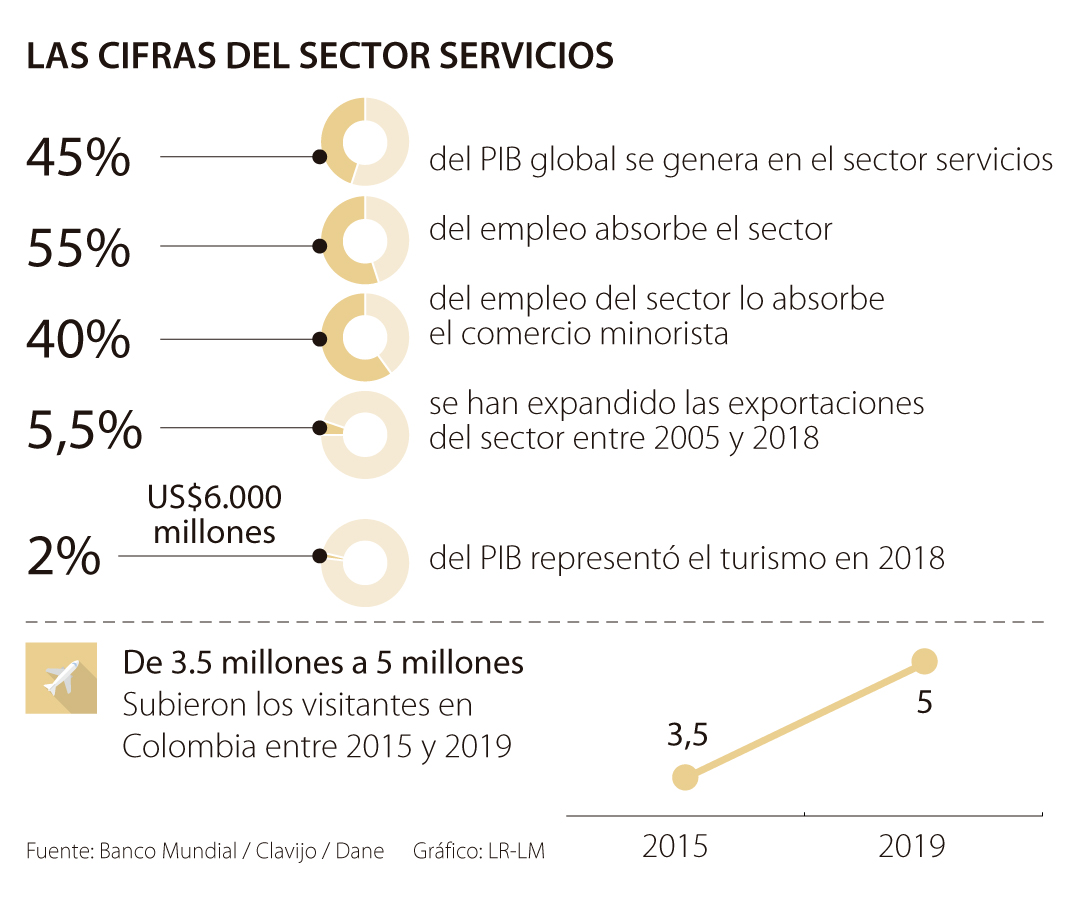

Ante la acelerada desindustrialización de América Latina (con excepción de México), la opción de impulsar los servicios suena atractiva. Cifras recientes muestran que a nivel global esto ya es una realidad. Por ejemplo, el 45% del PIB-global se genera en el sector servicios y este absorbe cerca del 55% del empleo (World Bank, Oct. 2021, “At your service?”). Esta participación sectorial supera la que tuvo la industria en su cúspide medio siglo atrás.

La preocupación central son los requisitos para “montarse en dicho tren de los servicios”, tras haber perdido el de la industrialización, como lo analizamos recientemente. Mientras el promedio de exportaciones de servicios a nivel global se ha expandido del 5,5% hacia el 7% del PIB durante 2005-2018, en Colombia solo se ha elevado del 2% al 2,9% durante el mismo periodo (BR, 2021 “La internacionalización...”).

Las posibilidades de exportaciones de servicios en Colombia se ha centrado en tres áreas: turismo, “call-centers” y, últimamente, desarrollos digitales. A pesar del “cheer-leading” gubernamental, la verdad es que el país no luce bien dotado para ello, donde la suma de ellos no representa ni 10% del PIB-real de Colombia.

El turismo había venido repuntando al elevar el número de visitantes (incluyendo los de negocios) de 3.5 hacia 5 millones/año durante 2015-2019. No obstante, esto quiere decir que la relación visitantes/población era tan solo 10% en Colombia, mientras que en países con verdadera vocación turística se tienen índices de 100% (España, Francia), o del 40% como en México.

Por esta razón no debe sorprendernos que los réditos del sector turismo (en su mejor año) tan solo representaran 2% del PIB en 2018 (unos US$6.000 millones).

Aún antes de pandemia, se hablaba de urgencia de incrementar inversiones para mejorar dotación turística y, obviamente, la pandemia las ha afectado seriamente. Será entonces difícil pensar que este sector pueda llegar a aportar siquiera 0.5% en aceleración en crecimiento sostenido durante el próximo quinquenio.

El tema de los “call-centers” ha avanzado de manera significativa como mecanismo de “out-sourcing” que abarata los costos operativos de las firmas que operan en Colombia, pero dicho sector está lejos de tener talla mundial por una sencilla razón: ausencia de bilingüismo español-inglés. A. Sánchez (2013) “Bilingüismo en Colombia” (Documento 191 del BR) reporta que solo el 2% de los bachilleres y el 6.5% de los universitarios culminan sus estudios con conocimientos “operativos” en inglés; el 90% de ellos se ubican en los niveles más básicos. Por contraste, India, Malasia e Indonesia se han convertido en el “back-office” del mundo desarrollado, no solo en lo referente a “call-centers” sino en todo tipo de documentación que viaja entre Oriente y Occidente, a bajo costo y con grandes beneficios de empleo en Asia. Esto quiere decir que la falta de bilingüismo constituye otro obstáculo estructural al pivote que se espera del sector servicios.

El último tema de potencial de crecimiento en sector servicios se refiere a desarrollos digitales. Estos mercados se han disparado en pospandemia, pero Colombia tampoco parece estar bien posicionada al respecto dada la escasez de ingenieros de sistemas. Uno de los dolores de cabeza del empresariado colombiano es intentar retener los escasos ingenieros, pues sus posibilidades en el exterior son promisorias. Otros han optado por solicitar estos servicios en “out-sourcing” también desde Asia y tiende a funcionar relativamente bien para software global, pero cuando se trata de modificar “sistemas criollos” las dificultades son enormes y los costos de trabajar a distancia resultan muy grandes y poco eficientes.

Aquí se juntan entonces los problemas de falta de bilingüismo con los de bajo nivel educativo en matemáticas e ingeniería. Mientras esta inclinación profesional en Colombia bordea solo el 10%, en Asia es del 65%. La idea de “pintar el mundo con naranja cibernético” en Colombia no pasó de ser la quimera Duque, pues desconocía que el país carece de los insumos requeridos para ello. A nivel del mundo Fintech, Colombia se ubica en la mitad de la tabla, bien que se compute por desarrollos absolutos o relativos al PIB per-cápita del país en dólares (Clavijo et al. 2019 “Digital Financial...”). Estamos lejos de tener el músculo que muestran ya México o Brasil en estos frentes digitales.

Estos atrasos tecnológicos y educativos representan un problema para los países emergentes. Por ejemplo, en el mundo emergente el comercio minorista absorbe todavía el 40% del empleo del sector servicios, mientras que en el mundo desarrollado este se ha logrado reducir a solo el 12% gracias al e-commerce impulsado por opciones tipo Amazon.

Algo similar ocurre en el sector transporte, donde la tecnología ha logrado reducir la mano de obra del 14% en emergentes al 7% en desarrollados (con elevada robótica). En cambio, en los sectores financiero, educativo y de la salud la absorción de mano de obra es mayor en el mundo desarrollado, pero allí el requisito es tener altas capacidades cognitivas en ingeniería, lo que el mundo emergente suele no ofrecer, especialmente América Latina. La tarea del periodo 2022-2016 consiste en facilitar todas estas condiciones si es que queremos abordar el tren de los servicios globales.

¿Qué puede importar a un par de machistas contumaces que la ética exija coherencia entre lo privado y lo público, si ese virtuosismo solo es exigible a las mujeres?

Países como Brasil y Argentina han desarrollado con éxito regiones similares, creando riqueza para todos sus habitantes

La conclusión es muy clara: en términos del valor mediano del ingreso efectivamente percibido en el sector informal, no hay nadie que reciba un ingreso igual o superior al Sml

")

{kind=link}