MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

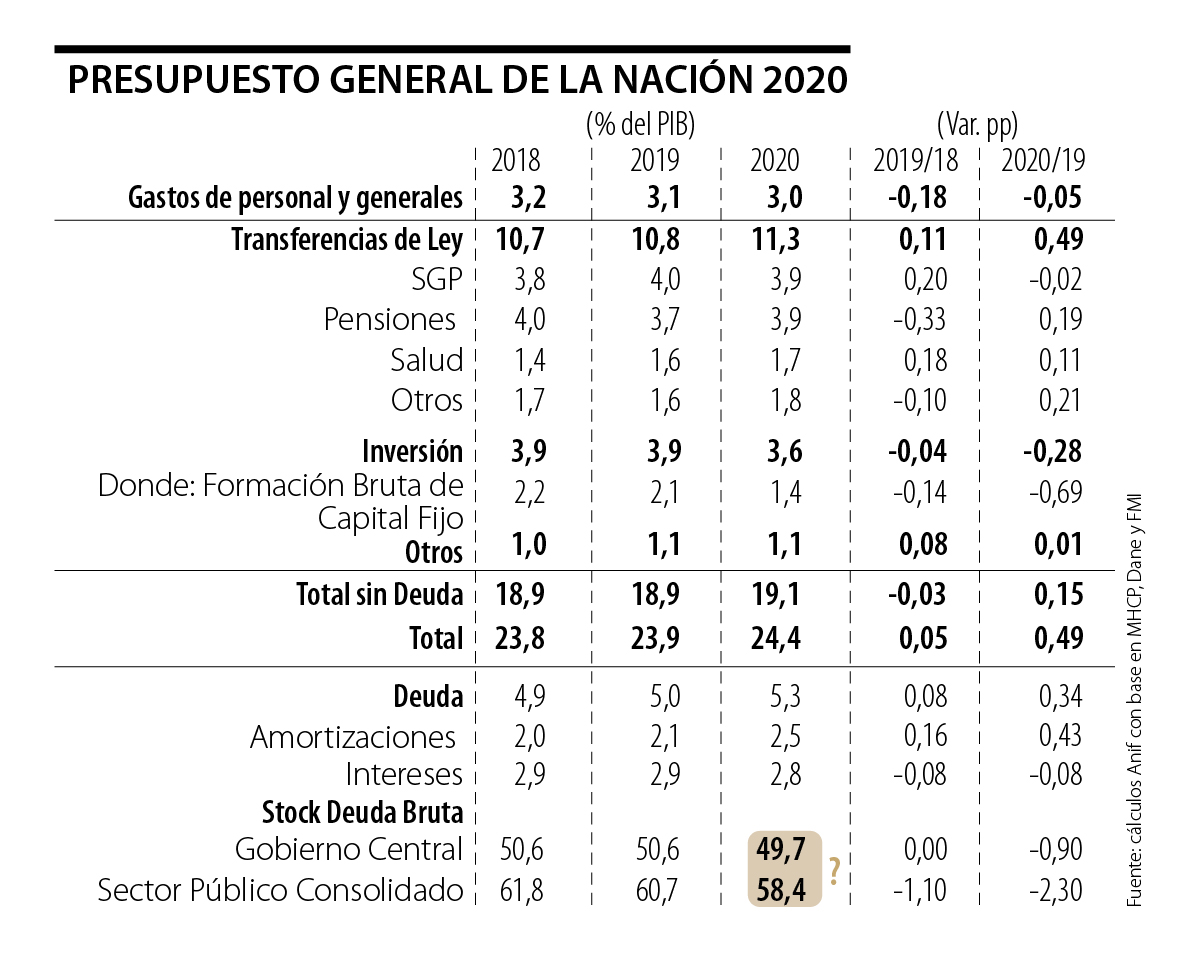

A finales de julio pasado, el Gobierno radicó ante el Congreso el Presupuesto General de la Nación para el año 2020 (PGN-2020). Previamente, el MHCP había informado que el Comité de la Regla fiscal le había permitido expandir el déficit del Gobierno Central (GC) de 2,2% del PIB (programado en 2017) hacia 2,7% del PIB para 2019 y de 1,6% del PIB hacia 2,3% del PIB para 2020. Así, dicho Comité ha validado un acumulado de déficit adicional del GC equivalente a 2% del PIB durante el período 2018-2022. Esta mayor laxitud fiscal obviamente implicará un incremento en la relación Deuda Bruta GC / PIB, en vez de descender como se afirma en cada ejercicio del Marco Fiscal de Mediano Plazo (Mfmp). Muy seguramente esa relación Deuda / PIB estará pasando de 44% en 2014 (cuando se adoptó dicha Regla) hacia 54% del PIB en 2022 (o a niveles superiores, al tener en cuenta la emisión de TES para pagar deudas flotantes de la salud y de demandas a la Nación). De allí la importancia de analizar la dinámica presupuestal que nos trae este PGN-2020. Veamos esto.

El cuadro adjunto ilustra cómo dicho PGN-2020 representa un incremento de +0,2 pps del PIB sin la deuda (un incremento real de 5,5%) y de +0,5 pps del PIB al incluir la deuda. Va quedando claro que se necesita mucho más que pataletas presupuestales para lograr equilibrar las finanzas públicas, pues la trayectoria del gasto va en ascenso de 18,9% del PIB hacia 19,1% del PIB en el período 2018-2020.

Así, continúa perdiendo credibilidad la idea del Mfmp-2019 de supuestos recortes presupuestales, hasta de 1% del PIB en el acumulado 2019-2022, como el mecanismo para ganar sostenibilidad fiscal y contención en el incremento de la deuda pública. Como lo hemos explicado en otras ocasiones, el presupuesto tiene inflexibilidad a la baja hasta en 90% de su valor.

Entonces lo que se requiere es presentar nuevamente ante el Congreso, en marzo de 2020, la buena iniciativa que tuvo el ministro Carrasquilla de expandir la tasa de 19% del IVA a muchos bienes-servicios que continúan a tasas del cero o de 5%, pero sin entrar a gravar el 30% exento de la canasta familiar (ver Informe Semanal No. 1444 de enero de 2019). De esta manera se estaría incrementando hasta en +0,6% del PIB el recaudo y volveríamos a la trayectoria de cumplimiento de la Regla Fiscal sin tener que estar recortando draconianamente el presupuesto. De hecho, la relación recaudo tributario neto/PIB ha estado en línea con el objetivo de cumplir la meta de llegar a 14,2% en 2019 (+0,3 pps del PIB respecto de 2018); sin embargo, al aplicarse la Ley 1943 de 2018 dicho indicador de recaudo estaría cayendo nuevamente hacia 13,3% en 2022.

Nótese cómo el gasto operativo del Estado (personal y general) tan solo se estaría logrando recortar en -0,2% del PIB durante 2018-2020, pero el gasto de transferencias se ha incrementado en +0,5% del PIB, presionado por el SGP, la salud y las pensiones. La situación presupuestal de las pensiones sería aún peor de no estarse recurriendo al perverso expediente de gastarse cerca de 1% del PIB de las contribuciones de Colpensiones y de los dineros obtenidos de traslados desde las AFPs.

A pesar de los discursos que tildaban a la Administración Santos de ser supuestamente derrochadora, ahora resulta que el gasto operacional tampoco lo ha logrado reducir la Administración Duque. Por eso ha tenido que recurrir Duque (igual que Santos) al peligroso expediente de recortar la inversión. En efecto, el cuadro adjunto muestra cómo la llamada “inversión” (que no lo es tal) se estaría reduciendo de 3,9% hacia 3,6% del PIB durante 2018-2020 y la verdadera formación bruta de capital fijo-pública bajaría de 2,2% a 1,4% del PIB.

Por último, se tiene el efecto sobre la deuda. Nótese que el pago de intereses continúa bordeando casi 3% del PIB. Si bien se ha tenido un favorable rally en los TES-locales, el servicio de la deuda externa se ha vuelto mucho más oneroso con una devaluación promediando el 12% anual y representando esa deuda externa pública un 23% del PIB de un total de 50% del PIB. Queda por verse cómo se financiarán los $8 billones (0,8% del PIB) pendientes de fuente de pago. Cada vez parece más oscura y retorcida la idea de recurrir a privatizaciones para gasto presupuestal (ver Comentario Económico del Día 30 de agosto de 2019). Ojalá que se eviten los problemas asociados a Ecopetrol e ISA y se respeten los destinos de la FDN hacia la necesaria infraestructura. Y, como el palo no está para cucharas, ojalá que el MinHacienda logre imponer su criterio de que este no es el momento para pensar en renovar aviones de guerra.

El gobierno entrante debe asumir la gestión de riesgos del sector no como un reporte periódico, sino como instrumento central de la estrategia nacional

Colombia perdió, en menos de dos décadas, la capacidad demográfica de reponerse. Ya somos, en fecundidad, más frugales que Italia y que España. Nos igualamos con el Japón envejecido

Es el momento de construir la Colombia justa, eficiente, próspera y conectada con la realidad de su gente que tanto hemos soñado. ¡Todos a apoyar el referendo!

{kind=link}