MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El Gobierno divulgó el paquete fiscal (2021-2022) que inició discusiones parlamentarias el pasado 20 de julio. Se trata de un ambicioso gasto social adicional, en buena medida resultante de la pandemia covid y de las graves protestas de abril-junio. Como era de esperarse, los ingresos adicionales no encierran mayor ambición de tipo estructural (habiéndose abandonado la profundización del IVA y la progresividad en renta de hogares medios-altos). Lo que sí resultó negativa sorpresa fue haber desechado el impo-riqueza de hogares a tasas moderadas (máximas de 1%) y desde patrimonios-netos de $3.000 millones, como habíamos venido sugiriendo (Clavijo, 2020; Fedesarrollo, 2021). Esto implicará perder recaudo por cerca de 0,2% del PIB y echar para atrás importantes avances en progresividad-tributaria, al tiempo que se había descartado también la renta presuntiva.

También ha sido decepcionante abandonar la progresiva idea de gravar las pensiones elevadas, pues aunque su recaudo es bajo (0,1% del PIB) ello contribuiría a mayor equidad. La Administración Duque terminó validando posiciones “mojigatas” de nuestra sociedad, hablando de apoyar a estratos bajos, pero sin concretar la progresividad tributaria requerida. Cabe aplaudir sí que el Gobierno entrara a corregir (parcialmente) su error de una “confianza inversionista” (mala versión criolla del “supply-side-econ”) que venía sacrificando tributación del 1% del PIB.

Esta propuesta gubernamental continúa sin resolver la sostenibilidad fiscal de Colombia. Evaluarlo a partir de este paquete es complejo, pues se anuncian nuevos ingresos por 1,5% del PIB en 2022-2023 (aunque en realidad solo llegarán a 1% del PIB), pero se incurrirán en gastos adicionales principalmente en 2021-2022.

Una forma de resolver esa incógnita es suponer que, en efecto, esos ingresos adicionales llegarían del 2022 en adelante y que, en simultánea, se enfrentarían esos mayores gastos sociales. Esto nos permitirá calcular el cambio en “la posición fiscal-neta” ( = Ingresos Adicionales - Gastos Adicionales); si ella es positiva se tendría tal margen para empezar a corregir el actual déficit fiscal, el cual bordea cerca del 9% del PIB actualmente.

Quedaría por analizar el impacto de mayores pagos de interés resultantes del escalamiento de la deuda pública de 62% hacia el 65% del PIB. Este tema lo analizaremos en otra ocasión, así como el del balance primario requerido para contener la relación Deuda/PIB.

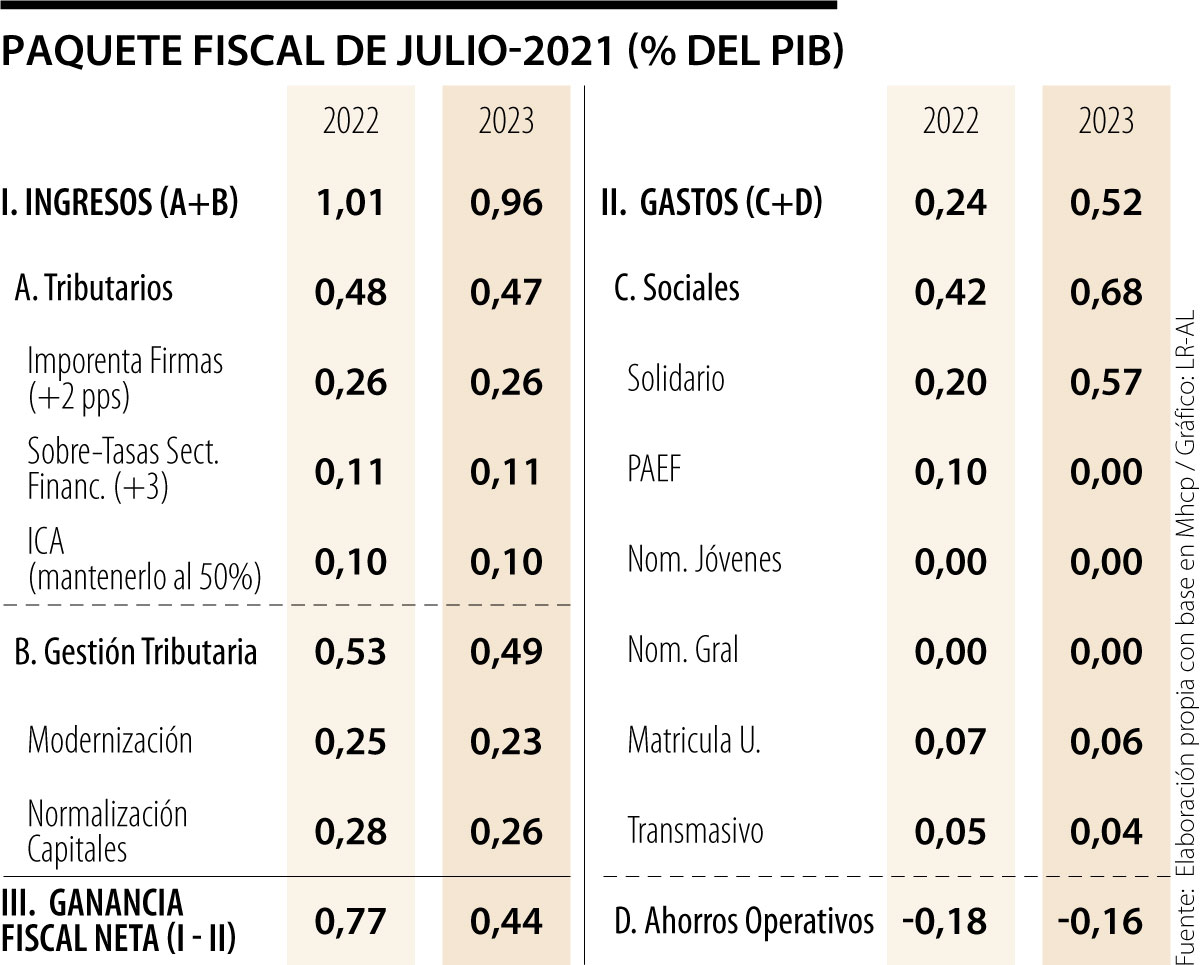

El cuadro adjunto presenta nuestra cuantificación del paquete radicado ante el Congreso. En el componente de ingresos se observa que estos totalizarían cerca del 1% del PIB (por debajo del 1,5% del PIB señalado por el Gobierno). Cerca de 0,5% del PIB provendría de tributación adicional (0.,% de imporrenta empresarial en +3pps, 0,1% de sobre-tasa financiera de +3pps y 0,1% de mantener ICA con 50% de descuento). El otro 0,5% del PIB vendría de gestión tributaria, incluyendo allí la “normalización” de capitales del exterior (cifra que suele estar inflada).

Pero los gastos sociales adicionales (solidario, Paef, etc.) llegarían a 0,4% del PIB en 2022 y a 0,7% del PIB en 2023 (suponiendo el desplazamiento inter-temporal antes señalado). Aun si se tuviera éxito en recortes de gasto operativo (-0,2% del PIB anual), la presión de gasto se elevaría en 0,2% y 0,5% del PIB durante 2022 y 2023, respectivamente.

Así, el balance entre ingresos y gastos adicionales daría que “la posición fiscal neta” tan solo se estaría corrigiendo en 0,77% del PIB en 2022 y en 0,44% en 2023. Nótese que estos valores están muy por debajo de la idea de entrar a corregir dicha posición en +2% del PIB, como se había discutido a la hora del reporte de la Comisión de Expertos Tributarios a inicios del 2021.

En aquel entonces se tenía la idea de que el gasto social adicional (por toda fuente) sería de +0.5% del PIB y que entonces el otro +1,5% del PIB se podría dedicar a elevar el balance primario de su posición negativa de -0,5% del PIB hacia un +1% del PIB. Esta última cifra de balance primario positivo era el valor requerido para contener la deuda a niveles del 52% del PIB de finales del 2019 (antes de pandemia).

Persiste una alta incertidumbre sobre cuál es el déficit fiscal de gobierno central de tipo “subyacente”; es decir, aquel resultante de descontar los efectos temporales de ingresos (ido, por ejemplo, el impo-patrimonio) y los de los gastos (solidario y Faep). Este valor subyacente también debe incluir las nuevas cargas de intereses a medida que se eleva la relación Deuda/PIB, se devalúa el peso frente al dólar y se eleva la prima de riesgo-país, ahora que dos de tres calificadoras nos han degradado a riesgo especulativo.

Si el margen de corrección fiscal neta es, como creemos, tan solo de 0,5% del PIB (dada la persistencia de los gastos), entonces el déficit del Gobierno central difícilmente estaría bajando del 5% del PIB del 2024 en adelante. Esta cifra resulta de quitarle al déficit subyacente del 5,5% del PIB ese 0,5% del PIB de corrección fiscal neta. Creemos que estos son los análisis fiscales que desde ya deberían estar haciendo los equipos económicos de los candidatos presidenciales de 2022-2026.

")

Era apenas lógico suponer lo que pasaría. Llegó la hora de defender la democracia, por la razón o por la fuerza de la ley y la Constitución

Porque resolver las demandas sociales y económicas del país se dará sí, y solo si, hay un crecimiento sustentable, dinámico e inclusivo

Mejorar la calidad del debate tributario pasa por quitarle su carácter de numerario y devolverle su carácter de política pública de largo plazo

{kind=link}