MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Tras el desplome de los mercados financieros a nivel global al cierre de 2018, se ha observado una significativa recuperación en los mercados en lo corrido de 2019, particularmente en los de países desarrollados. En efecto la renta variable de los mercados desarrollados se ha valorizado un +13,8% (vs. -10% al cierre de 2018) prácticamente borrando las pérdidas del año anterior. Sin embargo, la de los mercados emergentes tan solo se ha valorizado +3,9% (vs. -19% del 2018), luego están lejos de recuperar sus pérdidas.

La mayor laxitud de la postura monetaria del Fed y del BCE explican este mayor apetito por renta variable, a pesar de la desaceleración global hacia crecimientos de 2,9% en 2019 (vs. 3,7% en 2018). Sin embargo, es difícil predecir si dicho apetito por renta variable continuará tras haber reducido el Fed su tasa repo en 50pb en lo corrido de 2019 y esperándose por lo menos otro recorte de 25pb antes de finalizar el año.

El mercado bien sabe que la mayor liquidez poco ayudará a reversar los daños causados por la absurda guerra comercial entre Estados Unidos y China. También sabe que la mayor liquidez otorgada por el BCE algo ayuda a pilotear las dificultades bancarias de Europa, pero se trata de una medida cortoplacista, pues a mediano plazo ello generará un estrechamiento de los márgenes financieros bancarios.

En el plano local, el Colcap se ha valorizado 20% en lo corrido de año, reversando las pérdidas de -12% del cierre de 2018. Si bien este resultado ha sido favorable frente a lo observado en años anteriores, los inversionistas han concentrado sus apuestas en el sector bancario, alejándose en alguna medida del energético.

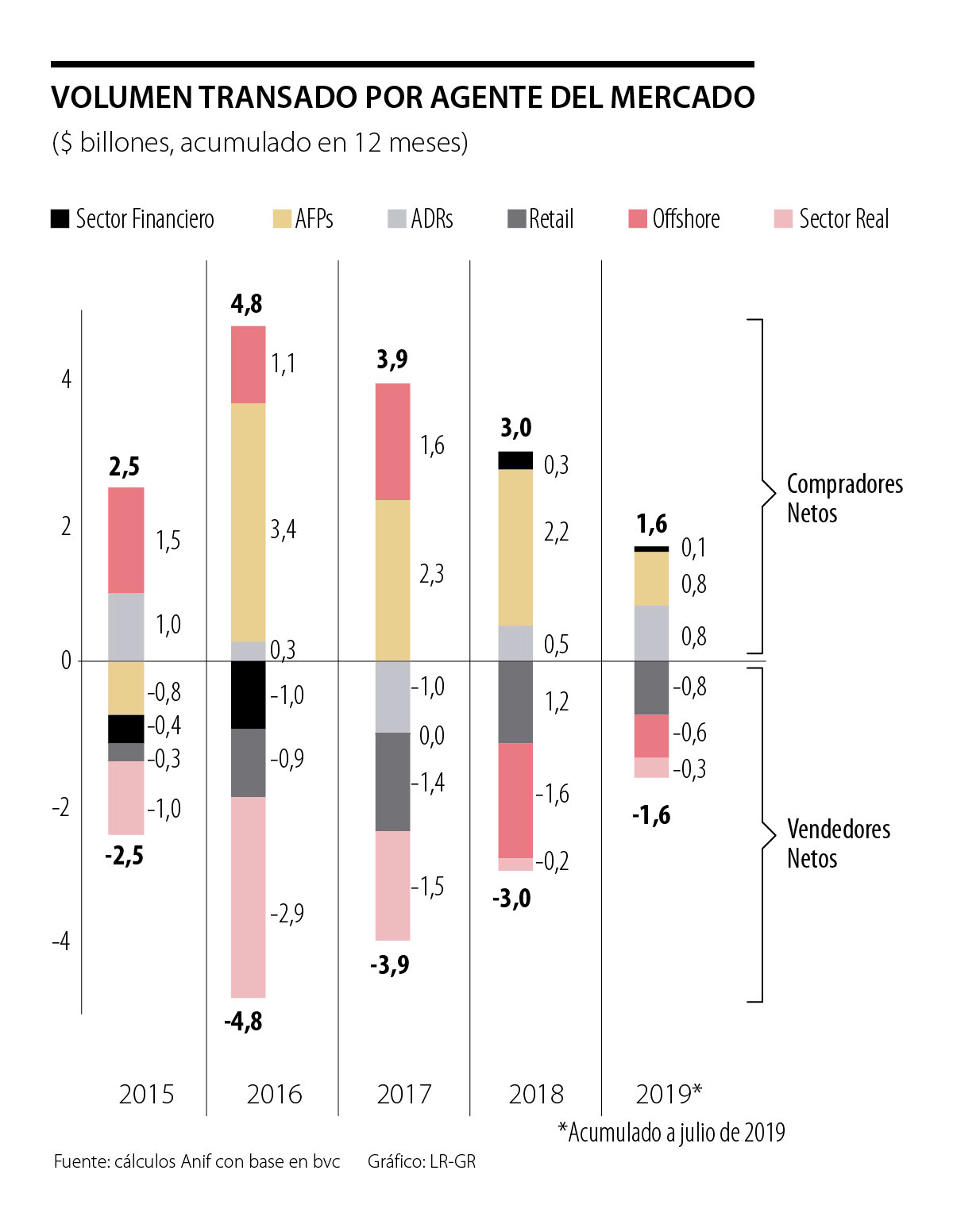

Al analizar el volumen transado en lo corrido del año a julio, se evidencia que los compradores netos de acciones han sido los ADRs, las AFPs y el sector financiero ($1,6 billones); mientras que fueron vendedores netos el retail y el sector real ($1,1 billones). El flujo de ventas también ha estado alentado por el capital Offshore en 2019 ($0,6 billones), con lo cual sus tenencias a nivel del stock se mantienen tan bajas como 9% del total (ver gráfico 1 y http://anif.co/sites/default/files/investigaciones/anif-asobolsa0917.pdf)

Recordemos que, desde 2017, viene jugando en contra de la renta variable colombiana la inclusión de las acciones chinas listadas en Shanghái y Shénzhen (denominadas en yuanes y conocidas como “A-Shares”) dentro del índice de Morgan Stanley Capital International (MSCI-EM). A este índice se indexan más de US$1,5 billones de activos a nivel mundial. Dicha inclusión, estimamos generó una reducción de la ponderación de Colombia en MSCI-EM lo cual llevó a que se liquidaran cerca de US$139 millones a mediados de 2017 (ver Cometario Económico del Día 23 de junio de 2016), aunque dicha salida de capitales se vio parcialmente compensada a lo largo de ese año.

En efecto, la participación del offshore en la renta variable local (estimada a partir de los flujos netos de capital-equity de la balanza de pagos y los rendimientos de los portafolios) pasó de US$8.087 millones en 2016 (7,8% de la capitalización bursátil) a cerca de US$11.170 millones en 2017 (9,2% de la capitalización bursátil). Dicha tendencia se reversó en 2018, evidenciándose que el portafolio de acciones colombianas en manos de los extranjeros cayó a US$9.133 millones al cierre del año (8,8% de la capitalización bursátil).

Dicha reducción se explicó por la liquidación de algunos activos en Colombia de múltiples fondos internacionales (Harbor Internacional, BlackRock, Vanguard y Oppenheimer). En esto han pesado las evidentes debilidades macro-económicas de Colombia y la turbulencia internacional.

Para 2019, creemos que la tenencia Offshore en la renta variable estaría bordeando los US$9.000 millones (8% de la capitalización bursátil). Allí estarán pesando: i) las probabilidades recesivas globales, llevando a preferir el oro e inversiones en dólares; y ii) el incremento de la porción de “A-Shares” chinas que puede ingresar al MSCI-EM (alcanzando a considerar 20% en 2020 vs. 5% actual), implicando una caída adicional de la ponderación de Colombia en dicho índice.

Así, el apetito del Offshore por Colombia continuará focalizándose en la deuda pública, representando cerca de 26% del total (unos US$26.000 millones), triplicando sus inversiones en renta variable (unos US$9.000 millones).

Se construye, se avanza y los resultados se evaporan. Este tipo de situaciones cotidianas, donde el progreso parece diluirse, son muy propias de las economías y los sistemas latinoamericanos.

Lo que la crisis actual deja al desnudo es que hemos vivido de soluciones momentáneas, ignorando las grietas estructurales del sector. Más que apagar incendios, hay que empezar a diseñar una verdadera estrategia

Las transformaciones necesarias, desde reformas institucionales hasta nuevos esquemas de financiación, requerirán cambios legislativos complejos. La diferencia entre ambas visiones es enorme

{kind=link}