MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Durante la última década, el sistema financiero tradicional ha venido enfrentando la amenaza disruptiva del Fintech a nivel global. Bien podría concluirse que este ha sido relativamente exitoso al enfrentar esa “primera ola” de competencia a través de buscar alianzas estratégicas con los startups que lideran dicho Fintech. Allí la norma ha sido esquemas asociativos-colaborativos y, en ocasiones, adquisiciones buscando hacerse al capital humano especializado.

Más recientemente se viene discutiendo “la segunda ola” del Fintech relacionada con la entrada de las grandes tecnológicas americanas del Big Tech. Ello implica un mayor potencial disruptivo sobre el negocio bancario tradicional, dadas las evidentes ventajas comparativas de dicho Big Tech no solo en know how tecnológico, sino en la penetración de redes de clientes que tradicionalmente habían sido un monopolio bancario.

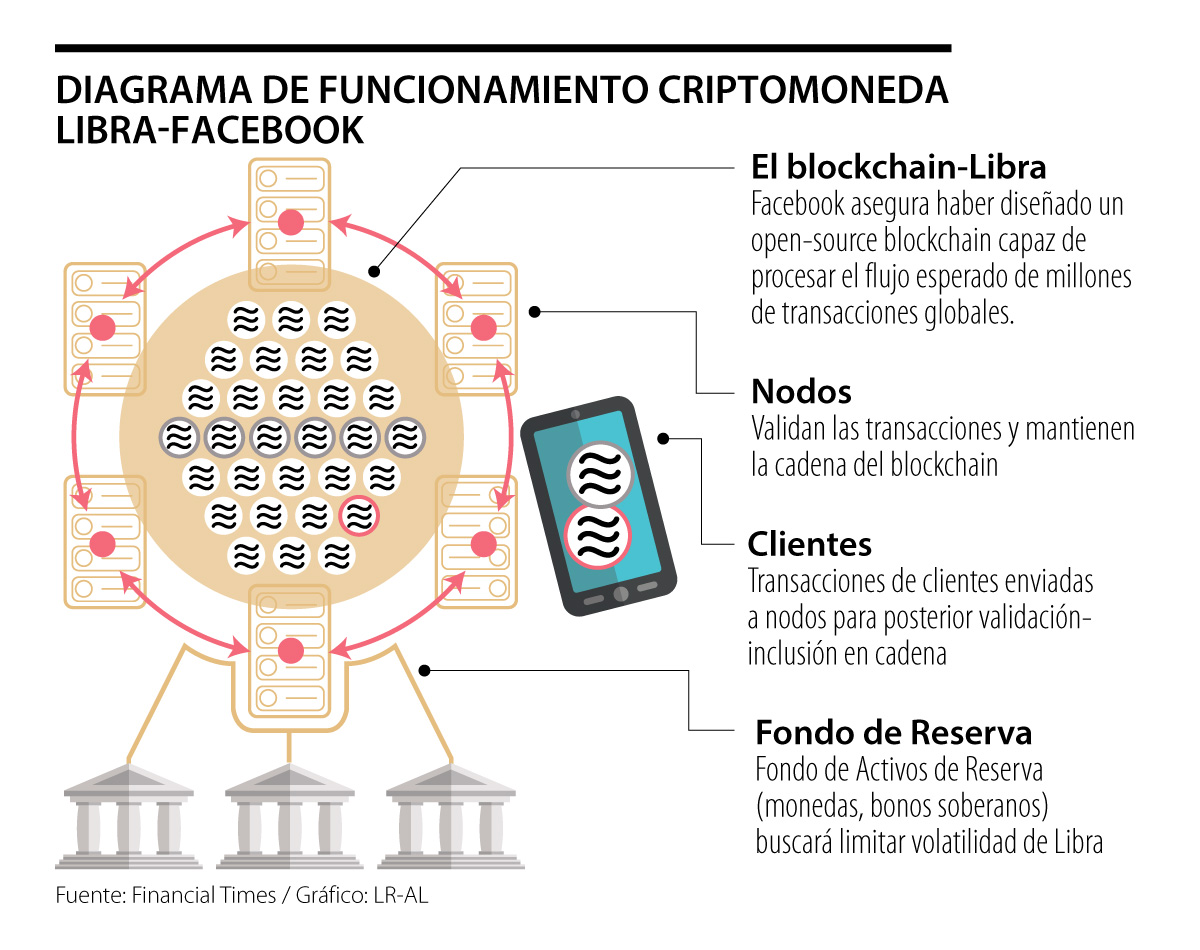

Una muestra reciente de ello proviene del intento de Facebook por crear su criptomoneda: Libra. Su intención es entrar al negocio del “dinero transaccional” a través de las billeteras virtuales. La estrategia de Facebook consiste en replicar el esquema de las super-APPs de China (tipo Wechat), aprovechando su red social para ofrecer servicios financieros. Facebook trata de posicionar a Libra como el mejor vehículo para reducir los costos transaccionales y sin ser una entidad financiera. Para ello usa como ejemplo lo ocurrido en China, donde los pagos electrónicos vienen siendo operados con costos cuasi nulos en dichas APPs.

Esa retórica comercial de un supuesto “empoderamiento del consumidor financiero” contrasta con el evidente fracaso de dichas criptomonedas en el cumplimiento de sus funciones como dinero transaccional. Allí han jugado en contra de tal propósito factores como: i) su elevada volatilidad, desvirtuándolos como “unidad de valor”; ii) su vulnerabilidad frente al fraude-lavado de activos, debido a su naturaleza anónima; y iii) su ineficiencia operativa debido al alto consumo de energía.

Todo lo anterior le ha restado credibilidad al ala libertaria de Silicon Valley en busca de dinero descentralizado y por fuera de los bancos centrales y del sistema financiero tradicional.

El reciente diseño de Libra busca atenuar algunos de esos inconvenientes mediante: a) una moneda respaldada por activos de reserva internacional (bonos-soberanos de países desarrollados); b) administración-operativa “tercerizada”, usando un comité externo, bajo tecnología Blockchain; y iii) acceso al sistema Libra por parte de terceros que puedan (supuestamente) entrar a competirle a Facebook.

¿Qué puede salir mal? La principal preocupación es la vulnerabilidad global de ese tipo de dinero transaccional. Por ejemplo, los clientes bancarios online de Facebook fácilmente podrían llegar a multiplicar por 10 el dinero transaccional que hoy utilizan los bancos globales tradicionales.

Bastaría que un 10% de los depósitos a nivel global se convirtieran en Libra para tenerse un potencial riesgo sistémico. Ello también tendría efectos sobre: i) el flujo de depósitos bancarios hacia Libras, afectando el apalancamiento crediticio tradicional; y ii) serios desafíos en el fondeo de la balanza de pagos externa de países con tamaño intermedio.

También están los desafíos en materia de seguridad cibernética y lavado de activos. En el primer frente, el track-record de Facebook ha sido problemático en temas de privacidad de datos (recibiendo multas históricas de US$5.000 millones por la filtración de Cambridge-Analítica). Por ahora, la monetización de dicha iniciativa estaría limitada a la inclusión de anuncios en la billetera virtual (“Calibra”). Pero a futuro se corre el riesgo de potenciales aprovechamientos de los patrones de consumo observados en transacciones con Libra, lo cual viola las “Murallas-Chinas” entre el área comercial y transaccional.

En el frente antllavado, Facebook debe cumplir con los requerimientos de conocimiento de clientes (KYC) y lavado de Activos (AML), tal como se lo ha hecho saber recientemente el Secretario del Tesoro de Estados Unidos. Ello indica que la utilización de Libra implicaría cumplir con los mismos requerimientos que hoy enfrentan los bancos en dicha jurisdicción americana.

Pero, curiosamente, Facebook no ha dicho que quiera convertirse en un banco. Simplemente Facebook quiere hacerle un esguince a la regulación de Basilea III y de allí surgen sus supuestos menores costos. Esto no es muy diferente de lo que ocurre en la prestación de servicios de transporte (Uber), hotelería (Airb&b) o mensajería (Rappi). Pero entonces cabe preguntarse: ¿cuál es la “novedad” tecnológica de Rappi si, tal como acaba de ocurrir en España, se dictamina que legalmente esos repartidores son empleados de la entidad que los contrata?

En síntesis, no está nada claro el panorama prospectivo de este esfuerzo disruptivo de Facebook en el ámbito del dinero transaccional. Si bien ello podría implicar algunos efectos favorables de menores costos transaccionales, por ahora parecerían primar los riesgos de consecuencias negativas en los temas clave de estabilidad financiera, privacidad-manejo de datos y del propio financiamiento de actividades ilícitas. Por ahora, Facebook está tomando la vía prudente de un plan de acción “paciente” y de discusión con los reguladores. Sin embargo, las autoridades difícilmente repetirán el error de no regular estos esfuerzos en el propio ámbito del dinero, habiendo resultado ya “quemadas” con el expediente de laxitud regulatoria en el desmadre de las “redes sociales”.

El libro El líder resonante crea más de Daniel Goleman explica cómo la inteligencia emocional del líder influye directamente en el clima y rendimiento de su equipo

No podemos permitir que cada crisis climática sea un negocio

En Bogotá, nuestra casa, estamos preparados para enfrentar nuevas sequías, pues en el último año fortalecimos el nivel de almacenamiento en los embalses

{kind=link}