MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

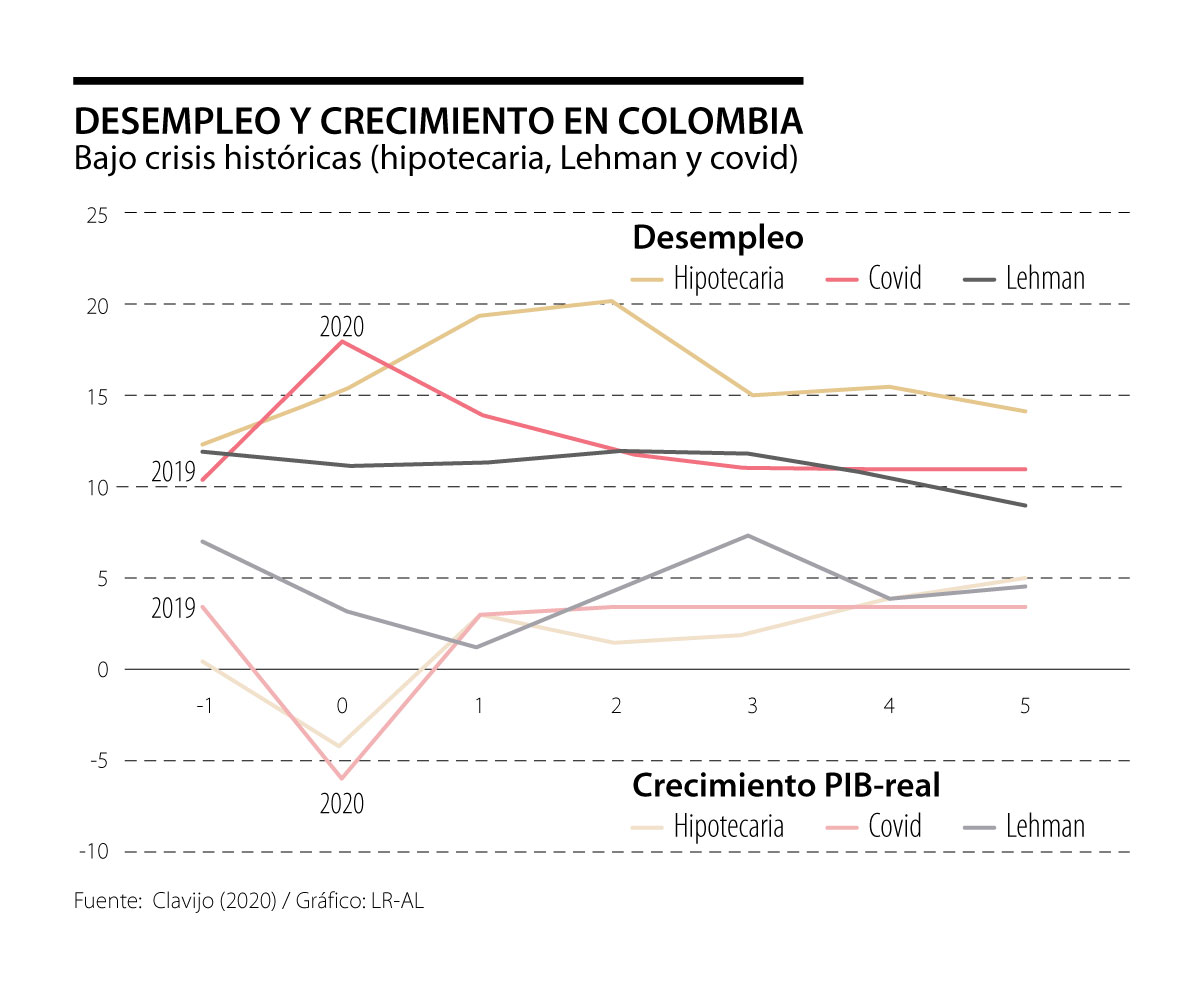

Dada la magnitud de la crisis generada por la sorpresiva pandemia-covid de 2020-2021, resulta útil realizar una comparación histórica sobre la posible trayectoria del desempleo y del crecimiento del PIB-real durante el periodo 2020-2021 y su recuperación hacia adelante.

El gráfico adjunto ilustra cómo durante la crisis hipotecaria el desempleo escaló de 12% a 20% en tres años (1997-2000) y en los tres siguientes continuó bordeando 15% (2001-2003). Desde el estallido de esa crisis hipotecaria (en 1998), a Colombia le tomó casi 15 años bajar el desempleo hacia 9% (en 2014). Esa tasa de un dígito no se había logrado “disfrutar” desde 1995, todo por cuenta de las profundas inflexibilidades laborales.

A nivel del PIB-real, el bloque inferior de ese mismo gráfico ilustra cómo durante esa crisis hipotecaria se generó una contracción cercana a 5% en 1999. Y, durante los siguientes tres años (2000-2003), la economía continuaría a ritmos sub-par al crecer solo a ritmos del 3% anual. A Colombia le tomó un total de 4-5 años, después del estallido de la crisis hipotecaria, lograr regresar a crecimientos cercanos a su potencial de 4,5% anual durante los años 2004-2005.

En cambio, la crisis internacional Lehman (2007-2009) no trajo mayor deterioro adicional en la tasa de desempleo. Esta se inició en el preocupante nivel del 11% y permanecería allí hasta superarse la crisis en 2012.

Dados los elevados costos no-salariales (en ese entonces al +63%), la recuperación del crecimiento no traería aparejada prácticamente ninguna elasticidad PIB-real sobre el desempleo durante esta crisis. En efecto, mientras el crecimiento económico se elevaba de 2% anual durante 2008-2010 hacia 3,5% anual durante 2011-2014, el desempleo se resistía a bajar de 11%.

Es claro que la Administración Duque ha debido abaratar ese sobre costo no-salarial del +50% desde su misma llegada en 2018. En vez de ello, procedió a crear un Comisión Laboral de solo funcionarios gubernamentales. Y, frente a los graves problemas generados por la pandemia-covid en 2020, el Gobierno ha vuelto a repetir el expediente de la dilación al crear otra Comisión Laboral, como si no estuvieran claros ya los problemas de elevados costos de contratación. Recientemente, la Administración se ha concentrado en ampliar el menú de contratación (por horas etc.), cuando en realidad el problema estriba es en los elevados de costos y no en las “formas de contratación”.

Durante 2018-2019 el desempleo había continuado en ascenso de 9% hacia 11% y, con la pandemia, este ha escalado hacia 20% al corte de julio de 2020. De hecho, si se tiene en cuenta el desplome de la tasa global de participación laboral, cayendo de 64% a 58%, en realidad la tasa implícita de desempleo es tan alta como un 26% a nivel nacional.

Claramente ha llegado el momento de actuar: el Gobierno debe liderar una gran reforma tributaria-laboral: i) desmontando cerca de 17 puntos de sobre costo no salarial y sustituyendo 13 de ellos con recursos presupuestales (exceptuando los del 4% de la Cofamiliares que deberían eliminarse totalmente como contribuciones obligatorias); ii) deben, por lo tanto, buscarse recursos tributarios adicionales por cerca de 3% del PIB. De estos recursos, unos 2% del PIB se requieren para estabilizar la deuda del gobierno central por debajo de 70% del PIB y otro 1% del PIB sería para entrar a sustituir por fuentes presupuestales esos 13 puntos de sobre-costos no-salariales.

Como lo hemos explicado en otras ocasiones, la solución no está en reducir el SML-real, pues está protegido a nivel constitucional, pero ojalá el Gobierno no repita el error de continuar “inflándolo” por encima de las ganancias de productividad, como ha venido ocurriendo desde hace ya seis años.

Por último, el gráfico ilustra cómo seguramente la tasa de desempleo estará promediando cerca de 18% en 2020, pero creemos que ella iniciará un lento descenso hacia 14% en 2021 y probablemente llegará nuevamente a 11% en 2023. Pero si Colombia quiere realmente bajarse de forma estructural de desempleo de dos dígitos es menester actuar en la dirección ya señalada.

Si bien el deterioro del mercado laboral bajo covid (2020-2021) no será ni tan pronunciado ni durará tanto como ocurrió en la crisis hipotecaria (1998-2003), la situación laboral de Colombia continuará siendo muy precaria en pos-pandemia. Esta pandemia estará dejando cicatrices sectoriales en aviación, turismo, hotelería y entretenimiento. Claramente estos sectores deberán adaptarse (como los que más) a la nueva situación hasta que se logre la vacunación masiva durante 2021-2022.

Esta situación debe hacer reflexionar al Consejo Gremial (por cierto bastante desatinado al proponer más cargas sobre la nómina). Este debe notar que se tiene una desaceleración estructural del crecimiento al pasar de 4,5% anual hacia un 3% anual. Y Colombia podría estar experimentando el drama de Brasil al estar batallando por elevar su crecimiento siquiera al 2% anual (antes de la pandemia). Este análisis de los ciclos de las últimas dos décadas pone de presente los daños en competitividad y elevado desempleo que nos viene acarreando el llamado “costo Colombia”, tanto en los frentes laborales, de infraestructura y de energía.

")

La resistencia constitucional no entraña oposición al Estado; constituye, por el contrario, la defensa más auténtica de su institucionalidad

La ficción les sirve para elaborar una narrativa de victimización que energice a sus bases. La izquierda colombiana revierte siempre a la lumpenización primerliniesca

Las compañías que hoy lideran la economía colombiana también muestran que la competitividad depende cada vez más de la calidad de su gestión

{kind=link}