MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Recientemente, hemos venido comentando el llamado “aplanamiento” de la Curva de Phillips en Estados Unidos, donde a pesar de un mercado laboral evidentemente recalentado (con tasas de desempleo rondando 4% vs. estimaciones Nairu de 4,5%), los incrementos salariales del 1% real anual no logran mayor tracción sobre la inflación. Ello contrasta con el “renacer” de dicha Curva que hemos encontrado para el caso de Colombia, empinándose ese trade-off inflación vs. desempleo hacia correlaciones del -0.6 durante el período 2014-2018 vs. el +0,3 observado en 2010-2014; todo ello al hacer las correcciones del caso con series desestacionalizadas (ver Informe Semanal No. 1447 de febrero de 2019).

Esto último se ha visto reflejado en las tendencias opuestas referentes a: i) deterioros del mercado laboral de Colombia, donde la tasa de desempleo ha venido incrementándose desde sus valores mínimos del 8,9% promedio anual en 2015 hacia el 9,7% en 2018; y ii) la convergencia inflacionaria hacia valores del 3.2% al cierre de 2018, regresando al rango-meta de largo plazo del Banco de la República (2%-4%), después de tres años de incumplimientos. Esta coyuntura resulta apropiada para entrar en el detalle regional de la Curva de Phillips en Colombia, donde históricamente se han observado múltiples discrepancias entre territorios.

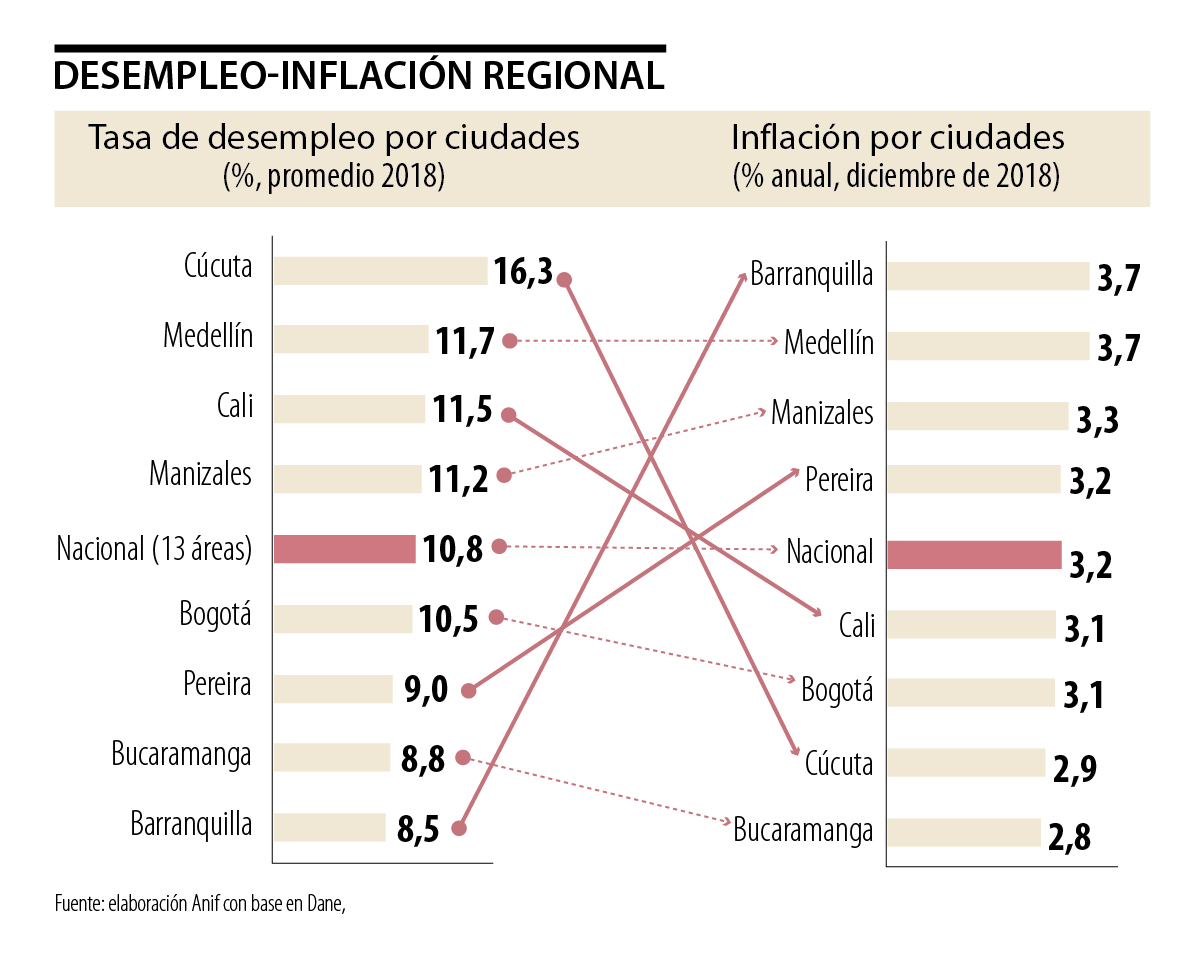

Como ha sido usual, las ciudades del norte del país continuaron registrando los niveles más bajos de desempleo, significativamente inferiores al promedio nacional. En efecto, Barranquilla (8,5% en 2018 vs. 8,2% en 2017) y Bucaramanga (8,8% vs. 8,5%) registran el mejor desempeño en el mercado laboral (pese al deterioro coyuntural), siendo ello inferior a la lectura del 10,8% de desempleo nacional urbano (13 áreas). En general, el buen desempeño de estas regiones obedeció a una buena dinámica en los servicios sociales y actividades empresariales durante 2018, aunque persisten elevados niveles de informalidad laboral del orden del 55%. A pesar de esas favorables cifras de empleo, el caso de Bucaramanga es particularmente complejo. Dicha región ha debido enfrentar desafíos duales durante el último quinquenio, dada su mayor afectación relativa en lo referente a: i) el fin del súper ciclo de commodities; y ii) la tensión migratoria de población venezolana.

Por el contrario, Cúcuta y las ciudades del centro-sur del país mantuvieron los niveles de desempleo más elevados, evidenciando la persistencia de grandes disparidades regionales. Durante 2018, Cúcuta (16% vs. 15,9% un año atrás) registró la tasa de desempleo más elevada del país, siendo evidente la tensión laboral-social que implica ser la puerta de entrada de la crisis migratoria venezolana (viéndose desbordada su capacidad de absorción frente al incremento masivo en la participación laboral). Le siguieron Medellín (11,7% en 2018 vs. 10,8% en 2017), Cali (11,5% vs. 11,9%) y Manizales (11,2%, inalterado frente a un año atrás), todas superando el promedio de las 13 principales áreas urbanas (10,8%). Vale la pena destacar el caso de Cali, siendo una de las pocas ciudades con descensos en su tasa de desempleo durante 2018, aunque allí ha jugado más el efecto de “trabajadores desalentados” (reducciones en la TGP de -0,7pps) que un verdadero dinamismo en la creación de empleo.

Finalmente, continúa sorprendiendo el caso de Pereira (9% en 2018 vs. 9,1% en 2017), dado que suele ser una de las ciudades más golpeadas por el desempleo. Allí parecerían estar jugando efectos compuestos provenientes de: i) mayor demanda de mano de obra por cuenta de la concentración regional de obras de concesiones 4G; y ii) algo de menor oferta laboral por el potencial “efecto disuasivo” del repunte en las remesas del exterior, habiendo llegado a máximos de US$6.300 millones en 2018 (1,9% del PIB).

En lo referente a la inflación, el panorama regional general es consistente con la mencionada convergencia inflacionaria de la lectura agregada nacional. Entre las grandes ciudades, solo Barranquilla (inflación del 3,7% en 2018 vs. 3,2% en 2017) y Medellín (3,7% vs. 4,1%) registraron un incremento de precios superiores al promedio nacional (3,2% vs. 4,1%). Por el contrario, se registraron lecturas inferiores al promedio en Cali (3,1% vs. 2,3%), Bogotá (3,1%, inalterado frente a un año atrás), Cúcuta (2,9%, inalterado frente a un año atrás) y Bucaramanga (2,8% vs. 3,8%).

Todo lo anterior implica que en el frente regional también se dio un “renacer” de la Curva de Phillips (relación inversa entre el desempleo y la inflación) en el año 2018. Contrastando ello con los resultados de 2017, cuando dicha relación parecía haberse diluido temporalmente, ver Comentario Económico del Día 12 de febrero de 2018. Esta relación es particularmente evidente en los casos de: i) Barranquilla y Pereira, donde se tienen relativamente elevados niveles de inflación y bajas lecturas de desempleo; y ii) Cali y Cúcuta, donde se tuvieron bajas lecturas de inflación, pero elevados registros de desempleo. En este último caso, se tienen ruidos estadísticos tanto en la oferta laboral (incrementando el desempleo por cuenta de la migración venezolana), como en el elemento de precios (donde la posibilidad de arbitraje de bienes baratos de contrabando pone presión bajista sobre los precios). Dicha Curva de Phillips es menos clara en Bogotá y Bucaramanga, donde se tuvieron valores relativamente bajos tanto en inflación cómo en desempleo, y Medellín (donde ocurrió lo contrario).

Todo lo anterior evidencia las marcadas disparidades regionales que siguen presentándose en Colombia (no solo en cuanto a la inflación y el desempleo, sino también con relación a la actividad económica). En estos frentes, la Administración Duque deberá ahondar en estrategias transversales-regionales, donde la actual discusión del Plan Nacional de Desarrollo es una buena oportunidad para cimentar el rol del DNP como el gestor de la descentralización fiscal en Colombia, ver Informe Semanal No. 1445 de febrero de 2019. Allí será clave el uso eficiente de los recursos de regalías en la provisión de infraestructura con criterios de conectividad regional, evitando la elevada burocracia y atomización que han implicado los llamados Ocad.

En conclusión, el Gobierno petrista deja enormes problemas como consecuencia de su ineptitud y, además, poco margen fiscal para corregirlos

Hace unas semanas leí sobre Alpha School, un modelo educativo que utiliza inteligencia artificial para personalizar gran parte del aprendizaje académico y dedicar más tiempo al desarrollo de habilidades humanas. No sé si ese será el colegio del futuro. Lo interesante es la pregunta que plantea: ¿qué debemos enseñar cuando el conocimiento deja de ser el principal factor de diferenciación? Durante décadas, la educación tuvo un propósito claro. La escuela transmitía conocimientos y la universidad formaba especialistas. En un mundo donde acceder a la información requería tiempo y esfuerzo, ese modelo tenía sentido. Hoy cualquier estudiante puede pedirle a una inteligencia artificial que explique un concepto, resuelva un problema o resuma un libro en segundos. Si la información dejó de ser escasa, la ventaja competitiva ya no será saber más. Será pensar mejor. Eso exige replantear nuestras prioridades. El pensamiento crítico deja de ser una habilidad complementaria para convertirse en el centro de la educación. No porque las respuestas hayan perdido importancia, sino porque ahora cualquiera puede obtenerlas. Lo realmente valioso será distinguir entre información y evidencia, identificar sesgos, conectar disciplinas y ejercer buen juicio cuando no existe una solución evidente. Los líderes más admirados rara vez son quienes tienen todas las respuestas. Son quienes hacen las preguntas que los demás no habían considerado. Saben simplificar problemas complejos, escuchar perspectivas distintas, cambiar de opinión cuando la evidencia lo exige y decidir aun cuando la información es incompleta. Esas capacidades no pertenecen a ninguna profesión en particular. Son el resultado de una formación amplia, de la curiosidad intelectual y de la disposición a cuestionar incluso las ideas propias. Si la inteligencia artificial obliga a replantear la educación, quizá el mayor cambio no sea tecnológico, sino filosófico: volver a enseñar a pensar. Curiosamente, esta transformación nos acerca a los grandes pensadores del Renacimiento. Estos no entendían el saber como compartimentos aislados. Leonardo da Vinci fue artista, ingeniero, anatomista e inventor porque comprendía que la innovación nace al conectar ideas. Los problemas que hoy enfrentan las empresas tampoco pertenecen a una sola disciplina. La inteligencia artificial, la geopolítica, la transición energética o el envejecimiento de la población exigen integrar tecnología, economía, derecho, psicología y ética. Formar líderes implica mucho más que desarrollar una buena capacidad analítica. También exige aprender a enfrentar la incertidumbre, asumir riesgos y entender que el fracaso forma parte del aprendizaje. Es allí donde se construyen el carácter, el juicio y la resiliencia. La inteligencia artificial puede reducir el esfuerzo necesario para aprender, pero no puede reemplazar las experiencias que forman el carácter. La discusión sobre la educación suele concentrarse en cuánto tiempo pasarán los estudiantes utilizando inteligencia artificial. La pregunta es más bien qué tipo de líderes queremos formar cuando todos tendrán acceso al mismo conocimiento. Las organizaciones y el mundo necesitan personas capaces de razonar con independencia, conectar perspectivas distintas, ejercer buen juicio, convertir la adversidad en aprendizaje e inspirar a otros para resolver problemas complejos. Esa ha sido siempre la esencia del liderazgo, y ninguna inteligencia artificial podrá reemplazarla

En yoga existe un principio llamado ahimsa, un concepto que aunque se traduce del sánscrito como “no violencia”, aplica en la práctica como no autoviolentarnos

")

{kind=link}