MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

El pasado 5 de julio se llevó a cabo en Bogotá un foro en el cual se debatió el tipo de reforma pensional que deberá encarar la administración Duque. Dicho foro estuvo organizado por el Banco de la República, la OIT y la Fundación Cisoe que dirige Cecilia López. Allí hizo presencia la academia local-internacional, los centros de investigación, los gremios, el sindicalismo y diversas entidades multilaterales. Tuvo una destacada figuración Augusto Iglesias, encargado de liderar los ajustes pensionales ante la recién llegada administración Piñera de Chile, para ver si logran superar el “limbo” resultante de la “Comisión Bravo”.

Su mensaje central es que superar los escollos pensionales requiere una doble combinación de esfuerzo estatal para asegurar pensiones mínimas en los estratos bajos, de una parte, y esfuerzo privado para mejorar la fidelidad del ahorro, de otra parte. Afortunadamente, Chile ha hecho el esfuerzo tributario correspondiente para poder honrar su primer cometido de apoyo social y también ha redoblado sus opciones de inversión en los mercados de capitales para enfrentar la tendencia secular descendente en los retornos de esos portafolios privados.

Esta amplia participación nos ofreció una visión 360° sobre las complejidades sociales-fiscales-laborales que se tienen a mano en este frente pensional de Colombia. El país sale mal librado en las comparaciones regionales, pues tenemos una muy baja cobertura pensional (solo uno de cada cuatro adultos mayores) y, además, un elevado costo regresivo (5% del PIB dedicado a atender pensiones volcadas en subsidios a favor de los estratos altos).

No pretendemos en esta nota resumir todas las posiciones que allí se debatieron, pues ese debería ser el objetivo de un libro que las resumiría próximamente. Más bien, centraremos nuestros comentarios en temas y posiciones que nos llamaron la atención.

Resaltamos que en Colombia se respira una fuerte frustración pensional, tal como ocurre a nivel global. Especialmente, la clase media ve con angustia que estará viviendo más años y que probablemente su Tasa de Reemplazo (TR = Beneficio Pensional/Aportes Salariales) será menor al rango actual que hoy ofrece Colpensiones (65%-80% y hasta de 100% en el caso de 1SML).

Frente a esta válida angustia toca hacer pedagogía para explicar que, en efecto, la esperanza de vida se ha incrementado en cerca de cinco años, extendiéndose ahora hacia los 80-85 años. Dada esta incontrovertible realidad, no queda alternativa diferente a pensar que los jóvenes deberán trabajar más años y, por lo tanto, pensionarse no a los actuales 57/62 años (mujer/hombre), sino a los 62/67 años, tal como hoy ocurre en la mayoría de los países desarrollados.

Tal vez la otra pedagogía que faltó enfatizar es que si Ud. no ahorra, difícilmente cabe esperar que su pensión sea generosa. Esto debido a que la disponibilidad de recursos públicos es cada vez más escasa, pues se tienen obligaciones crecientes también en los frentes de salud, infraestructura y educación.

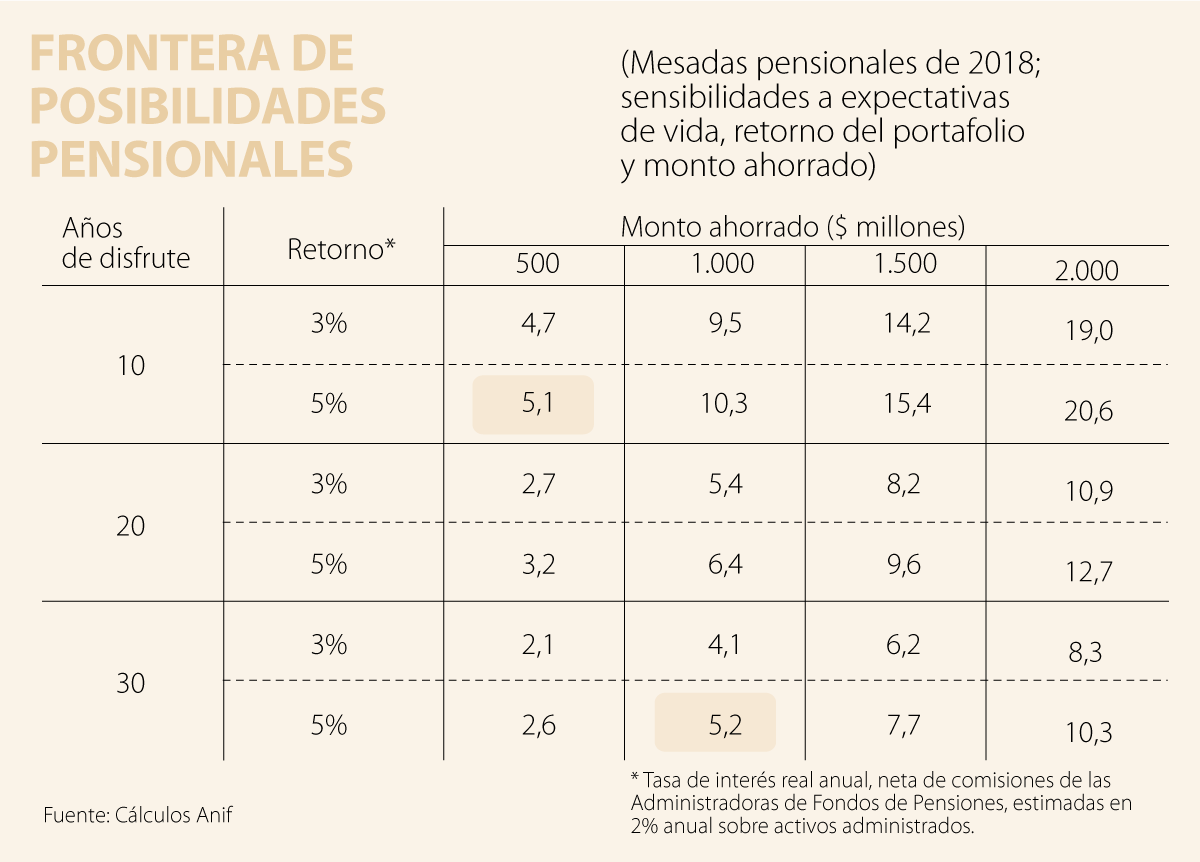

Otro tema que llamó nuestra atención es que se decía y reconocía que el mercado de capitales a nivel global ha cambiado y que, por lo tanto, la tasa de retorno de los ahorros privados probablemente caerá de 8% real anual histórico hacia la franja de 5%-6% real. Esto obviamente implicará que la TR de las AFPs privadas también se verá afectada a la baja. Si hoy se tiene una TR del orden de 65%, tras 25 años de cotizaciones y con una tasa de retorno de 8% real sobre ese ahorro, pues a futuro esa TR bien podría caer a 50% por la reducción en las tasas de retorno del ahorro global. Póngase a pensar que para tener una renta vitalicia de unos $5 millones/mes actualmente se requiere haber ahorrado unos $500 millones (con cero subsidio estatal y suponiendo rentabilidades de 5% real anual). Esto si Ud. piensa que viudo/viuda disfrutarán esa renta vitalicia por una década. Pero si resulta que su mayor longevidad lo llevara a disfrutarla por tres décadas , pues resulta que el monto requerido en ahorro se tendría que duplicar hasta alcanzar $1.000 millones hoy ahorrados.

La pregunta de fondo es: ¿acaso vamos a pedir, casi de forma infantil y desconociendo la realidad de los mercados, que se les otorgue a los colombianos “un PUT” de garantía estatal para que la TR no se reduzca por debajo de 65%-100%? La realidad es que actualmente el promedio de las TR públicas en países de la Ocde promedian 45%, dejando claro que la pensión obligatoria NO es una lotería para irse de paseo al llegar a la edad de jubilación. Es clave enfatizar que la pensión obligatoria es un mecanismo de protección social para evitar que en la vejez se deteriore el nivel de vida y de allí que todos nos debamos preparar para poder vivir esos años de vejez con recursos que tan solo representarán la mitad de los ingresos recibidos durante la vida laboral.

Cabe aplaudir que el grueso de los participantes resaltara la importancia de esos ajustes paramétricos pensionales, elevando la edad de retiro y reduciendo las TR, lo cual, por supuesto, requerirá de mucha pedagogía ante el Congreso y la población. También fue importante haber aclarado que ese tipo de ajustes se irán introduciendo de forma muy gradual para respetar los derechos adquiridos.

El empresariado nunca había enfrentado tanta hostilidad de un gobierno. Han sido tratados como ladrones, explotadores, enemigos del país e insensibles, y no saben cómo reaccionar

No creo que haya más espacio para la destrucción de la credibilidad de este Gobierno, ya que el nivel de escándalos se sale de la imaginación de los mejores guionistas

Mediante el diseño de estímulos constantes, estas plataformas saturan nuestro sistema de recompensa, alterando el umbral de satisfacción para asegurar una dependencia perpetua

{kind=link}