MI SELECCIÓN DE NOTICIAS

Noticias personalizadas, de acuerdo a sus temas de interés

Agregue a sus temas de interés

Pese a que han pasado cuatro años desde el inicio de la frágil recuperación de las economías desarrolladas en 2013, tras la crisis financiera de 2008-2009, la economía mundial aún no parece recuperarse del todo. Lo anterior se ha reflejado en los bajos niveles del precio del petróleo, promediando valores de solo US$54/barril en lo corrido de 2017. En este frente factores tanto de demanda como de oferta están impidiendo que el precio del petróleo alcance siquiera el promedio de US$65/barril observado durante 2000-2016. Así, Anif se vio forzado a disminuir su pronóstico para 2017 hacia US$52/barril (frente a los US$56/barril estimados previamente), ver Comentario Económico del Día 14 de septiembre de 2017.

Esos bajos precios del petróleo han prevalecido a pesar de la extensión (hasta marzo de 2018) de los recortes en producción por parte de la Opep. Ha sido la gran producción de shale oil de Estados Unidos la principal explicación en esa tendencia estructural bajista en los precios del petróleo. Solo recientemente se han observado algunos incrementos hacia US$57/barril-Brent por cuenta de: i) las amenazas de suspensión de oleoductos en Turquía debido al conflicto con la población kurda; y ii) la mayor demanda por petróleo de las refinerías de Estados Unidos, tras los repetidos huracanes.

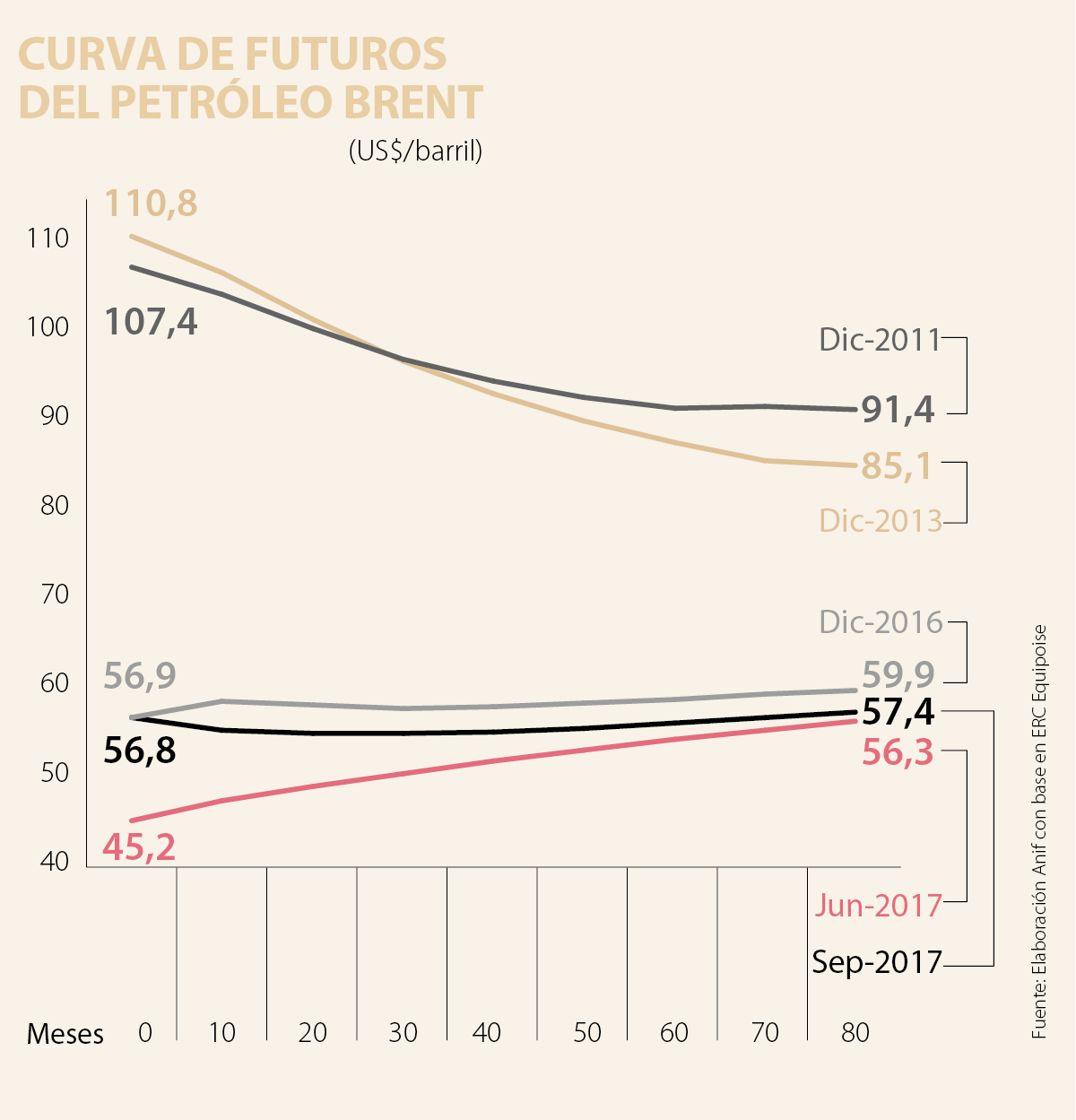

Todos estos ires y venires en los precios del petróleo tienen importantes impactos en la “forma” que toman las curvas de los contratos a futuro. Las pendientes de dichas curvas (análogas a las de rendimientos de la deuda pública) determinan importantes decisiones de inversión en estos mercados.

El gráfico adjunto ilustra el comportamiento de las curvas de futuros del petróleo Brent. Por ejemplo, en 2017, esta curva ha presentado una pendiente positiva, conocida como contango, donde el precio del petróleo a futuro es superior al precio de entrega inmediata (spot). Esto genera incentivos para comprar el crudo y almacenarlo, esperando venderlo en el futuro a precios más favorables. Así, a mediados de 2017, las “utilidades” de dicha estrategia rondaban los US$24/barril en horizontes a un mes (= US$65 diferencia precio futuro vs. spot - US$41 costo de almacenamiento). Ahora bien, este elemento de contango suele tener un alto componente inercial, pues los excesos de inventarios tienden a reducir aún más el precio spot (ver The Economist, 18 de mayo de 2017).

Durante 2014-2017, ha dominado este efecto de contango debido a los persistentes excesos de oferta de crudo. En general, bajo contango, la Opep se muestra activa al buscar combatirlo por la vía de cuotas que restrinjan la oferta. Solo recientemente se ha dado algo de moderación en dicha pendiente, tras el salto reciente del precio-Brent hacia US$57/barril (aunque ya comentamos cómo ello tuvo que ver más con factores coyunturales climáticos y geopolíticos).

De lograrse consolidar una tendencia alcista en los precios del petróleo, se podría cambiar dicha pendiente de la curva de futuros hacia el denominado backwardation. Dicho fenómeno consiste en una pendiente negativa en la curva de futuros, donde el precio a futuro resultaría inferior al spot. En backwardation, se estimula el consumo de petróleo, tal como ocurrió durante 2011-2013.

Retornar de forma sostenida a una situación de backwardation no luce fácil. Son bien conocidos los incumplimientos de algunos miembros de la Opep, destacándose los aumentos de producción de Libia y Nigeria (con concesión especial) en cerca de 700.000 bpd, y el incumplimiento de Ecuador. Estos “free-riders” pueden empezar a agotar la paciencia de Arabia Saudita, el gran sacrificado en términos de caja petrolera, especialmente si se continúan acelerando los factores de sustitución de consumo del petróleo por cuenta, por ejemplo, de la masificación del carro eléctrico.

Más allá de un cambio de carácter tecnológico, Colombia está entrando en una nueva etapa en la que los datos dejan de pertenecer exclusivamente a las entidades financieras y comienzan a trabajar a favor de las personas

No, José A. Hoffmann D., con todas sus peripecias y circunstancias, no es que sea un héroe. Es la persona que, como resultado de sus convicciones y de su tenacidad, todos deberíamos llegar a ser algún día

Es inaceptable que el país continúe con elevados niveles de desigualdad y que, además, la incidencia de la pobreza monetaria se mantenga en porcentajes cercanos a 30%. Los logros obtenidos en la lucha contra la pobreza no permiten ser optimistas. Hace 10 años, en 2014, había 16,4 millones de pobres

")

{kind=link}